Где купить годовую подписку СберПрайм и МТС-премиум с большой выгодой...

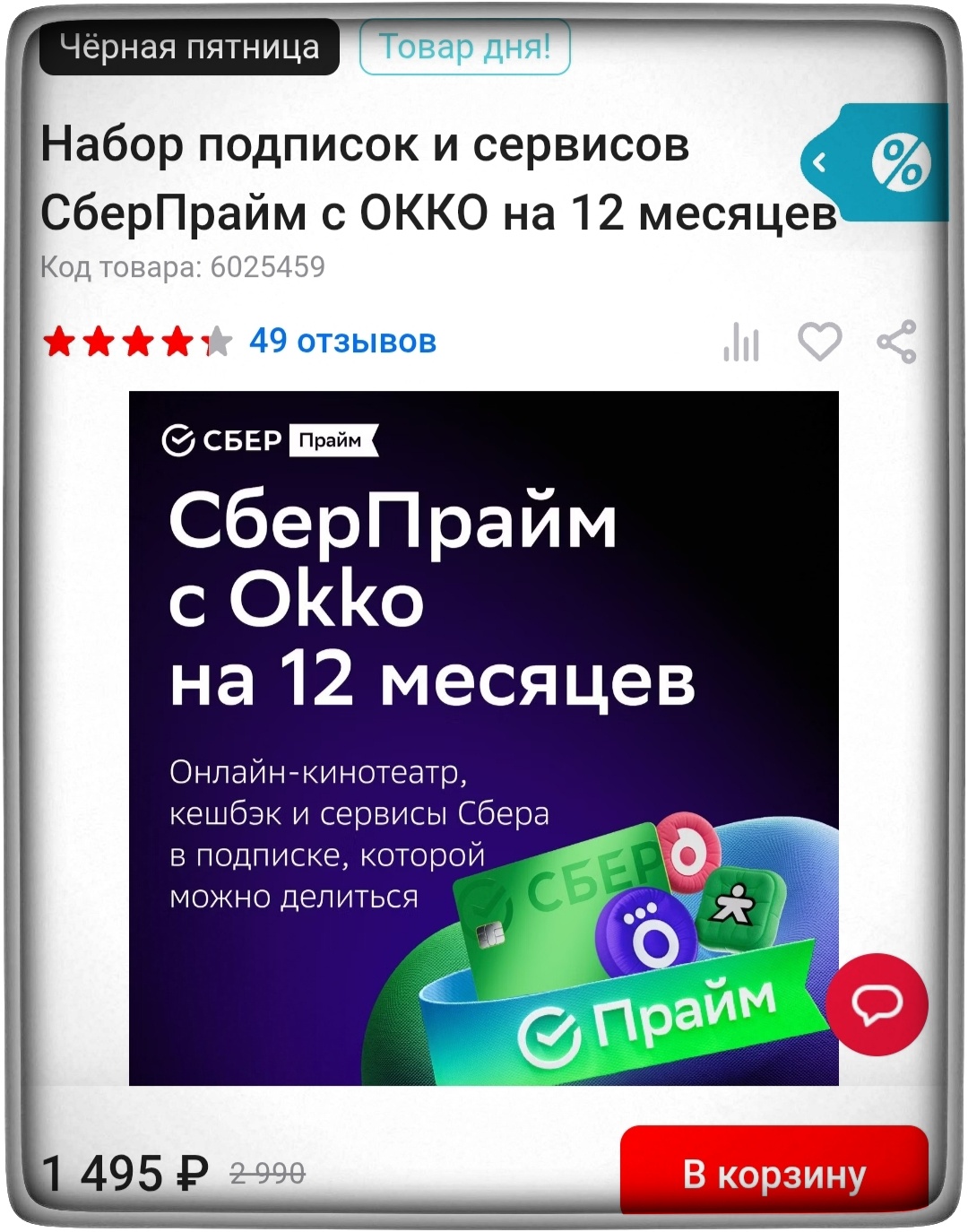

Сделала открытие, что многие пользователи из года в год с удовольствием покупают годовые подписки на сервисы банков. Аттракцион щедрости открылся в М. Видео. Годовой СберПрайм за 1495₽ вместо 2990₽. Применимы личные баллы и кэшбэк.

Покупка через Т-Банк также дает возможность вернуть часть потраченных средств через кэшбэк. См.раздел "Шоппинг в городе". Сэкономил, значит, заработал!

Важно, чтобы на вашем аккаунте была отключена действующая подписка СберПрайм.

Выгода от подписки:

- Бесплатные уведомления.

- Переводы до 500 тыс.руб. в месяц.

- 5 категорий в месяц.

- Повышенный кэшбэк в Еаптеке, Купере, Самокате, на Сберфесте по четвергам.

- 1% к накопительному счету, 0.5% к вкладу.

- Скидки в СберЗдоровье.

- Онлайн кинотеатр OKKO, музыка в сервисе "Звук".

- Подпиской можно делиться с близкими. Одна подписка на трех человек!

Если скачиваете приложение М.Видео впервые, сервис дает 2000 бонусов.

Надо заметить, что М.Видео в последнее время заметно активизировался, стали чаще приходить баллы . В своё время, считала М.Видео одним из лучших. Видимо, он решил вернуть былую славу.

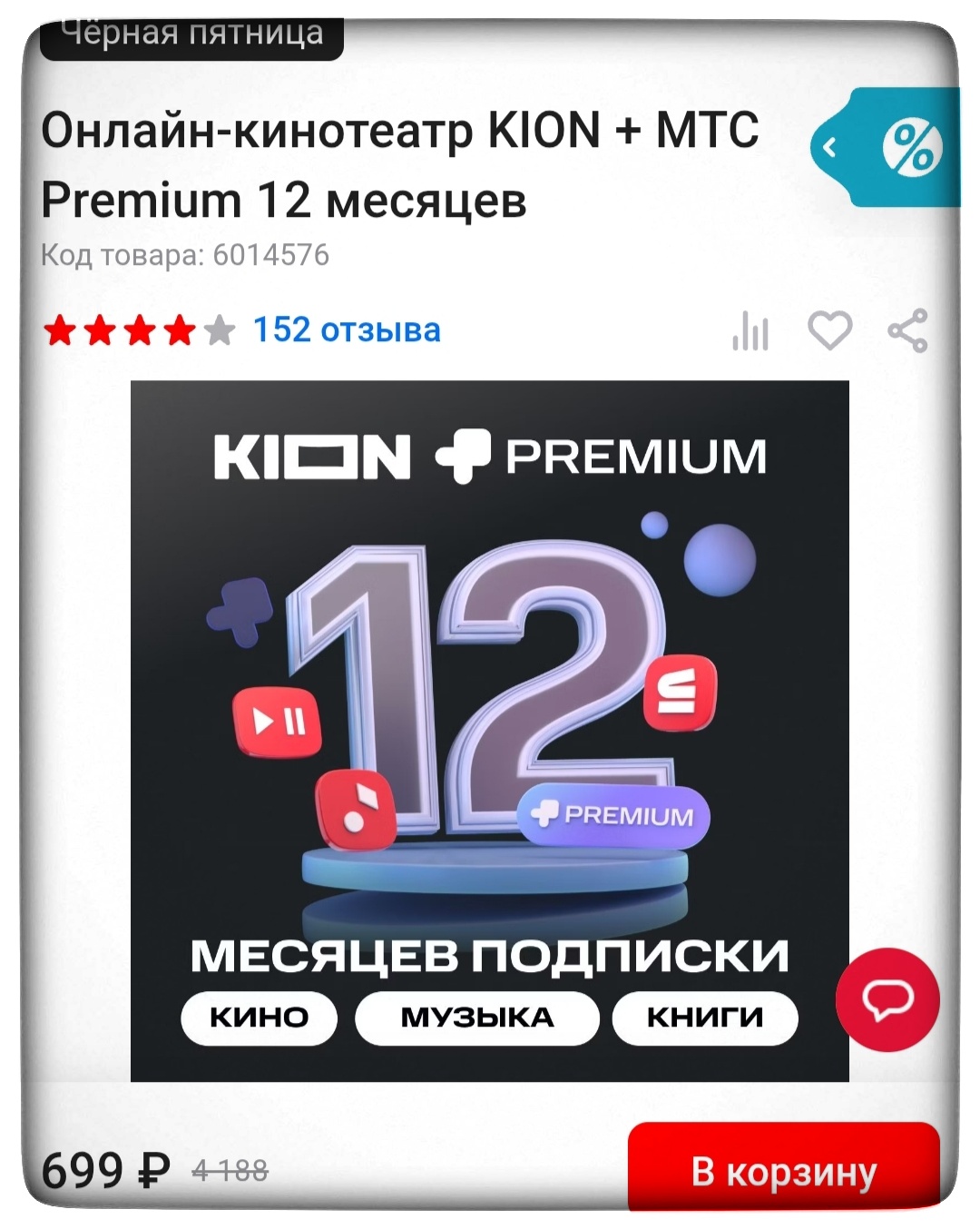

Также, через М.Видео сейчас можно оформить годовую подписку на кинотеатр KION и МТС премиум всего за 699 руб. вместо 4888руб.

Что включает в себя МТС премиум?

- Кинотеатр KION.

- МТС музыка.

- Сервис "Строки" для любителей литературы.

- Облачное хранилище до 50 гб.

- Преимущества при пользовании МТС банком. Уточняйте. .

МТС музыкой пользуюсь постоянно, в онлайн кинотеатре смотрю новые фильмы. Пожалуй, МТС-премиум точно куплю, а СберПрайм оцениваю...

Супервыгодно!

Р. S. При написании не сотрудничала ни с одним банком; не является рекомендацией.

Надеюсь, что с помощью моих лайфхаков, вы сможете не только сэкономить, но и с пользой провести досуг! Всем читателям хороших выходных!

Пришло время подвести итоги конкурса, в котором вы делились красивыми осенними видами.

Дорогие участники сообщества «Диалог» на Банки.ру! Мы запускаем увлекательный конкурс, где каждый может поделиться своим опытом, даже самым небольшим. Ведь иногда именно с тысячи рублей начинается большой путь в мире инвестиций!

Приветствуем, авторы! В начале ноября в Диалоге вышло много новых постов, которые вызвали бурные обсуждения. Предлагаем вам посмотреть нашу подборку самых интересных из них.

11.11 уже позади, а нам пора подвести итоги конкурса, в котором вы решали, примите ли вы участие в главной распродаже года или пропустите. Интересно, что пропустить решились 277 участников конкурса, а подготовиться к ней – аж 512!

Мы просмотрели вашу активность за октябрь. Среди вас было много старательных авторов, которых мы с удовольствием поддержим!

Продолжаем думать как выживать сегодня. Вы никогда не замечали, как деньги тают на счете? Не от крупных трат, а от мелких, будничных. Кофе с собой, подписка на пятый стриминговый сервис, «недорогая» блузка по акции... Мы считаем эти траты незначительными, но к концу месяца оказывается, что потратили на них целую зарплату.

Опишу свой пример. Как это сработало конкретно в моём случае.

Выпускники колледжей и вузов с отличием закончившие учебные заведения, могут получить надбавку к зарплате.

Родители, которые платят НДФЛ , могут получать стандартный вычет на детей . Его размер зависит от того , какой по счёту ребёнок и сколько их в семье. Благодаря вычету уменьшается налоговая база по НДФЛ и возникает экономия на налоге.

Решила вот сегодня, в ноябре, озаботиться планами на Новый год – ну, вы знаете, эта светлая мысль «а не махнуть ли в самую сказку?». Имела в виду, конечно, Великий Устюг. Открываю сайт вотчины Главного Деда Мороза и понимаю, что моя сказка уже закончилась, даже не начавшись. Её, грубо говоря, уже разобрали на части.

Итак, можно подвести некоторые итоги "суперраспродажи" 11.11. Вряд ли за оставшиеся дни что-то изменится принципиально.

Все знают, что через Госуслуги можно заплатить налог. Удобно.

Каждому знакомо чувство вины, когда до зарплаты ещё неделя, а в кошельке осталась мелочь. Почему это происходит даже у тех, кто ведёт учёт расходов? Первая ошибка — отсутствие плана на месяц. Многие записывают траты, но не составляют реальный бюджет: без чёткого плана легко потратить больше, чем заработал. Вторая ошибка — игнорирование незапланированных покупок. Если не предусмотреть в бюджете резерв под неожиданные траты (ремонт, праздник, врач), любая внеплановая ситуация выбивает из колеи. Тр...

Задумывались ли вы, на сколько месяцев хватит ваших накоплений, если внезапно исчезнет привычный доход? Этот вопрос становится особенно актуальным на фоне нестабильной экономики — именно сейчас важно создать надежный финансовый резерв, чтобы не зависеть от внешних обстоятельств. Согласно последним рекомендациям, оптимальный резерв для семьи или одного человека — это сумма, равная вашим расходам за 4–6 месяцев, а в идеале даже на год вперед. Такой запас — не роскошь, а залог уверенности даже...