Финансовые показатели банковского сектора на 01.11.2025: кредиты и депозиты

Совокупный кредитный портфель российских банков в октябре вырос на 2% и составил 124,96 трлн рублей к 01.11.2025 года.

Большинство из 20 крупнейших банков по этому показателю в финрейтинге Банки.ру с положительной динамикой в октябре превысили этот рост. Только 5 из этих 20 продемонстрировали сокращение кредитного портфеля за месяц.

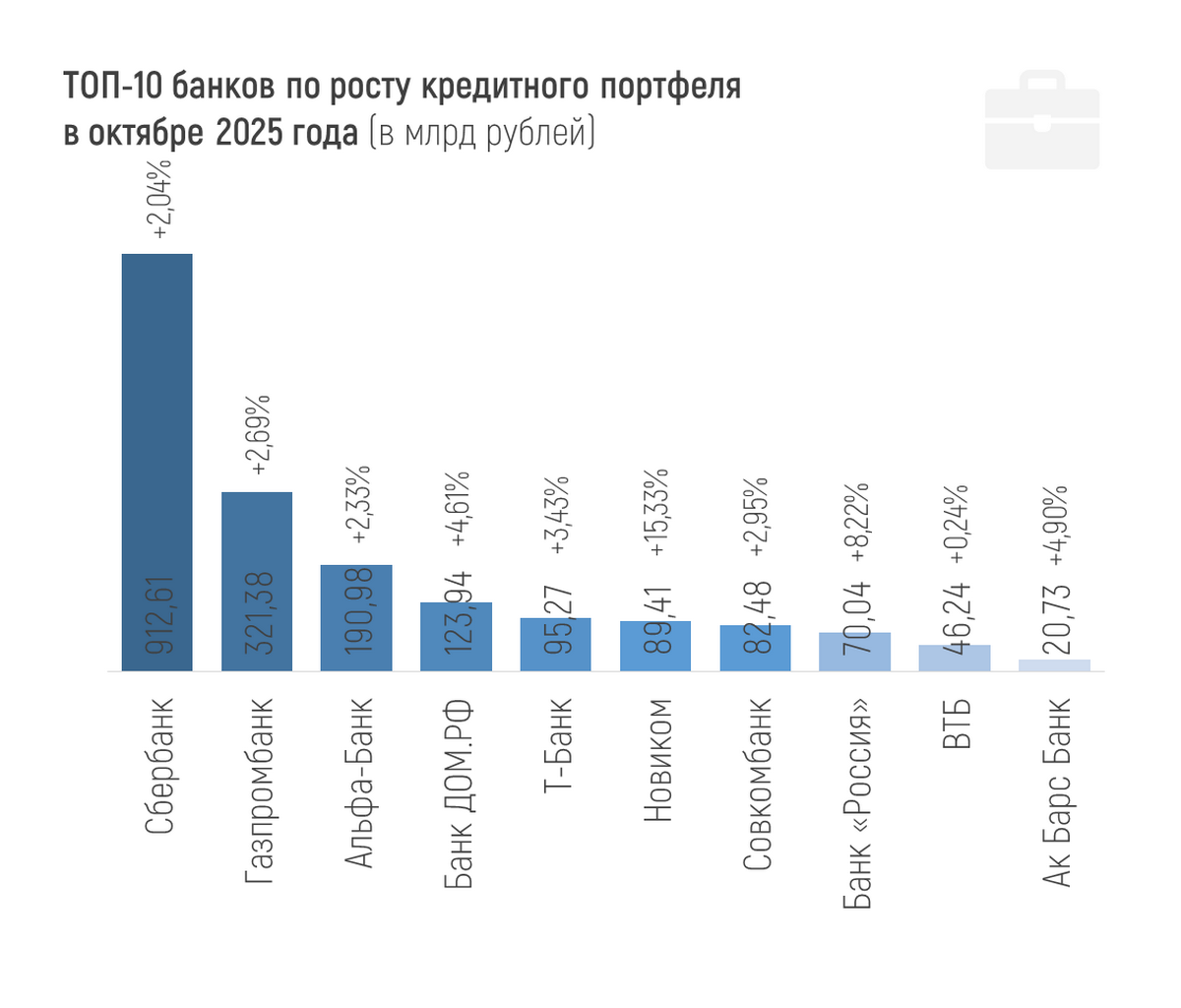

В абсолютном выражении наибольший рост за месяц показали Сбер (+912,61 млрд рублей, или +2,0%), Газпромбанк (+321,38 млрд рублей, или +2,7%) и Альфа-Банк (+190,98 млрд рублей, или +2,3%).

А наиболее существенное уменьшение кредитного портфеля в октябре из крупных банков показали Московский кредитный банк (-57,87 млрд рублей, или -1,8%), Росельхозбанк (-26,16 млрд рублей, или -0,6%) и Банк «Санкт-Петербург» (-20,54 млрд рублей, или -2,3%).

В октябре 2025 года портфель кредитов, выданных юрлицам (с учетом начисленных процентов), вырос на 2,2% и на 01.11.2025 года составил 95,11 трлн рублей. Это на 6,13% или на 5,5 трлн рублей больше, чем на начало года.

Портфель кредитов, выданных физлицам (с учетом начисленных процентов), за октябрь вырос на 0,8% и составил 38,34 трлн рублей (что на 2,1% больше, чем на 1 января).

Динамика портфелей по направлениям кредитования физлиц за октябрь:

+1,39% (+289 млрд рублей) – ипотека,

-0,43% (-57 млрд рублей) – потребкредитование,

+2,67% (+77 млрд рублей) – автокредиты.

По потребительским ссудам отрицательная месячная динамика наблюдается с ноября 2024-го. ЦБ отмечает, что продолжают снижаться выдачи в сегменте кредитов наличными, а кредитные карты остаются востребованными из-за наличия льготного беспроцентного периода.

Рост ипотеки же обеспечен преимущественно кредитами, выданными по госпрограммам, хотя их доля постепенно снижается и составляет порядка 75%, а в начале года превышала 85%. Наиболее востребованной остается «Семейная ипотека».

Лучший относительный рост портфеля кредитов физлиц за октябрь среди банков с крупными портфелями показал Экспобанк (+7%, или +5,93 млрд рублей). В абсолютных значениях безусловный лидер месяца – Сбер (+246,47 млрд рублей, или +1,45%), второй – Т-Банк (+44,94 млрд рублей, или +2,13%).

Долю проблемных кредитов (самых низких IV и V категорий качества – проблемные и безнадежные соответственно) ЦБ продолжает задерживать более чем на месяц и опубликовал только данные на 1 октября. На эту дату в розничном кредитовании она составляла 6,1%, а в корпоративном портфеле – 11,4%. В начале года проблемных кредитов в «рознице» было 4,9%, а для корпоративного портфеля ЦБ поменял методику, поэтому нынешние 11,4% сравнивать с 3,9% на начало года бессмысленно.

Просрочку отдельно по физлицам и юрлицам посмотреть, к сожалению, может только ЦБ, поскольку в публикуемой отчетности она вся «схлопнута» до 458 группировки счетов. Но можно посмотреть, у кого больше просрочка по кредитному портфелю из крупных банков.

На 1 ноября средняя просрочка по кредитным портфелям всех кредитных организаций, представленных в финрейтинге Банки.ру, составляет 0,76%. Отдельно у большинства кредитных организаций она не превышает 1%. Это совсем небольшая доля в кредитном портфеле.

От 1% до 5% просрочки в портфеле 52 кредитных организаций. Больше 5% показывают 24 организации в финрейтинге Банки.ру, но часть из них санируемые банки (у одного из них просрочка больше кредитного портфеля). У некоторых банков высокая просрочка, по сути, техническая, обусловленная особенностями отчетности и методологии, поскольку кредитный портфель существует в миниатюрных для бизнеса объемах.

Системно значимых банков с просрочкой выше 5% нет, ближе всех к этой отметке Московский кредитный банк с 4,22% и ЮниКредит банк с 4,17%. Традиционно отмечу просрочку по кредитам, выданным банком «Русский Стандарт» (7,95%) и специализированным государственным МСП Банком (6,73%).

*

Всего объем средств предприятий и организаций в банках на 01.11.2025 составил 60,96 трлн рублей. За месяц он вырос на 1,2%, или на 686 млрд рублей, преимущественно за счет увеличения средств на депозитах. При этом с начала года средств юрлиц в банках стало больше лишь на 0,3%, или на 177 млрд рублей.

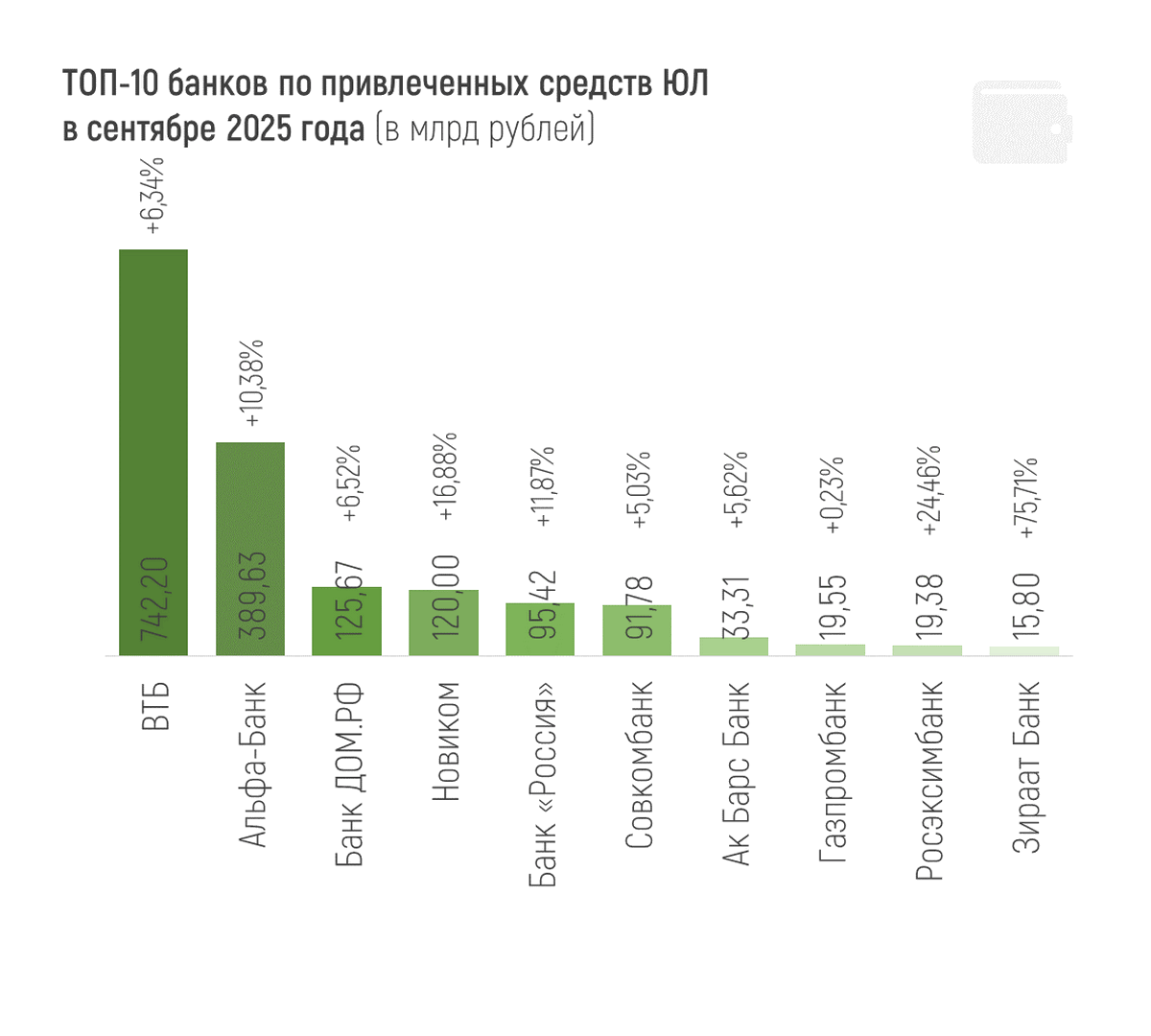

Лидеры октября по привлеченным средствам юрлиц: ВТБ, Альфа-Банк и Банк Дом.рф (+742,2, +389,6 и +125,7 млрд рублей соответственно). По росту этого показателя в процентном отношении среди крупных банков лучшими оказались Росэксимбанк, Новиком и Банк «Россия» (+24,46%, +16,88% и +11,87% соответственно).

Наибольшее сокращение средств юрлиц за месяц показали Россельхозбанк (-116,26 млрд рублей, или -6%), Московский кредитный банк (-111,43 млрд рублей, или -4,44%) и БМ-Банк (-35,42 млрд рублей, или -6,7%).

В относительном выражении среди сравнительно крупных банков наибольший отток у Кредит Европа Банка (-16,8%, или -14,8 млрд рублей за октябрь), БМ-Банка и Россельхозбанка.

Объем привлеченных средств населения (с учетом начисленных процентов и без учета эскроу-счетов) составил 63,54 трлн рублей на 1 ноября 2025 года, увеличившись за месяц на 1,4%, или на 883 млрд рублей. С начала года рост составил 8,5%, или 4,98 трлн рублей.

Отдельно по эскроу-счетам регулятор приводит такие данные за ноябрь: объем средств на этих счетах вырос только на 36 млрд рублей, или на 0,5% после 2,7% в сентябре. Эту динамику ЦБ связывает с ростом ввода объектов в эксплуатацию и, как следствие, увеличением объема раскрытия счетов эскроу.

Какую-либо положительную динамику вкладов в финрейтинге Банки.ру за октябрь показали больше половины из крупных и сравнительно крупных банков.

В показателе «Вклады физических лиц» учитываются именно срочные вклады. Из-за особенностей нынешней отчетности на сайте ЦБ счета физлиц невозможно отделить от эскроу-счетов и специальных счетов физлиц-нерезидентов и предприятий-нерезидентов, а также от резервов по части выданных кредитов.

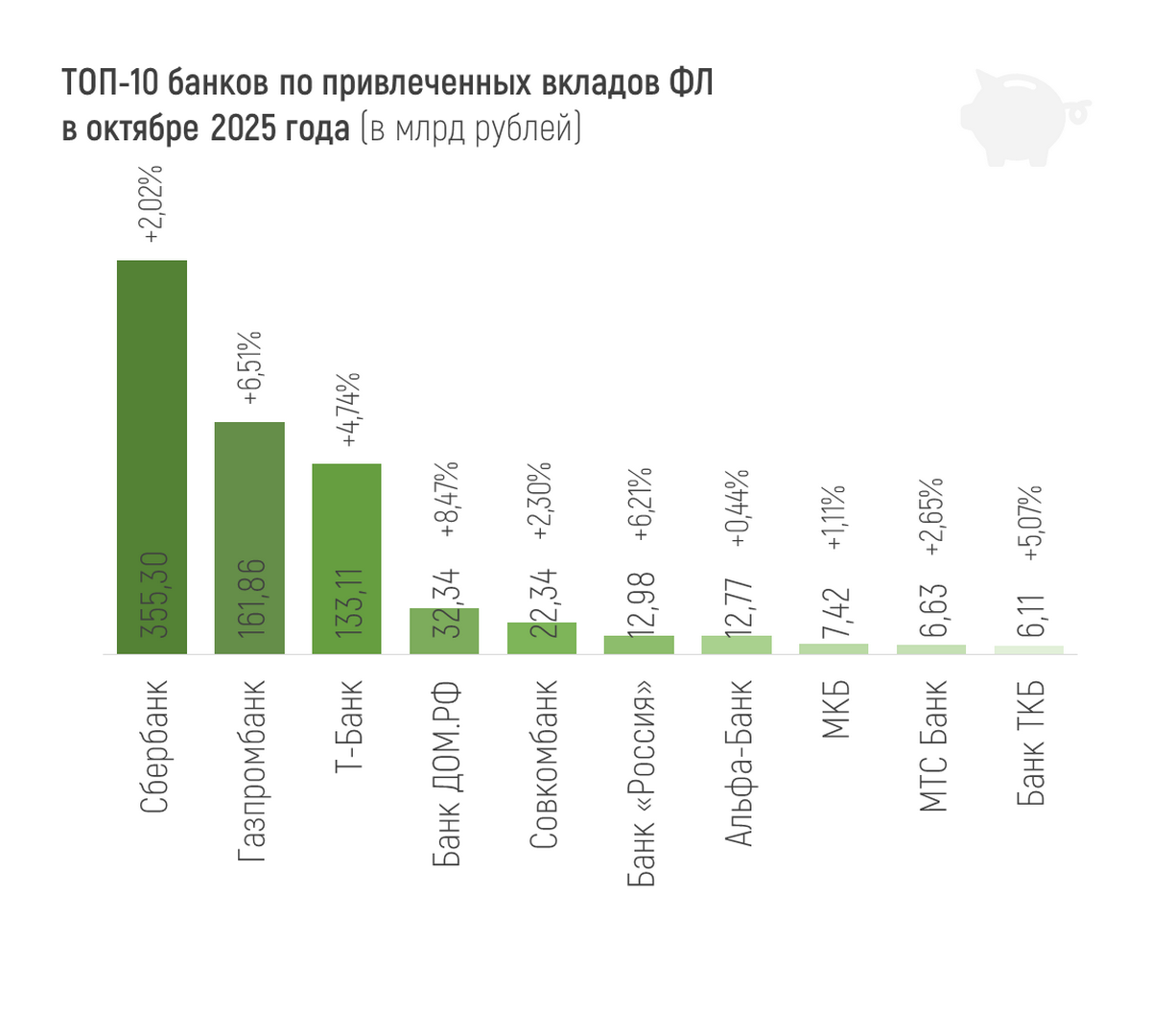

Больше всего вклады за месяц выросли в Сбере (+355,3 млрд рублей, или +2,02%), Газпромбанке (+161,86 млрд рублей, или +6,51%) и Т-Банке (+133,11 млрд рублей, или +4,74%). В относительном выражении среди крупных лучшие – Банк Дом.рф (+8,47%, или +32,34 млрд рублей), тот же Газпромбанк и Банк «Россия» (+6,21%, или +12,98 млрд рублей).

Если же говорить про отток средств физлиц, то крупнейший «минус» за месяц показали ВТБ (-62,99 млрд рублей, или -0,77%), Почта Банк (-21,86 млрд рублей, или -8,75%) и Яндекс Банк (-16,99 млрд рублей, или -9,23%).

На финансовом маркетплейсе Банки.ру можно оформить различные финансовые продукты: вклады, карты, кредиты, займы и т.д. и Это действительно выгодно - при их оформлении можно получить дополнительные бонусы, например - повышенная ставка при открытии вклада или бонус за оформление карты. Хочу рассказать о положительном опыте оформления карты с бонусом через Банки.ру.

Моё сотрудничество с Банки. Ру. началось в ноябре 2024 года. Увидела рекламу, что - то меня заинтересовало, скачала приложение, была удивлена, что зайти в приложение можно без пин-кода, поэтому немного опасалась. ✔️Первое, что меня сподвигло к общению с маркетплейсом Банки. Ру. - это предложение получить дебетовую карту Альфа банка и получить за это 2000 Банкимани. Заказала на платформе Банки. Ру. карту и уже на другой день курьер привёз карту Альфа...

На данный момент картинка следующая: Евро 96, Доллар 83. Эксперты пишут, что доллар по 100 будет к концу весны (опустим, что эти же эксперты писали так прошлые 2 года).

У меня уже был положительный опыт оформления карты через Банки.ру - в сентябре 2025 года я выгодно оформила дебетовую карту Газпромбанка и получила шикарный бонус от Банки.ру 4000 банкимани. В январе 2026 года я стала подбирать еще одну карту через Банки.ру, чтобы в дальнейшем открыть вклад с высокой приветственной ставкой. Мой выбор пал на карту рассрочки Халва Совкомбанка. Почему я выбрала именно карту Халва?

Ключевая ставка может снизиться в эту пятницу, считают аналитики МКБ.Наши эксперты предполагают два сценария, при которых значение ставки может измениться на 0,5-1 п.п., делимся прогнозом Кирилла Мирошниченко:

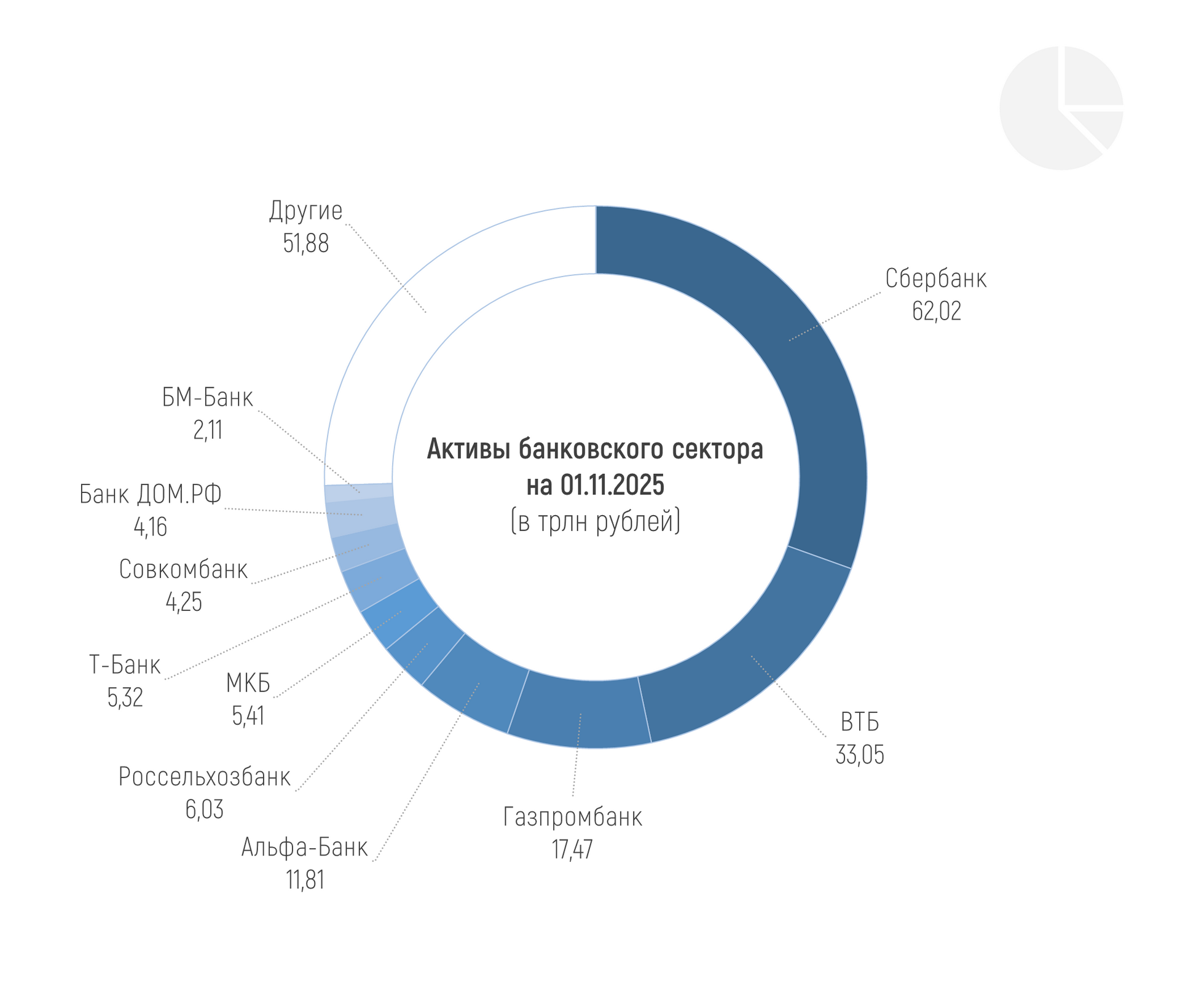

По данным материала ЦБ о развитии банковского сектора, активы российских кредитных организаций составили 203,51 трлн рублей на 01.11.2025, увеличившись только на 0,2%, или на 0,5 трлн рублей в октябре 2025 года. Соответственно, на 1 ноября рост активов с начала года составил 2,1% или 4,25 трлн рублей.

По данным Банка России, в III квартале 2025 года объем наличных денег в обращении увеличился на 659 млрд рублей, это в пять раз больше, чем годом ранее, когда прирост наличных в обращении составил 137 млрд рублей.

Год назад я оформила первую в своей жизни банковскую карту с нормальной программой лояльности. До этого у меня было много карт. Но я постоянно покупалась на рекламу, не разбираясь в условиях. В итоге пришла к мнению о том, что все это бесполезно и что получить какую-то даже минимальную прибыль невозможно - в любом случае будет мизер.

В данном посте , хочу ознакомить пользователей площадки Диалог банки ру., с конкретными результами, моего выгодного взаимодействия с банками , на примере Альфа-Банка. Итак , что , конкретно , мне предлагает Альфа-Банк в декабре 2025г на основе взаимовыгодного сотрудничества банк - клиент: Категории кэшбэка , которые я выбрал на этот период , включая стандартную,, на все- 1%,, , одежда и обувь,,- 7%. . Я планирую в декабре месяце воспользоватся этой категорией по...

Отличная рекомендация АльфаБанка.

Я очень люблю отпуск). И путешествовать. Но денег, конечно не хватает. И Вот ровно год назад, я начала копить по новому. И в итоге сьездила в отпуск 3 раза. В марте в Анапу, в июне в Дагомыс, в ноябре на Красную поляну.

Компания ROCKETMAN (ООО МКК «РОКЕТМЭН») изменила размер минимальной суммы займа для продукта «Займ онлайн».

Компания Лайк Займ (ООО МКК «Блай») изменила условия по продукту «Займ онлайн»:

А мне одной в ленте все чаще попадаются новости про заморозку вкладов? Насколько я помню, они фигурировали несколько месяцев назад, потом какое-то время было затишье, а потом снова начали попадаться. Может быть есть какие-то основания об этом в принципе говорить? Или я чего-то не знаю...

У меня, может быть, не самый умный вопрос, но какие сейчас есть варианты оформления кредитов в преддверии новогодних праздников? Хочется купить столько всего в подарок родным и близким, а денег как обычно недостает. Сравнивала ставки через Банки.ру, но пока одни расстройства. Да, удалось подобрать кредиты ниже рынка, но ставка все равно пока очень кусается.

В начала 2026 года в России вступит в силу закон, запрещающий онлайн-ставки с кредитных карт.