Мой честный разбор: вклад или накопилка, когда у вас "подушка" в 500 тысяч🤑

Всем привет!

Сегодня хочу поделиться одной своей историей, которая, возможно, заставит и вас задуматься. Это не руководство к действию, а просто мой личный опыт и цифры, с которыми я столкнулась.

Пару месяцев назад у меня скопилась та самая «подушка безопасности» — 500 000 рублей.

И встал вопрос: куда их деть, чтобы не просто лежали, но и потихоньку росли?

Я — не финансовый гений, поэтому села и стала считать, как умею.

Вариант 1: Вклад.

Многие банки как раз периодически повышают ставки, пытаясь привлечь деньги клиентов.

Я нашла банк с хорошей репутацией и ставкой 16,5% годовых на год — это актуальное предложение. Казалось бы, красота! 500 000 * 0,165 = 82 500 рублей в год.

Но это если бы проценты просто прибавлялись в конце. А они чаще всего капитализируются (прибавляются к сумме вклада и дальше на них тоже начисляются проценты). Считала на онлайн-калькуляторе — за год с ежемесячной капитализацией набегало около 89 200. Неплохо.

Но! Вклад на год. Деньги «заморожены». Снять можно, но проценты потеряю почти все. Это меня смущало.

Вариант 2: Накопительный счет.

Ставка чуть ниже— например, те же 16,5%, но часто с условиями (например, на весь остаток или только на неснижаемый).

Главный плюс — деньги доступны в любой момент.

Считала: если я не буду снимать ничего, то за год набежит те же ~89 200.

Но если мне вдруг срочно понадобится 100 тысяч, я их возьму, и проценты будут капать только на оставшиеся 400 000. Гибко.

Что же я выбрала?

Разложила сумму пополам.

250 000— на годовой вклад с капитализацией под 16,5%. Это мой «неприкосновенный запас», который томится в тишине и растет по максимуму.

250 000— на накопительный счет с процентом на весь остаток. Это мой «буферный» фонд на непредвиденные расходы или внезапные возможности.

Почему так?

Потому что для меня оказалась важна не только математика (где вклад в чистом виде выгоднее на пару тысяч), но и спокойствие. Знать, что часть денег доступна здесь и сейчас, — бесценно.

Итог моего маленького исследования: универсального ответа нет. Всё упирается в ваш «план Б».

Готовы ли вы забыть о деньгах на год ради чуть большей суммы?

Или вам важна возможность в любой день зайти в приложение и увидеть, что все средства на месте?

Я не призываю вас повторять. Просто показываю, как одна конкретная девушка (я) считала, взвешивала и приняла свое решение.

А как считаете вы? Что для вас важнее — доходность или доступность?

На финансовом маркетплейсе Банки.ру можно оформить различные финансовые продукты: вклады, карты, кредиты, займы и т.д. и Это действительно выгодно - при их оформлении можно получить дополнительные бонусы, например - повышенная ставка при открытии вклада или бонус за оформление карты. Хочу рассказать о положительном опыте оформления карты с бонусом через Банки.ру.

Моё сотрудничество с Банки. Ру. началось в ноябре 2024 года. Увидела рекламу, что - то меня заинтересовало, скачала приложение, была удивлена, что зайти в приложение можно без пин-кода, поэтому немного опасалась. ✔️Первое, что меня сподвигло к общению с маркетплейсом Банки. Ру. - это предложение получить дебетовую карту Альфа банка и получить за это 2000 Банкимани. Заказала на платформе Банки. Ру. карту и уже на другой день курьер привёз карту Альфа...

На данный момент картинка следующая: Евро 96, Доллар 83. Эксперты пишут, что доллар по 100 будет к концу весны (опустим, что эти же эксперты писали так прошлые 2 года).

У меня уже был положительный опыт оформления карты через Банки.ру - в сентябре 2025 года я выгодно оформила дебетовую карту Газпромбанка и получила шикарный бонус от Банки.ру 4000 банкимани. В январе 2026 года я стала подбирать еще одну карту через Банки.ру, чтобы в дальнейшем открыть вклад с высокой приветственной ставкой. Мой выбор пал на карту рассрочки Халва Совкомбанка. Почему я выбрала именно карту Халва?

Ключевая ставка может снизиться в эту пятницу, считают аналитики МКБ.Наши эксперты предполагают два сценария, при которых значение ставки может измениться на 0,5-1 п.п., делимся прогнозом Кирилла Мирошниченко:

«Доходный» с выплатой процентов в конце срока оформляется

под 10–15% годовых, с ежемесячной выплатой процентов — под 8,78–14,62% годовых.

«Новые деньги» открывается под 10,5–15,5% годовых.

По вкладу «Пополняемый» с выплатой процентов в конце срока ставки равны 6,5–13,5%

годовых, с ежемесячной выплатой — 5,95–13,35% годовых.

По вкладу «В плюсе» проценты начисляются по периодам (от 10,5% до 19% годовых).

Средняя годовая процентная ставка на 182

дня составляет 14,7%, на 273 дня — 14,64%, на 367...

Процентные ставки по вкладу «МТС Вклад плюс» при

предъявлении промокода, полученного на Банки.ру на 91 и 120 дней с выплатой

процентов ежемесячно составляют 16,82% и 16,71% годовых соответственно, с ежемесячной капитализацией

процентов — 17,06% годовых для обоих сроков. По остальным срокам ставки остались

без изменений.

По вкладу «МТС Специальный» процентная ставка повышена на срок 120 дней и равна

15% годовых. При оформлении договора накопительного или инвестиционного

страхования жизни ставка...

💗✨Меня зовут Алена, мне 26. Я работаю дизайнером. Всю жизнь я была тем человеком, у которого «деньги утекают сквозь пальцы». А потом случился кризис на работе, и я поняла, что если завтра меня уволят, мне не на что будет жить даже месяц. Это было страшное осознание. Сегодня хочу рассказать, как мне удалось создать свою первую «подушку безопасности» без волшебных таблеток и большой зарплаты.

ИП и компании, которые работают с физлицами и не входят в список исключений 54-ФЗ, обязаны использовать онлайн-кассу. Как выбрать подходящую, если не хочется разбираться в сложных технических характеристиках и переплачивать за ненужные навороты? Поможем найти кассу для твоего бизнеса

Компания МикроКлад (ООО МКК «МикроКлад») изменила размер минимальной суммы и срок займа для продукта «Онлайн займ».

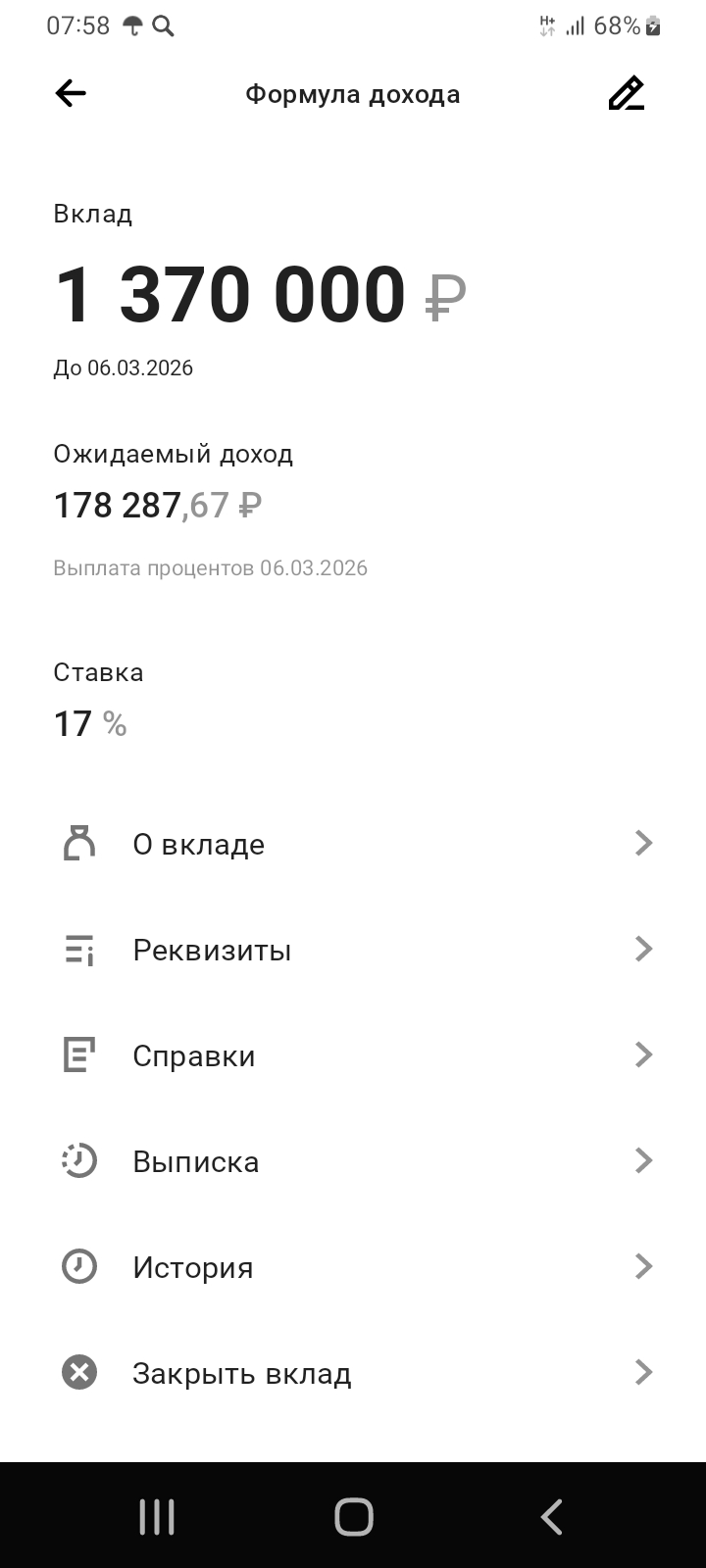

Хотел поделиться с пользователями Диалога своим способом размещения денежных средств на вклад , на примере вклада в банке ПСБ с аналогичным названием в оглавление поста ,, Формула дохода ,,. Вклад, этот необычный, по условиям и, не попадает под шаблон привычных депозитов типовых вкладов в банках, в части фиксации ставки, в момент заключения договора вклада. Необычность и нюанс этого вклада , заключается в том , что ставка по вкладу не фиксируется , а плавающая на три периода по...

Процентная ставка по вкладу «Максимальный доход» (выплата

процентов в конце срока) для новых клиентов на 31 день составляет 15,5% годовых

(вместо 16%).

Накопительный счет «Комфортный» открывается под 9% годовых (вместо 10%).

Проценты начисляются на ежедневный остаток.

Необъяснимо, но факт: в двух банках, где у меня есть вклады, ставки по 1- и 3-месячным депозитам выросли, несмотря на снижение ЦБ ключевой ставки. На 0.5%, но тем не менее. По логике они должны были упасть. Ну это я так понимаю. Так почему же несмотря на снижение ключевой ставки, проценты по вкладам растут?

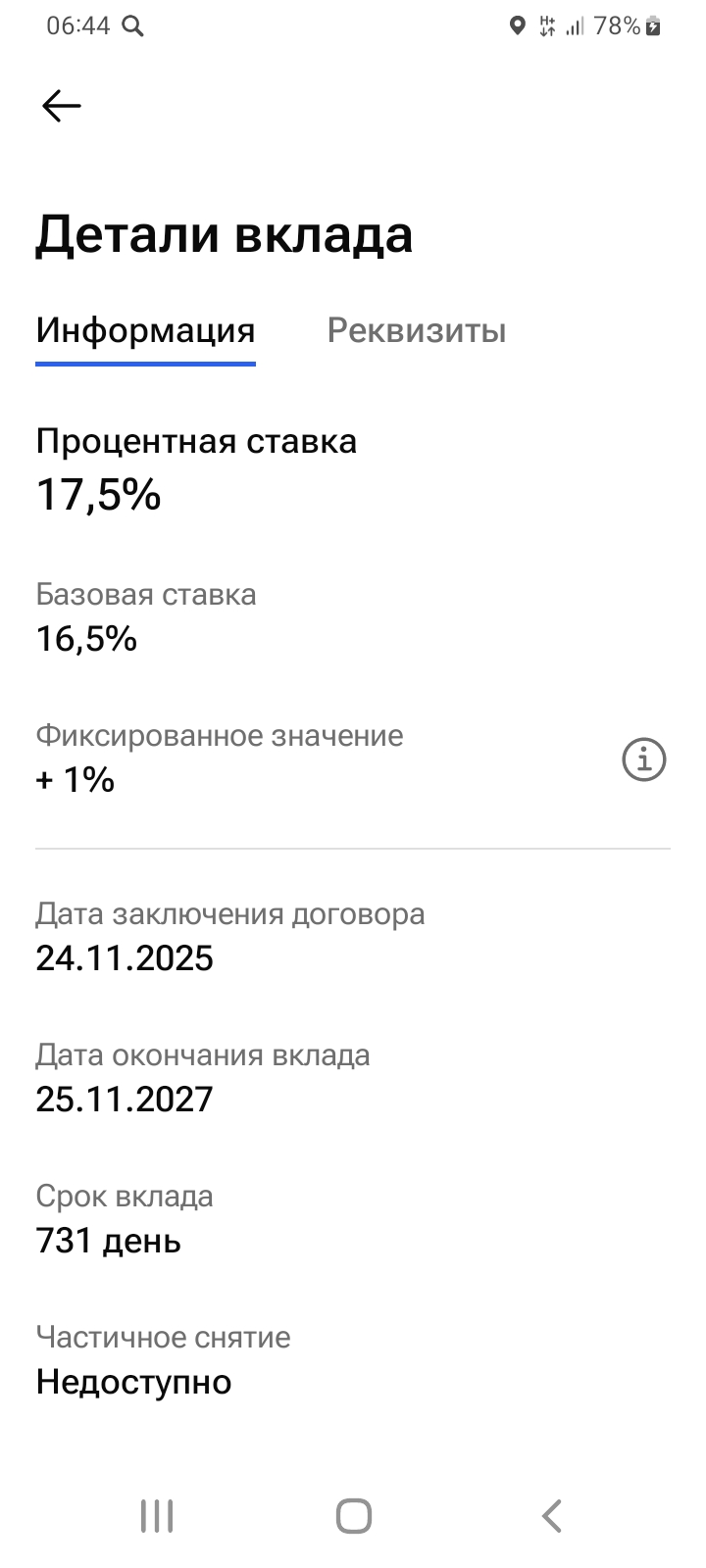

В данном посте , я хочу поделится с пользователями площадки Диалога, моей стратегией по размещению свободных финансовых средств , с учётом предложений финрынка , на сегодня. Анализируя финансовое состояние банковской системы на сегодня и с учётом прогнозов финансовых аналитиков , приняла решение поменять свою финансовую стратегию по размещению средств в банках на вкладах. До , этого , я удачно разместила средства на 9месяцев в Почта Банке под ставку 23% с ежемесячной выплатой...

Тоже стараюсь использовать максимум при открытии вкладов и счетов, в результате в данный момент в банках с хорошим процентом я не являюсь клиентом с,, новыи деньгами ", но ничего в некоторых банках через 90 дней - деньги снова новые 🛟

Как работает банк ВТБ? В первый день обслуживания филиала в Петербургский Ленинский проспект 124 был замечательный Любезные, как казалось операционисты банка, уговоры на перевод пенсии и социальных выплат. Все хорошо! Дальше хуже, операционисты не рассказывают о акциях на пример "Приведи друга" А так как я инвалид-колясочник, то пришла не одна, а с другом который уговаривал меня под чутким взлядом операциониста, о переводе пенсии в банк ВТБ и ему, другу легче будет меня сопровождать в...