как я автоматизировала бюджет и стала откладывать 20% с зарплаты 85.000₽

Для всех, кто устал от ежемесячных вопросов «Куда ушли деньги?» и хочет копить без усилий. Расскажу про систему, которая за 4 месяца помогла мне перестать тратить наугад и создать финансовую подушку.

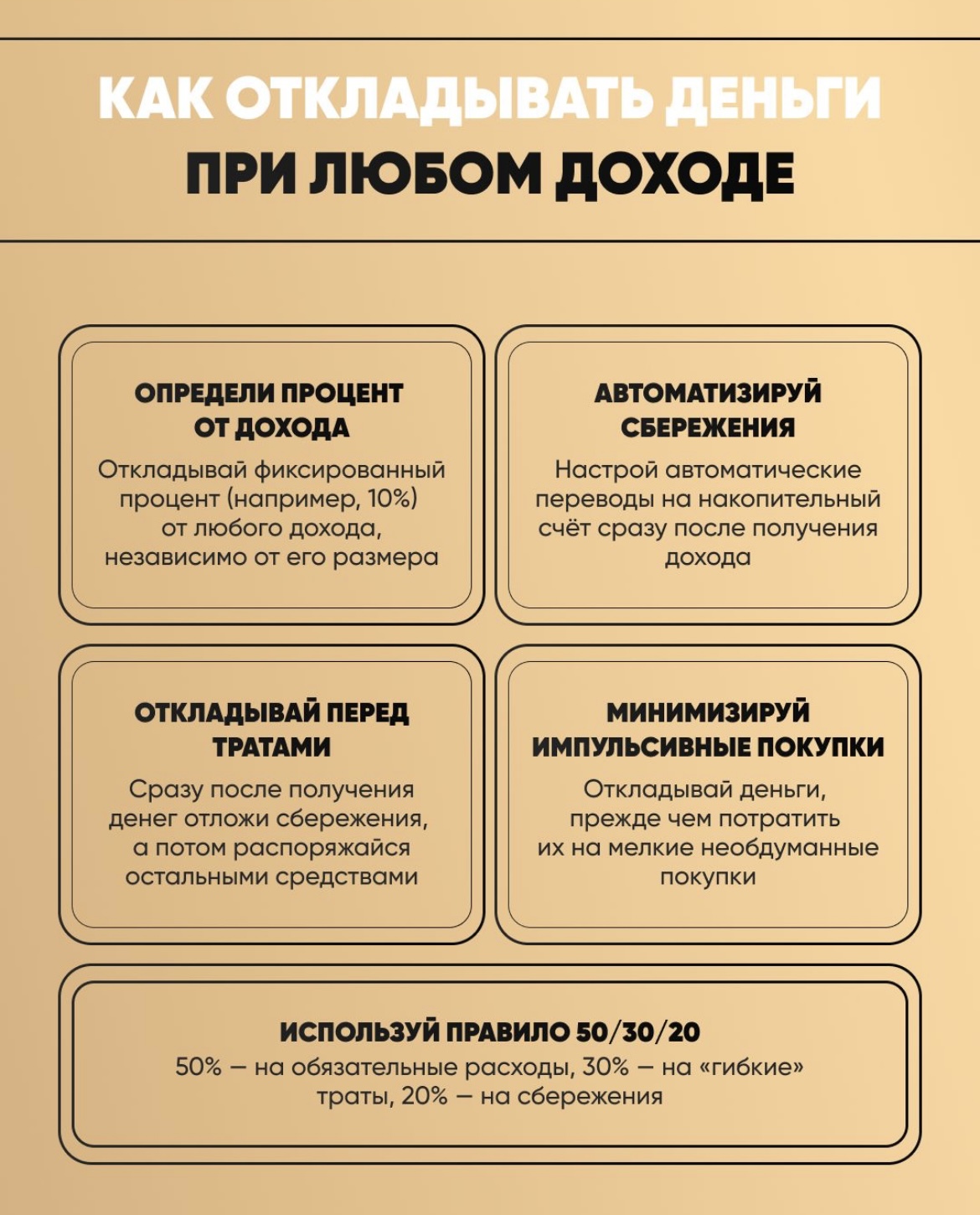

Раньше мой бюджет был хаосом. Зарплата 85 000 ₽, а к 20-му числу — ноль. Решение пришло, когда я поняла: сила воли ненадежна, нужна система. Я взяла за основу правило 50/30/20, но адаптировала его под автоматизацию.

Что я сделала — 3 ключевых шага:

- Разделила счета в одном банке.

Я не открывала ничего нового, а использовал опцию создания «копилок» или «целей» в мобильном банке.

Сделала 3 виртуальных счета:

· Счет для жизни (65%) — 55 250 ₽. Сюда приходит зарплата, и с него оплачиваются все повседневные траты: еда, транспорт, связь.

· Счет для накоплений (20%) — 17 000 ₽. Ключевой момент: я настроила автоперевод на этот счет в день получения зарплаты. Деньги «исчезают» из поля зрения сразу.

· Счет для радости (15%) — 12 750 ₽. На подписки, кафе, хобби, шопинг. Кончились? Жду следующего месяца.

2.Упростила учет.

Вмето сложных таблиц я стала использовать одну карту для всех повседневных трат (тот самый «Счет для жизни»). Все операции — в одном месте в приложении. Раз в неделю тратила 5 минут, чтобы посмотреть категории расходов.

3.Провела «аудит подписок».

Автоматические списания — тихие пожиратели бюджета. Отписалась от двух стриминговых сервисов, которыми не пользовалась, и одного приложения с курсами. Экономия: 1 700 ₽ в месяц. Эти деньги сразу ушли в накопления.

Мини-кейс: что сработало, а что — нет.

· Сработало: Автоперевод на накопления. Это святое. Деньги как будто и не были твоими.

· Сработало: Одна карта для всего. Раньше я путалась, с какой карты что списалось.

· Не сработало: Слишком жесткое урезание «счета для радости». Планировала 10%, но стала срываться. 15% — комфортный и реалистичный порог.

Мини-кейс: что сработало, а что — нет.

· Сработало: Автоперевод на накопления. Это святое. Деньги как будто и не были твоими.

· Сработало: Одна карта для всего. Раньше я путалась, с какой карты что списалось.

· Не сработало: Слишком жесткое урезание «счета для радости». Планировала 10%, но стала срываться. 15% — комфортный и реалистичный порог.

💗вывод💗

- Автоматизируйте самое важное. Настройте автоперевод на накопления в день зарплаты. Действуйте по принципу «сначала заплати себе»

- Не усложняйте. Начните не с Excel на 100 строк, а с разделения счетов в вашем банке и одной карты для трат.

- Регулярно чистите автоплатежи. Делайте это раз в квартал — это легкие деньги для вашей подушки.

- Найдите свой баланс. Если на «радость» остается слишком мало, вы сорветесь. Система должна быть устойчивой.

Итог за 4 месяца: Накопления (20% + сэкономленное) = около 75 000 ₽. Финансовая подушка начала расти, а тревожность из-за денег — уменьшаться.

По предложению одного из читателей решил немного осветить такую тему.

⚠️В январе 2026 года вступили в силу новые правила банковского контроля за переводами физлиц. ЦБ РФ расширил список критериев, которые могут указывать на подозрительные операции — и в рамках закона № 161-ФЗ «О национальной платёжной системе» банки обязаны отслеживать сомнительные транзакции и принимать меры.

Развитие цифровых финансовых сервисов упростило доступ к деньгам и одновременно расширило возможности мошенников. Низкая финансовая грамотность и привычка доверять по-прежнему приводят к потерям средств и кредитам, оформленным без ведома человека. Подробно о том, как избежать этого и что делать, если мошенники уже получили от вас данные, рассказывает Вера Петина, директор департамента клиентского сервиса ООО МКК «Академическая» (бренд «ВебЗайм»).

Переводить с кредитной карты через Систему быстрых платежей по номеру телефона стало еще выгоднее.

🤔 Вклады с разными сроками — какой из них выбрать?

Информация для вкладчиков - пользователей площадки Диалог банки ру. Новости- очень ХОРОШИЕ и, МТС банк, радует своих клиентов , предлагая им очень привлекательные условия,на взаимовыгодных условиях банк - клиент, по открытию вклада ,, МТС плюс с промокодом от банки ру.,, на небольшие сроки , по сравнению с аналогичными дебетоаыми продуктами в других банках по финрынку страны. По этому вкладу, можно пооучить по максимуму от своих средств. На сегодняшний день , более высоких % ставок...

Уже не раз писал, что мои фавориты среди банков — это Альфа Банк и Т-Банк. Пользуюсь продуктами обоих и очень доволен обслуживанием, акциями и специальными предложениями.

Мне отказали в кредите. Несмотря на высокий доход! Да, платежи по кредитам у меня составляют почти 50% от ежемесячного дохода официального, тут спорить смысла нет. Но! Доходы при этом большие. Я не 10 тысяч в месяц зарабатываю. Хватает с головой. Кредитная история чистая, ни одной просрочки. И тут в кредите на какие-то 500 тысяч, которые за пару месяцев при желании мог бы отложить, получаю отказ от банка! Мягко говоря, мне это непонятно. Я идеальный заемщик и банк фактически сам себя лишает...

Альфа-банк запустил акцию по «Детской карте»: Кэшбэк 50% в категории «Активный отдых» начислится родителю в январе при оформлении детской карты до 21.12.2025. Максимальная сумма вознаграждения за весь период акции — 500 ₽.

Минимальная сумма вклада составляет 10 тыс. рублей, а

максимальная — 15 млн рублей.

Срок размещения средств — 121 и 181 день. Процентная ставка равна 12% годовых.

При совершение валютно-обменной операции на сумму от 50 тыс. рублей (эквивалент

в валюте) в рамках проведения акции «Курс на выгоду!» процентная ставка будет

увеличена на 4 п. п.

Дополнительные взносы и расходные операции не предусмотрены. При досрочном

расторжении договора проценты выплачиваются по ставке вклада до востребования.

Выпл...

Может быть у кого-то был опыт с более сговорчивым банком. У меня просто очень неудобная ситуация возникла в связи с тем, что дата расчетного периода подпадает на 24 число. Неудобно считать. Попросила банк перенести расчетный период по карте на 1-е число. Но мне отказали. Потом составила еще один запрос, но не через поддержку, сейчас рассматривают... Как думаете, пойдет ли банк навстречу? И если нет, то знаете ли более сговорчивые банки? На фоне такого отношения уже готова заказать карту в...

Всем привет!

«Доходный» с выплатой процентов в конце срока оформляется

под 10–15% годовых, с ежемесячной выплатой процентов — под 8,78–14,62% годовых.

«Новые деньги» открывается под 10,5–15,5% годовых.

По вкладу «Пополняемый» с выплатой процентов в конце срока ставки равны 6,5–13,5%

годовых, с ежемесячной выплатой — 5,95–13,35% годовых.

По вкладу «В плюсе» проценты начисляются по периодам (от 10,5% до 19% годовых).

Средняя годовая процентная ставка на 182

дня составляет 14,7%, на 273 дня — 14,64%, на 367...

Процентные ставки по вкладу «МТС Вклад плюс» при

предъявлении промокода, полученного на Банки.ру на 91 и 120 дней с выплатой

процентов ежемесячно составляют 16,82% и 16,71% годовых соответственно, с ежемесячной капитализацией

процентов — 17,06% годовых для обоих сроков. По остальным срокам ставки остались

без изменений.

По вкладу «МТС Специальный» процентная ставка повышена на срок 120 дней и равна

15% годовых. При оформлении договора накопительного или инвестиционного

страхования жизни ставка...

💗✨Меня зовут Алена, мне 26. Я работаю дизайнером. Всю жизнь я была тем человеком, у которого «деньги утекают сквозь пальцы». А потом случился кризис на работе, и я поняла, что если завтра меня уволят, мне не на что будет жить даже месяц. Это было страшное осознание. Сегодня хочу рассказать, как мне удалось создать свою первую «подушку безопасности» без волшебных таблеток и большой зарплаты.