Не экономьте на кофе. И вот почему это не шутка.

Вы наверняка слышали этот популярный совет: «Хочешь разбогатеть откажись от утреннего латте». Мол, 300 рублей в день это 109 500 рублей в год. Звучит убедительно? Это классический пример того, как псевдополезный совет маскирует настоящую проблему.

Давайте разбираться.

Миф о «мелких расходах»

Авторы этой концепции (как, например, Дэвид Бах с его «Latte Factor») правы в одном: они заставляют нас обратить внимание на бессознательные траты. Деньги действительно утекают сквозь пальцы на том, чего мы не замечаем.

Но здесь кроется ловушка: фокус смещается с системных проблем на чувство вины. Вам предлагают решать финансовые вопросы аскезой, урезая маленькие радости, вместо того чтобы навести порядок в фундаментальных вещах.

На что стоит направить энергию вместо подсчета рублей за кофе?

- «Слон в комнате» — крупные регулярные платежи.

· Кредиты: Сравните условия вашей ипотеки или автокредита с текущими рыночными предложениями. Рефинансирование под более низкий процент может сэкономить вам сотни тысяч рублей за весь срок. Не верите? ЦБ РФ регулярно публикует статистику по средним ставкам, сравните со своей.

· Страховки (КАСКО, ОСАГО, жилье): Это не данность. Потратьте час раз в год на сравнение предложений на агрегаторах. Экономия может составить 20-30%.

· Коммунальные услуги: Установка счетчиков воды, переход на двухтарифный учет электроэнергии (если вы активно пользуетесь техникой ночью) — это не разовая экономия 300 рублей, а постоянная.

- Инвестиции в «финансовую грамотность 2.0».

· Кофе, это расход. А 300 рублей в день, направленные даже на консервативный инструмент под 5% годовых, это через год не просто 109 500 рублей, а около 111 800 рублей (с учетом капитализации). Разница кажется маленькой? Теперь представьте эту сумму за 10 лет. Суть не в отказе от кофе, а в автоматизации сбережений. Настройте автопополнение брокерского счета или вклада на 5000 рублей в день зарплаты и вопрос «откладывать или нет» отпадет сам.

- Заработок vs Экономия.

· Психологически выжать из себя лишние 1000 рублей экономии в месяц, стресс. А потратить 10 часов на то, чтобы пройти курс, повысить квалификацию и договориться о повышении зарплаты на 5000 рублей это инвестиция с ROI 5000%. Фокус на доход часто эффективнее фокуса на урезание расходов.

Итог: что делать?

- Проведите аудит не мелких, а КРУПНЫХ статей расходов за последние 3 месяца. Вы удивитесь.

- Настройте финансовый автопилот: отложите 10-15% дохода сразу после его получения. Куда, решайте по своей склонности к риску: накопительный счет, вклад, ИИС.

- Не ругайте себя за кофе. Если он — часть вашего ритуала и приносит удовольствие, это не расход, а инвестиция в ваше настроение и продуктивность. Ругать стоит за невыгодную ипотеку, неиспользуемую подписку или импульсивную покупку гаджета «просто потому».

Финансовая свобода, это не жизнь в режиме жесткой экономии. Это контроль над крупными финансовыми потоками и осознанный выбор, на что тратить то, что осталось.

А если серьезно, то самый дорогой «кофе» для многих — это проценты по неоптимальным кредитам. Возможно, стоит начать анализ именно с этого.

Почему этот пост работает для Banki.ru:

- Уникальность: Он не повторяет банальные советы «вести бюджет», а предлагает контраргумент и смещает фокус.

- Содержательность: Есть конкретные направления для действий (аудит, рефинансирование, страховки), примеры расчетов и психологические инсайты.

- Ссылка на авторитетный источник: Упоминание статистики ЦБ РФ добавляет экспертный вес и дает читателю инструмент для самостоятельной проверки.

- Вовлечение: Пост провоцирует мысли и дискуссию (пользователи могут начать спорить в комментариях о том, что важнее экономить или зарабатывать).

- Полезность и actionable advice: Читатель сразу получает четкий план: посмотреть на крупные платежи и настроить автопополнение сбережений.

По предложению одного из читателей решил немного осветить такую тему.

⚠️В январе 2026 года вступили в силу новые правила банковского контроля за переводами физлиц. ЦБ РФ расширил список критериев, которые могут указывать на подозрительные операции — и в рамках закона № 161-ФЗ «О национальной платёжной системе» банки обязаны отслеживать сомнительные транзакции и принимать меры.

Развитие цифровых финансовых сервисов упростило доступ к деньгам и одновременно расширило возможности мошенников. Низкая финансовая грамотность и привычка доверять по-прежнему приводят к потерям средств и кредитам, оформленным без ведома человека. Подробно о том, как избежать этого и что делать, если мошенники уже получили от вас данные, рассказывает Вера Петина, директор департамента клиентского сервиса ООО МКК «Академическая» (бренд «ВебЗайм»).

Переводить с кредитной карты через Систему быстрых платежей по номеру телефона стало еще выгоднее.

🤔 Вклады с разными сроками — какой из них выбрать?

Сегодня. Ничего не предвещало. Зарплатная карта и много чего еще лет 10+. Сейчас скромный работник госучреждения. Не ИП, не дропер. не криптан. Капал 6% кешбэк, проценты по вкладу. И вдруг сегодня после попытки оплаты на WB шуруповерта и пачки кофе 2 из 3 карт блокируются + в этот день еще были Перекресток и Ароматный мир. Причина не называется. Обещают связаться, но не связываются. Еду в офис банка - не могут помочь и не знают что делать, ибо не указана даже причина блокировки. Оставил...

Все говорят о «финансовой подушке безопасности», но как ее создать, если деньги в конце месяца тают сами собой? Давайте разберем не на сложных терминах, а на практических шагах.

Что это такое?Это не инвестиции и не накопительная цель(на отпуск или машину). Это запас денег, который позволяет вам спокойно жить 3-6 месяцев, если вы потеряли основной доход, столкнулись с неожиданными крупными тратами (лечение, ремонт) или просто хотите перестать жить от зарплаты до зарплаты.

Почему это важно? Это...

Компания «Центрофинанс» (ООО МКК «Центрофинанс Групп») обновила условия по продуктам:

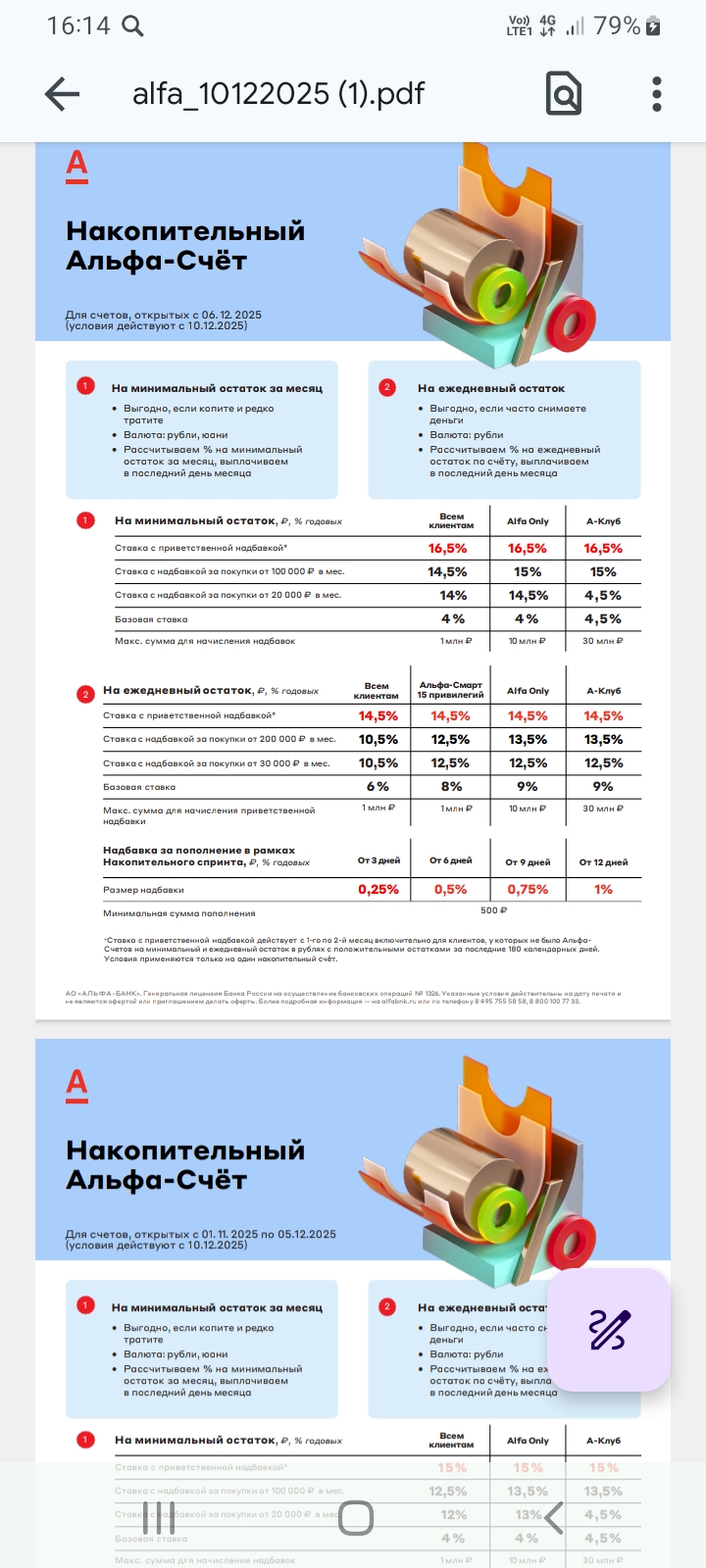

Альфа-Банк изменения по всей линейки НС с 10.12. ( вводится накопительный спринт с начислением доп.% в зависимости от срока , градация в таблицах, сумма от 500₽). . Это есть и по НС на минимальный остаток и НС на ежедневный остаток. Вопрос по предложению, по этим. изменениям требует вникания и изучения. Тема новая. Ps, пока , в профильных ветках этого банковского продукта не нашёл толкование и понимания. Свои догадки есть , но подожду коментарии ГУРУ .

Транспортный налог вырастет в Подмосковье. В первую очередь на себе это ощутят владельцы легковых авто мощностью до 100 л.с. Если сегодня за каждую "лошадь" нужно платить по 10 руб., то со следующего года - 14 руб. Больше того, ставка будет расти ежегодно. Пока вплоть до 2032 года, тогда она составит 25 руб. за каждую.

Для привлечения клиентов маркетологи банков всегда старались придумывать оригинальные названия вкладов. Особенно отличились региональные банки — видно, свежий воздух и близость природы способствуют креативному мышлению!

На сегодняшний день, самым выгодным и доступным является накопительный счёт в Waldberis Банке (вход через обычное приложение Waldberis).

Карта Озон - одна из самых удобных и выгодных из всех моих карт. Опробовала на себе, потом и мужу оформила. Рассказываю про основные достоинства:

На миллион рублей от пятерочки, я конечно не претендую, но попытать удачу всё-таки стоит мне и всем владельцам «десертной» карты. Тем более, что есть возможность делать это бесплатно.

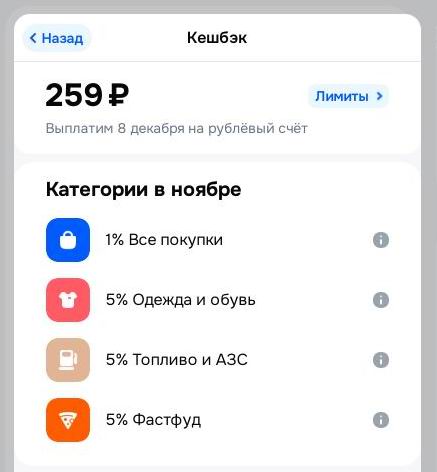

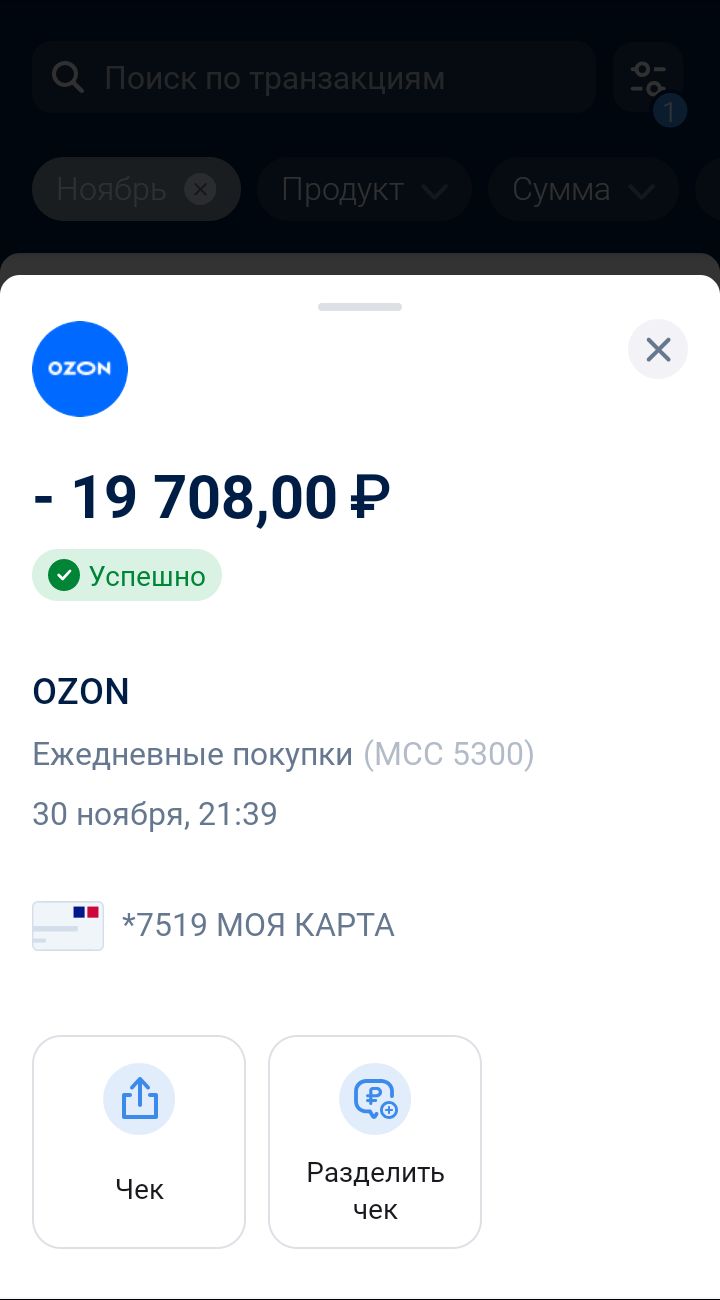

Этот пост для тех, кто считает, что кешбэк за покупки в выбранных категориях банка - это легко и просто, а также для тех, кто ещё не сталкивался с подобной ситуацией, возникшей у меня недавно. Пост решает проблему тех, кто ещё не сталкивался с отказом начислять кешбэк банком со ссылкой на определённые условия где-то прописанные в правилах, возникшими у банка обстоятельствами, которые я должен был принять во внимание и предостерегает тех, кто думает, что получать кэшбэк это несложно!

Как ни парадоксально, но оежда и обувь, купленные на маркетплейсах, относится к категории "Маркетплейсы", а не наоборот. Поэтому при выборе кэшбека и совершении покупок нужно всегда смотреть на МСС-код, чтобы потом не разочаровываться в услугах банка. Я тоже это неодеократно проходила, когда ожидание не соответствовало реальности...