Деньги — это не цель. Это инструмент. Пора понять, какой.

Мы слишком часто говорим о деньгах в терминах суммы: «хочу больше», «мне не хватает». Но это всё равно что обсуждать молоток, говоря только о его весе. Суть не в килограммах металла, а в том, какой дом можно с его помощью построить. Пора сместить фокус и увидеть в деньгах то, чем они являются на самом деле: самым универсальным инструментом свободы и выбора в современном мире.

Что деньги делают на самом деле?Они сжимают время и возможности. Всё просто:

- Без денег: Чтобы получить результат, вы тратите своё время. Много времени.

- С деньгами: Вы можете оплатить результат чужого времени и навыков.

Хотите есть — можно потратить 2 часа на готовку, а можно 15 минут на заказ еды (вы купили время повара). Хотите знаний — можно годами набивать шишки, а можно пройти интенсивный курс у эксперта (вы купили его опыт). Деньги — это конвертер, который превращает ваши усилия в одной области в результат в другой. И ключевой вопрос: на что вы тратите этот уникальный ресурс?

Три уровня отношений с деньгами (и на каком вы?)

- Уровень выживания: «Деньги — это стресс».Здесь все мысли — о покрытии счетов. Деньги кончаются быстрее, чем приходят. Каждая непредвиденная трава — маленькая катастрофа. Фокус на краткосрочном выживании, долгосрочное планирование кажется роскошью. Цель — выбраться из этого состояния, создав финансовую подушку (тот самый запас, который разрывает порочный круг «от зарплаты до зарплаты»).

- Уровень комфорта: «Деньги — это награда».Базовые потребности закрыты, есть сбережения. Главный риск этого уровня — попасть в «золотую клетку» образа жизни. Доход растёт, но и траты растут соответственно. Большая часть денег уходит на потребление (лучшая машина, гаджеты, рестораны). Человек работает, чтобы поддерживать стандарт жизни. Инструмент используется в основном для сиюминутного удовольствия, а не для создания будущей свободы.

- Уровень свободы: «Деньги — это возможности».Здесь происходит ключевое осознание: богатство измеряется не тем, что вы можете купить, а тем, насколько долго вы можете поддерживать желаемый образ жизни, не работая. Фокус смещается с покупки вещей (пассивов, которые съедают деньги) на покупку активов (того, что генерирует деньги: инвестиции, бизнес, интеллектуальная собственность). Деньги работают сами. Это уровень, где инструмент наконец используется по назначению — для создания независимости.

Простой алгоритм, чтобы деньги стали работать на вас

Не нужно сложных схем. Достаточно последовательности:

- Финансовая гигиена. Тратьте меньше, чем зарабатываете. Это не скучно, это — фундамент. Без этого всё рухнет.

- Приоритет себе. Первый платеж после зарплаты — не за кредит или коммуналку, а вам на инвестиционный счёт. Даже 10%. Так вы платите за своё будущее.

- Превращайте доход в активы. Направляйте сэкономленные деньги не на новый телефон, а на то, что будет приносить деньги: на долю в индексном фонде (ETF), на курс, который повысит вашу стоимость, на создание цифрового продукта.

- Повторяйте. Это не гонка. Это марафон. Сила сложного процента и последовательных действий за 10 лет творит чудеса.

Итог: Спросите себя не «сколько?», а «зачем?»

Прежде чем стремиться к большим суммам, определите, какую жизнь они должны вам обеспечить. Конкретно. Сколько нужно в месяц, чтобы чувствовать себя спокойно? Чтобы заниматься тем, что нравится? Чтобы помогать близким?

Когда у вас есть этот ответ, деньги перестают быть абстрактной «чем больше, тем лучше». Они становятся измеримым инструментом для достижения ваших личных целей. Вы начинаете управлять ими, а не они — вами.

Начните с малого. Сегодня. Отложите 10% от любого дохода. Откройте счёт и купите на эту сумму не чашку кофе, а микроскопическую часть глобальной экономики . Это ваш первый осознанный шаг от отношения «деньги для трат» к философии «деньги для свободы». Это и есть момент, когда вы берёте инструмент в свои руки.

Диалог — это место, где мы делимся ценным опытом, поддерживаем друг друга в сложных вопросах, ведем открытые дискуссии, а также говорим на финансовые темы честно и по делу.

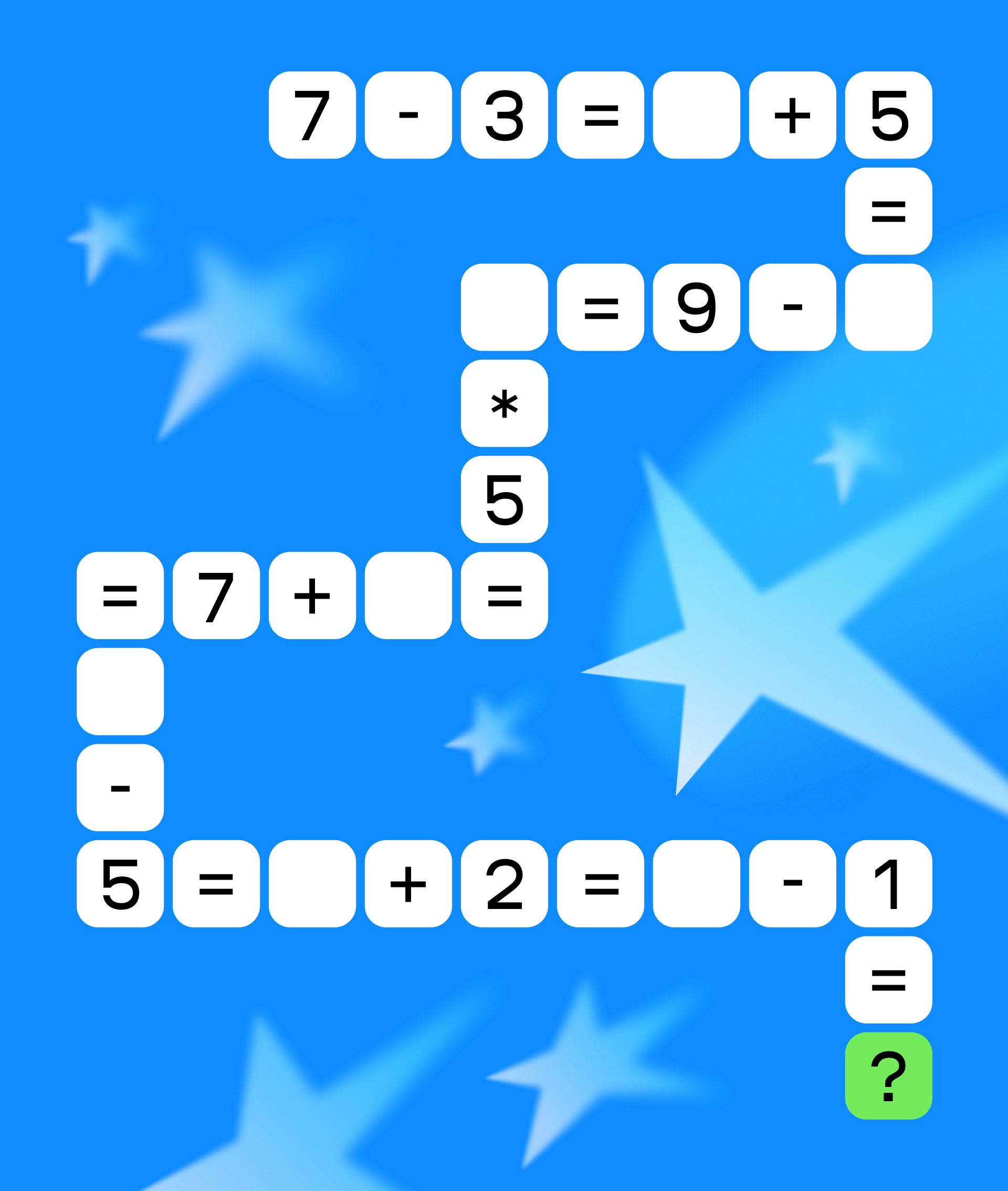

Знаете ли вы, что многие финансовые решения можно «проверить математикой»? Мы запускаем конкурс для тех, кто любит цифры, примеры и уравнения. Вам предстоит решить последовательность примеров и написать ответ быстрее других ;)

Пришло время подвести итоги конкурса, в котором вы делились вашими историями о новогодней покупке, которая стала по‑настоящему запомнилась.

Приветствуем, авторы! Лента нашего сообщества доказывает — вы всегда находите время для сообщества. Мы ценим, что даже в преддверии праздников авторы Диалога продолжают активно обсуждать финансовые темы и делиться своим опытом.

Пришло время подвести итоги конкурса, в котором вам предстояло решить последовательность примеров.

Привет, cегодня хочу предложить немного копнуть глубже темы финансовой подушки безопасности. Все слышали правило «от 3 до 6 месячных расходов». Это — краеугольный камень, но настоящая финансовая устойчивость похожа на систему ПВО: один эшелон хорошо, а несколько — надежно. Давайте разберем эти уровни.

Знаете, за сколько лет ваши накопления удвоятся? Не нужно строить сложные таблицы в Excel. Достаточно вспомнить «Правило 72» — один из самых полезных инструментов для оценки инвестиций и инфляции.

Финансовая грамотность становится важным аспектом современной жизни. Для многих россиян ключевым вопросом является правильное управление своими средствами, особенно в условиях нестабильной экономики. Согласно исследованию Высшей школы экономики, опубликованному в журнале «Вопросы экономики»*, финансовая грамотность населения России постепенно повышается, однако уровень финансовой защищенности остается низким.

В последнее время очень сильно выросли цены на новогоднюю продуктовую корзину, особенно на [censored], на составляющие оливье.

Приветствую. Хочу научиться распределять сбережения грамотно. Сейчас все лежит на дебетовой карте под мизерный процент. Куда и как можно диверсифицировать небольшие суммы (от 50 тыс. руб), чтобы и доступность сохранить, и хоть немного опережать инфляцию?

Друзья, посоветуйте, как быть: откладываю по 10–15 тыс. в месяц, но они просто копятся, а инфляция их съедает. Слышал про вклады, фонды, ИИС, но пока не понимаю, с чего начать. Какой минимальный портфель можно собрать на старте, чтобы и риск был умеренный, и доходность выше вклада?

Всех приветствую!

Что такое банковские вклады?

Мошенники узнали номер СНИЛС — что делать? Сам по себе он не позволит им сразу украсть деньги или имущество, но сильно облегчает дальнейшие атаки. Разберемся, что делать, если эти данные оказались в чужих руках.