Финансовые мелочи 2000-х, по которым я иногда скучаю

Всем привет! 👋 Поймал себя на мысли, что иногда накрывает странная, но тёплая ностальгия по началу 2000-х. Не по ценам (хотя и по ним тоже 😅), а по тем простым финансовым вещам, которые тогда казались чем-то почти магическим.

- Первая банковская карта. Помню, как в семье появилась первая пластиковая карта. Она хранилась отдельно, в чехольчике, доставалась только «по важному поводу». Расплатиться картой в магазине — это было событие, а кассиры иногда ещё и косо смотрели, будто ты фокус показываешь.

- Очереди в отделениях. Да, звучит странно, но было в этом что-то особенное. Люди реально общались, обсуждали проценты по вкладам, курс доллара, «какой банк надёжнее». Сейчас всё решается в приложении за 3 минуты — удобно, но уже без этой атмосферы.

- Сберкнижка. Настоящий символ эпохи. Бумажная, с печатями, записями от руки. Проверить проценты — отдельный квест. Сейчас смотришь историю операций в приложении и понимаешь, насколько мы ушли вперёд, но ту самую «ощутимость денег» книжка давала.

- Оплата наличными — всегда. Кошелёк был реально нужен: купюры, монеты, сдача, которая вечно звенела в карманах. Сейчас иногда выходишь из дома только с телефоном — и ловишь себя на мысли, что это уже норма.

- Первый кредит «на технику». Телевизор, компьютер или стиральная машина — целое семейное решение. Читали договоры вслух, обсуждали проценты, переживали, успеем ли вовремя платить. Сейчас кредиты оформляются в пару кликов, а тогда это было почти событие года.

Конечно, я ни в коем случае не за возврат «как раньше». Современные банки, онлайн-сервисы и финтех — это реально удобно и экономит кучу времени. Но иногда приятно вспомнить, с чего всё начиналось, и понять, какой путь мы прошли.

А у вас есть такие финансовые воспоминания из 2000-х? Сберкнижки, первые карты, походы в банк «вживую» — поделитесь 🙂😋

Диалог — это место, где мы делимся ценным опытом, поддерживаем друг друга в сложных вопросах, ведем открытые дискуссии, а также говорим на финансовые темы честно и по делу.

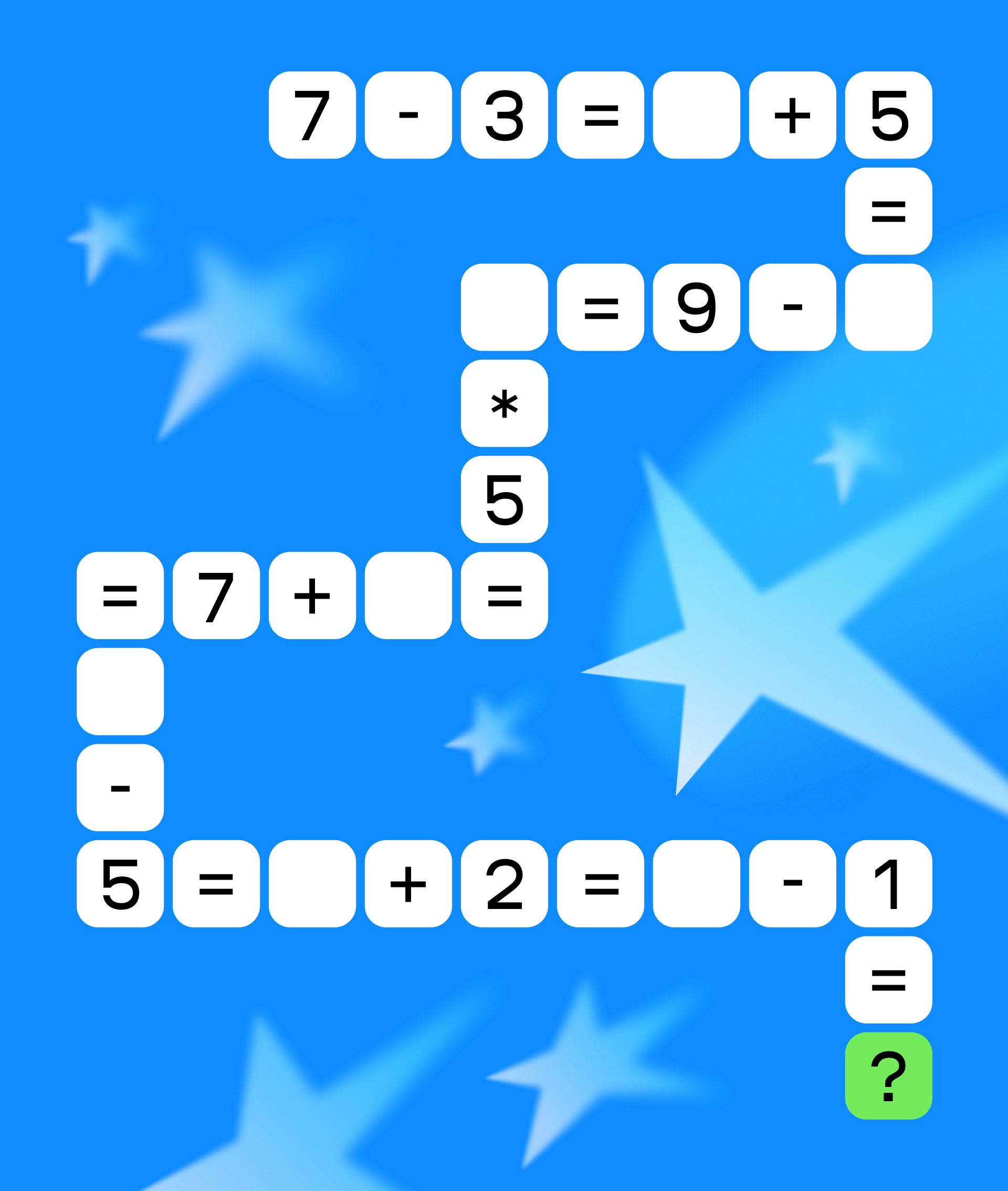

Знаете ли вы, что многие финансовые решения можно «проверить математикой»? Мы запускаем конкурс для тех, кто любит цифры, примеры и уравнения. Вам предстоит решить последовательность примеров и написать ответ быстрее других ;)

Пришло время подвести итоги конкурса, в котором вы делились вашими историями о новогодней покупке, которая стала по‑настоящему запомнилась.

Приветствуем, авторы! Лента нашего сообщества доказывает — вы всегда находите время для сообщества. Мы ценим, что даже в преддверии праздников авторы Диалога продолжают активно обсуждать финансовые темы и делиться своим опытом.

Пришло время подвести итоги конкурса, в котором вам предстояло решить последовательность примеров.

Мы слишком часто говорим о деньгах в терминах суммы: «хочу больше», «мне не хватает». Но это всё равно что обсуждать молоток, говоря только о его весе. Суть не в килограммах металла, а в том, какой дом можно с его помощью построить. Пора сместить фокус и увидеть в деньгах то, чем они являются на самом деле: самым универсальным инструментом свободы и выбора в современном мире.

Привет, cегодня хочу предложить немного копнуть глубже темы финансовой подушки безопасности. Все слышали правило «от 3 до 6 месячных расходов». Это — краеугольный камень, но настоящая финансовая устойчивость похожа на систему ПВО: один эшелон хорошо, а несколько — надежно. Давайте разберем эти уровни.

Знаете, за сколько лет ваши накопления удвоятся? Не нужно строить сложные таблицы в Excel. Достаточно вспомнить «Правило 72» — один из самых полезных инструментов для оценки инвестиций и инфляции.

Финансовая грамотность становится важным аспектом современной жизни. Для многих россиян ключевым вопросом является правильное управление своими средствами, особенно в условиях нестабильной экономики. Согласно исследованию Высшей школы экономики, опубликованному в журнале «Вопросы экономики»*, финансовая грамотность населения России постепенно повышается, однако уровень финансовой защищенности остается низким.

В последнее время очень сильно выросли цены на новогоднюю продуктовую корзину, особенно на [censored], на составляющие оливье.

Приветствую. Хочу научиться распределять сбережения грамотно. Сейчас все лежит на дебетовой карте под мизерный процент. Куда и как можно диверсифицировать небольшие суммы (от 50 тыс. руб), чтобы и доступность сохранить, и хоть немного опережать инфляцию?

Друзья, посоветуйте, как быть: откладываю по 10–15 тыс. в месяц, но они просто копятся, а инфляция их съедает. Слышал про вклады, фонды, ИИС, но пока не понимаю, с чего начать. Какой минимальный портфель можно собрать на старте, чтобы и риск был умеренный, и доходность выше вклада?

Всех приветствую!

Что такое банковские вклады?