ВЫ ЖИВЕТЕ В ЗОЛОТОЕ ВРЕМЯ (но почему-то этого не замечаете)📉➡️📈

Мы вынуждены ругать ситуацию. Цены раскрыты, инфляция кусается, тревожные новости.Но давайте на секунду выключим эмоции и включим калькулятор.

Прямо сейчас, в 2025 году, мы наблюдаем историческую аномалию. Банковская система дает нам шанс, который не был значительным.

💰 Деньги перестали быть просто бумажками. Они стали «сотрудниками».

Еще пару лет назад положить деньги в банк просто «спасти их от настроения». Сегодня банк — это ваш бизнес-партнер, который готов платить вам 20%+ годовых просто за то, что вы существуете и умеете копить.

Задумайтесь:Там, где еще в легальном поле, с государственными гарантиями, вы получите доходность, прогрессирующую с хорошим бизнесом, нобез риска этого бизнеса?

Пока одни кричат «Все пропало!», другие молча открывают приложения банка и нажимают кнопку «Открыть вкладку».Пока одни скупают третий телевизор, который завтра подешевеет, другие за сложные проценты работают на себя.

Банк — это не добрый волшебник и не злой надзиратель. Это ИНСТРУМЕНТ.Как молоток. Молотком можно ударить по пальцу, а можно построить дом.

- Кредит — это инструмент ускорения времени (получить сейчас то, что копил бы годами).

- Депозит — это инструмент умножения перемен.

Магия сложного курса валют в 2025 году будет работать как никогда быстро.Каждый рубль, который сегодня не вернулся на ерунду, через 3-4 года превращался в два рубля. Без прогресса. Без нервов.

Поэтому, когда вы в следующий раз зайдете в отделение банка или откроете приложение, не смотрите на это как на рутину.Посмотрите на это, как на пульте управления вашим будущим.

Банки предоставляют нам возможности. А воспользуемся мы ими или профукаем — зависит только от нас.

Вопрос на засыпку:Вы сейчас в команде «Потратить всё, жизнь одна» или в команде «Пусть деньги пашут, пока я отдыхаю»? 👇

#финансы #инвестиции #банки #мышление #деньги #капитал #будущее

Диалог — это место, где мы делимся ценным опытом, поддерживаем друг друга в сложных вопросах, ведем открытые дискуссии, а также говорим на финансовые темы честно и по делу.

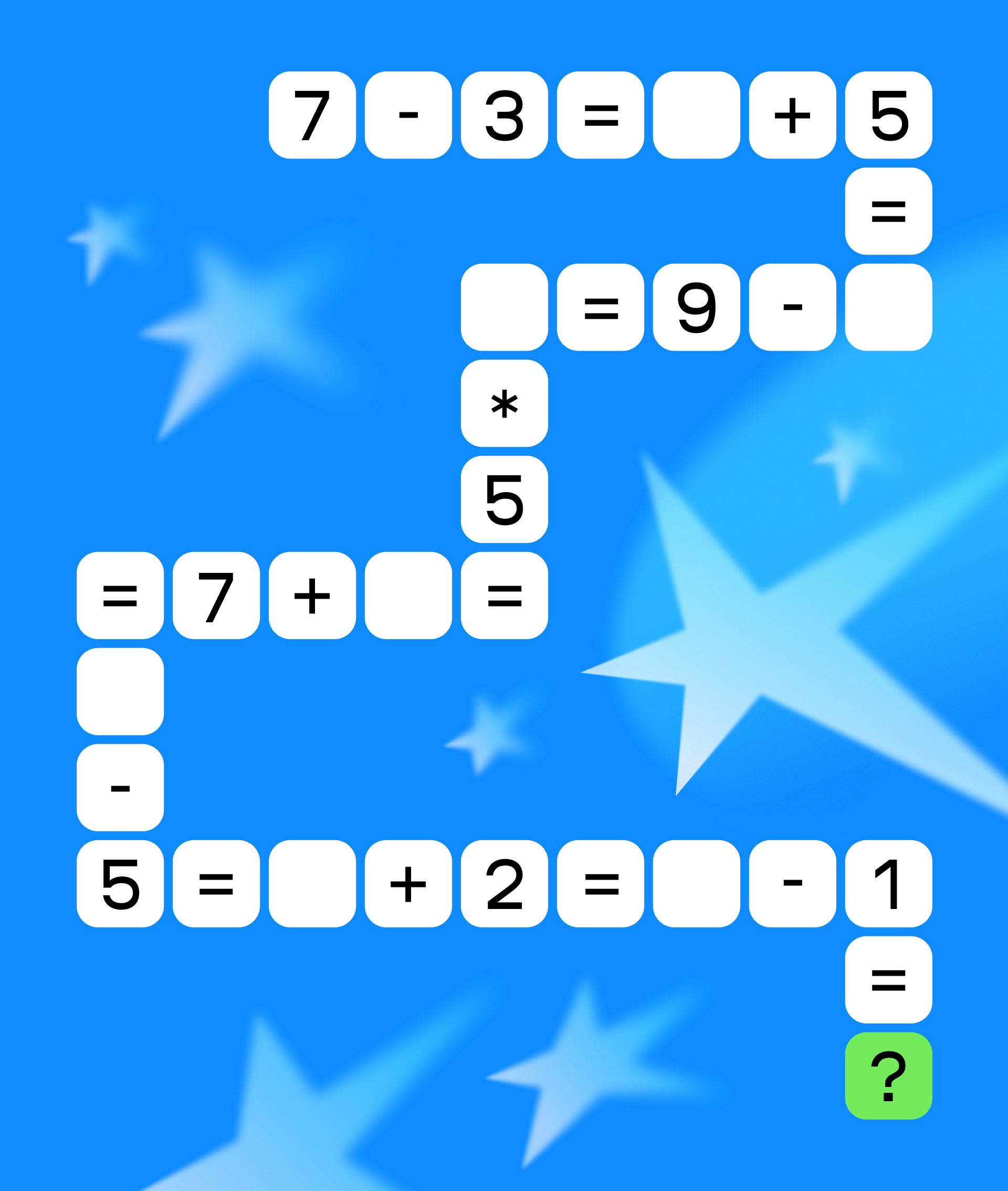

Знаете ли вы, что многие финансовые решения можно «проверить математикой»? Мы запускаем конкурс для тех, кто любит цифры, примеры и уравнения. Вам предстоит решить последовательность примеров и написать ответ быстрее других ;)

Пришло время подвести итоги конкурса, в котором вы делились вашими историями о новогодней покупке, которая стала по‑настоящему запомнилась.

Приветствуем, авторы! Лента нашего сообщества доказывает — вы всегда находите время для сообщества. Мы ценим, что даже в преддверии праздников авторы Диалога продолжают активно обсуждать финансовые темы и делиться своим опытом.

Пришло время подвести итоги конкурса, в котором вам предстояло решить последовательность примеров.

Всем привет! 👋 Поймал себя на мысли, что иногда накрывает странная, но тёплая ностальгия по началу 2000-х. Не по ценам (хотя и по ним тоже 😅), а по тем простым финансовым вещам, которые тогда казались чем-то почти магическим.

Мы слишком часто говорим о деньгах в терминах суммы: «хочу больше», «мне не хватает». Но это всё равно что обсуждать молоток, говоря только о его весе. Суть не в килограммах металла, а в том, какой дом можно с его помощью построить. Пора сместить фокус и увидеть в деньгах то, чем они являются на самом деле: самым универсальным инструментом свободы и выбора в современном мире.

Привет, cегодня хочу предложить немного копнуть глубже темы финансовой подушки безопасности. Все слышали правило «от 3 до 6 месячных расходов». Это — краеугольный камень, но настоящая финансовая устойчивость похожа на систему ПВО: один эшелон хорошо, а несколько — надежно. Давайте разберем эти уровни.

Знаете, за сколько лет ваши накопления удвоятся? Не нужно строить сложные таблицы в Excel. Достаточно вспомнить «Правило 72» — один из самых полезных инструментов для оценки инвестиций и инфляции.

Финансовая грамотность становится важным аспектом современной жизни. Для многих россиян ключевым вопросом является правильное управление своими средствами, особенно в условиях нестабильной экономики. Согласно исследованию Высшей школы экономики, опубликованному в журнале «Вопросы экономики»*, финансовая грамотность населения России постепенно повышается, однако уровень финансовой защищенности остается низким.

В последнее время очень сильно выросли цены на новогоднюю продуктовую корзину, особенно на [censored], на составляющие оливье.

Приветствую. Хочу научиться распределять сбережения грамотно. Сейчас все лежит на дебетовой карте под мизерный процент. Куда и как можно диверсифицировать небольшие суммы (от 50 тыс. руб), чтобы и доступность сохранить, и хоть немного опережать инфляцию?

Друзья, посоветуйте, как быть: откладываю по 10–15 тыс. в месяц, но они просто копятся, а инфляция их съедает. Слышал про вклады, фонды, ИИС, но пока не понимаю, с чего начать. Какой минимальный портфель можно собрать на старте, чтобы и риск был умеренный, и доходность выше вклада?

Всех приветствую!

Что такое банковские вклады?