5 денежных привычек, которые работают тихо, но меняют всё.

Вы когда-нибудь задумывались, почему два человека с одинаковой зарплатой через 5 лет могут иметь радикально разное финансовое положение? Часто дело не в гениальных инвестициях, а в ряде незаметных, но системных привычек, которые действуют как сложный процент их эффект накапливается со временем, приводя к огромной разнице в результатах.

Вот 5 таких «тихих» привычек, основанных на поведенческой экономике и простой арифметике.

1. Платить себе в первую очередь (автоматически)Большинство людей действуют по схеме «зарплата → траты → сбережения (если что-то осталось)». Успешная схема зеркальна: «зарплата → сбережения/инвестиции → траты». Суть в автоматизации. Настройте неснижаемый автоплатёж со счёта зарплаты на брокерский счёт или накопительный счёт в день получения дохода. Даже 10% от любой суммы. Так вы исключаете слабость воли из уравнения. Это краеугольный камин личных финансов, описанный еще в книге «Самый богатый человек в Вавилоне».

2. Разделять счета по целямОдин общий накопительный счёт - это чёрная дыра для денег. Создайте визуальное разделение:* Счёт «Безопасность» (финансовая подушка на 3-6 месяцев расходов).* Счёт «Цели» (отпуск, машина, ремонт).* Счёт «Инвестиции/Будущее».Это не просто организационный приём. Исследования в области ментального учёта (mental accounting) показывают, что мы психологически по-разному относимся к деньгам на разных «ментальных счетах», что снижает соблазн потратить накопленное на сиюминутные желания.3. Отслеживать не каждую копейку, а крупные «утечки»Вам не нужен детальный учёт каждой покупки кофе, если вы не знаете, куда уходят основные суммы. Раз в квартал проводите анализ крупных категорий (ЖКХ, связь и интернет, подписки, транспорт, продукты). Часто именно здесь скрывается потенциал для экономии в 10-20% без потери качества жизни (например, устаревший тарифный план, ненужная подписка, неоптимальная страховка).

4. Использовать правило 24/72 часа для крупных тратИмпульсивные покупки - главный враг капитала. Введите внутреннее правило: на любую незапланированную покупку дороже, скажем, 5000 рублей, давать себе «период охлаждения». 24 часа для средних трат, 72 часа - для крупных. В 80% случаев острое желание купить пройдёт, и вы либо откажетесь, либо найдёте более выгодный вариант. Это простое правило ломает механизм импульсивной покупки, на котором построен весь современный маркетинг.

5. Инвестировать не только деньги, но и финансовую грамотностьВыделите 1-2 часа в неделю на то, чтобы разобраться в одной финансовой теме: что такое инфляция, как работают ETF, как устроен ваш пенсионный счёт, как оптимизировать налоги. Начните с авторитетных источников: блоги на vc.ru (раздел «Финансы»), материалы от Московской биржи, книги вроде «Разумный инвестор» Бенджамина Грэхема (в адаптации) или «Психология денег» Моргана Хаузела. Знание - это актив, который обесценить невозможно.

Итог: Эти привычки не требуют героических усилий. Они требуют системности. Их сила - в синергии и накопительном эффекте. Они не сделают вас богатым завтра, но гарантированно приведут к радикально более прочному финансовому положению через 3-5 лет. Начните с одной - с автоматического перевода 10% на отдельный счёт. Остальное станет проще.

Диалог — это место, где мы делимся ценным опытом, поддерживаем друг друга в сложных вопросах, ведем открытые дискуссии, а также говорим на финансовые темы честно и по делу.

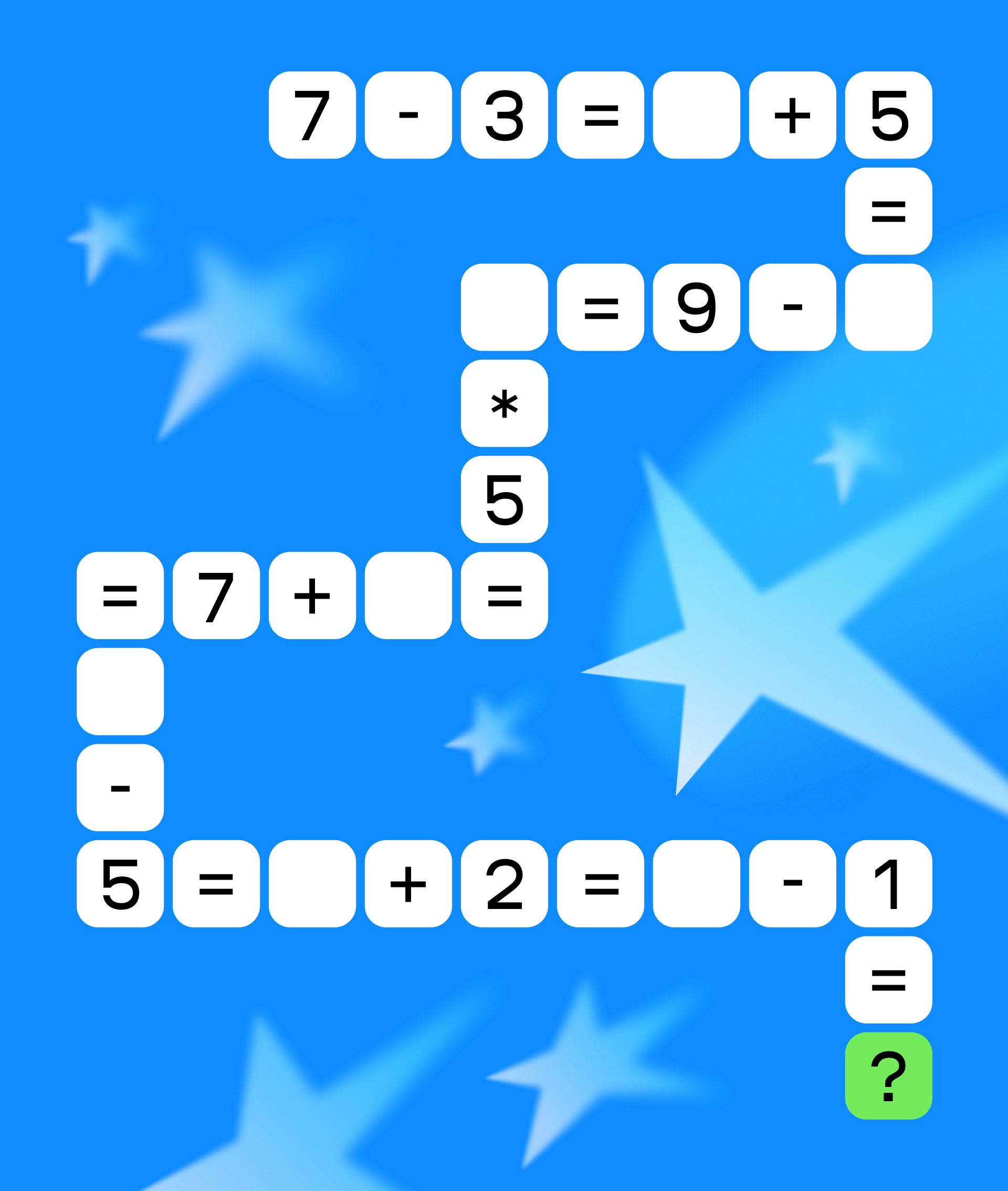

Знаете ли вы, что многие финансовые решения можно «проверить математикой»? Мы запускаем конкурс для тех, кто любит цифры, примеры и уравнения. Вам предстоит решить последовательность примеров и написать ответ быстрее других ;)

Пришло время подвести итоги конкурса, в котором вы делились вашими историями о новогодней покупке, которая стала по‑настоящему запомнилась.

Приветствуем, авторы! Лента нашего сообщества доказывает — вы всегда находите время для сообщества. Мы ценим, что даже в преддверии праздников авторы Диалога продолжают активно обсуждать финансовые темы и делиться своим опытом.

Пришло время подвести итоги конкурса, в котором вам предстояло решить последовательность примеров.

Привет, форумчане! Хочу поделиться своими мыслями о том, как в наше время справляться с личными финансами, особенно когда инфляция кусает за карман. Я недавно начал вести бюджет по системе 50/30/20 – 50% на нужды, 30% на желания и 20% на сбережения. Это реально помогает не тратить лишнего, особенно если отслеживать расходы в приложении. В прошлом месяце удалось отложить на депозит под 12% годовых в Т-Банке, и это дало ощущение стабильности. Почитал про это на сайте ЦБ РФ (https://www.cbr.ru/fin...

Мы вынуждены ругать ситуацию. Цены раскрыты, инфляция кусается, тревожные новости.Но давайте на секунду выключим эмоции и включим калькулятор.

Всем привет! 👋 Поймал себя на мысли, что иногда накрывает странная, но тёплая ностальгия по началу 2000-х. Не по ценам (хотя и по ним тоже 😅), а по тем простым финансовым вещам, которые тогда казались чем-то почти магическим.

Мы слишком часто говорим о деньгах в терминах суммы: «хочу больше», «мне не хватает». Но это всё равно что обсуждать молоток, говоря только о его весе. Суть не в килограммах металла, а в том, какой дом можно с его помощью построить. Пора сместить фокус и увидеть в деньгах то, чем они являются на самом деле: самым универсальным инструментом свободы и выбора в современном мире.

Привет, cегодня хочу предложить немного копнуть глубже темы финансовой подушки безопасности. Все слышали правило «от 3 до 6 месячных расходов». Это — краеугольный камень, но настоящая финансовая устойчивость похожа на систему ПВО: один эшелон хорошо, а несколько — надежно. Давайте разберем эти уровни.

Знаете, за сколько лет ваши накопления удвоятся? Не нужно строить сложные таблицы в Excel. Достаточно вспомнить «Правило 72» — один из самых полезных инструментов для оценки инвестиций и инфляции.

Финансовая грамотность становится важным аспектом современной жизни. Для многих россиян ключевым вопросом является правильное управление своими средствами, особенно в условиях нестабильной экономики. Согласно исследованию Высшей школы экономики, опубликованному в журнале «Вопросы экономики»*, финансовая грамотность населения России постепенно повышается, однако уровень финансовой защищенности остается низким.

В последнее время очень сильно выросли цены на новогоднюю продуктовую корзину, особенно на [censored], на составляющие оливье.

Приветствую. Хочу научиться распределять сбережения грамотно. Сейчас все лежит на дебетовой карте под мизерный процент. Куда и как можно диверсифицировать небольшие суммы (от 50 тыс. руб), чтобы и доступность сохранить, и хоть немного опережать инфляцию?

Друзья, посоветуйте, как быть: откладываю по 10–15 тыс. в месяц, но они просто копятся, а инфляция их съедает. Слышал про вклады, фонды, ИИС, но пока не понимаю, с чего начать. Какой минимальный портфель можно собрать на старте, чтобы и риск был умеренный, и доходность выше вклада?