Диалог — это место, где мы делимся ценным опытом, поддерживаем друг друга в сложных вопросах, ведем открытые дискуссии, а также говорим на финансовые темы честно и по делу.

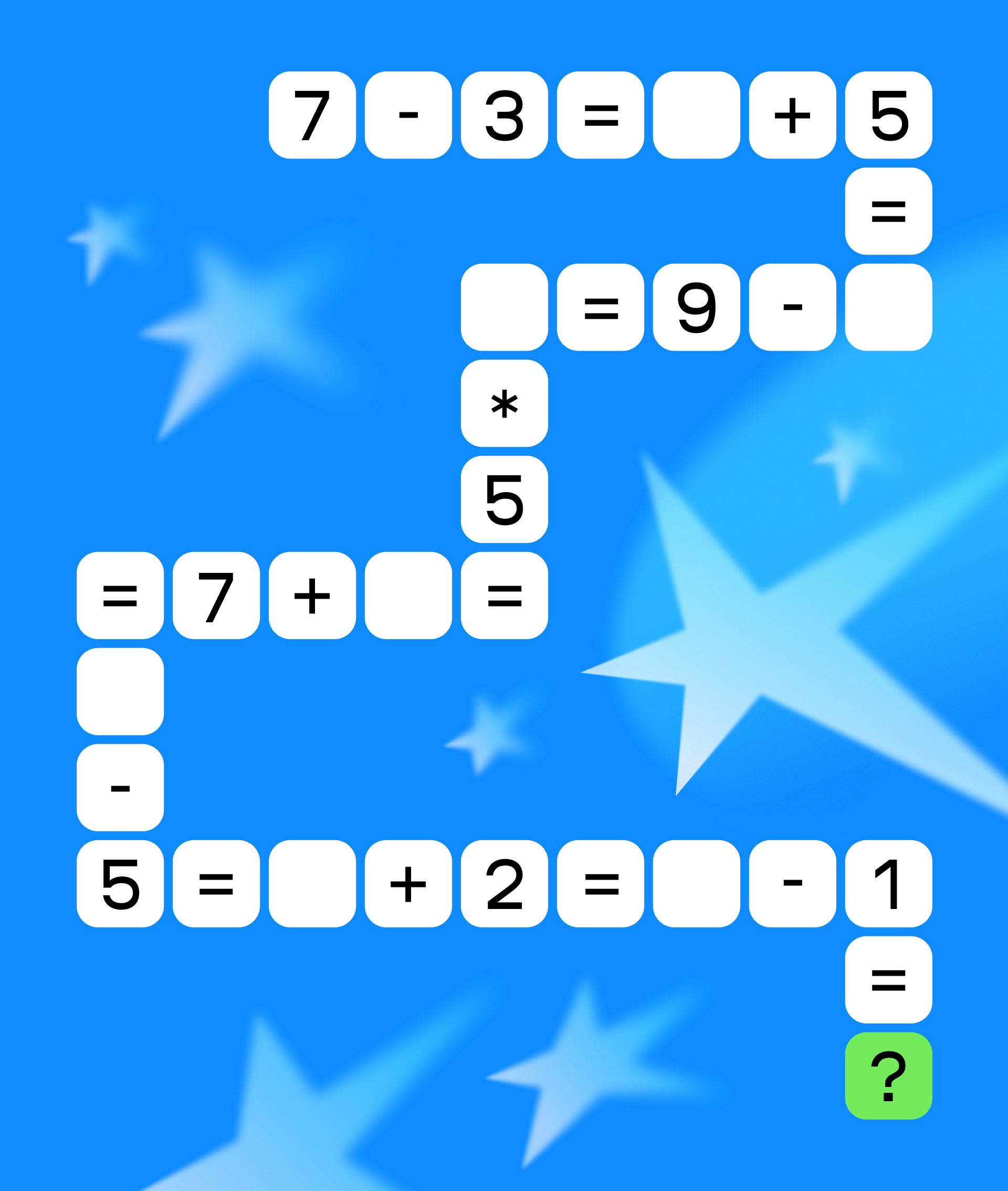

Знаете ли вы, что многие финансовые решения можно «проверить математикой»? Мы запускаем конкурс для тех, кто любит цифры, примеры и уравнения. Вам предстоит решить последовательность примеров и написать ответ быстрее других ;)

Пришло время подвести итоги конкурса, в котором вы делились вашими историями о новогодней покупке, которая стала по‑настоящему запомнилась.

Приветствуем, авторы! Лента нашего сообщества доказывает — вы всегда находите время для сообщества. Мы ценим, что даже в преддверии праздников авторы Диалога продолжают активно обсуждать финансовые темы и делиться своим опытом.

Пришло время подвести итоги конкурса, в котором вам предстояло решить последовательность примеров.

Netflix сделал предложение на сумму 83 миллиарда долларов о покупке Warner Brothers, что может стать одной из крупнейших сделок в истории индустрии.

Вы когда-нибудь задумывались, почему два человека с одинаковой зарплатой через 5 лет могут иметь радикально разное финансовое положение? Часто дело не в гениальных инвестициях, а в ряде незаметных, но системных привычек, которые действуют как сложный процент их эффект накапливается со временем, приводя к огромной разнице в результатах.

Вот 5 таких «тихих» привычек, основанных на поведенческой экономике и простой арифметике.

1. Платить себе в первую очередь (автоматически)Большинство людей...

Привет, форумчане! Хочу поделиться своими мыслями о том, как в наше время справляться с личными финансами, особенно когда инфляция кусает за карман. Я недавно начал вести бюджет по системе 50/30/20 – 50% на нужды, 30% на желания и 20% на сбережения. Это реально помогает не тратить лишнего, особенно если отслеживать расходы в приложении. В прошлом месяце удалось отложить на депозит под 12% годовых в Т-Банке, и это дало ощущение стабильности. Почитал про это на сайте ЦБ РФ (https://www.cbr.ru/fin...

Мы вынуждены ругать ситуацию. Цены раскрыты, инфляция кусается, тревожные новости.Но давайте на секунду выключим эмоции и включим калькулятор.

Всем привет! 👋 Поймал себя на мысли, что иногда накрывает странная, но тёплая ностальгия по началу 2000-х. Не по ценам (хотя и по ним тоже 😅), а по тем простым финансовым вещам, которые тогда казались чем-то почти магическим.

Мы слишком часто говорим о деньгах в терминах суммы: «хочу больше», «мне не хватает». Но это всё равно что обсуждать молоток, говоря только о его весе. Суть не в килограммах металла, а в том, какой дом можно с его помощью построить. Пора сместить фокус и увидеть в деньгах то, чем они являются на самом деле: самым универсальным инструментом свободы и выбора в современном мире.

Привет, cегодня хочу предложить немного копнуть глубже темы финансовой подушки безопасности. Все слышали правило «от 3 до 6 месячных расходов». Это — краеугольный камень, но настоящая финансовая устойчивость похожа на систему ПВО: один эшелон хорошо, а несколько — надежно. Давайте разберем эти уровни.

Знаете, за сколько лет ваши накопления удвоятся? Не нужно строить сложные таблицы в Excel. Достаточно вспомнить «Правило 72» — один из самых полезных инструментов для оценки инвестиций и инфляции.

Финансовая грамотность становится важным аспектом современной жизни. Для многих россиян ключевым вопросом является правильное управление своими средствами, особенно в условиях нестабильной экономики. Согласно исследованию Высшей школы экономики, опубликованному в журнале «Вопросы экономики»*, финансовая грамотность населения России постепенно повышается, однако уровень финансовой защищенности остается низким.

В последнее время очень сильно выросли цены на новогоднюю продуктовую корзину, особенно на [censored], на составляющие оливье.