Пять правил сохранения денег

Знаете главное отличие между «копить» и «сохранять»? Копить — это процесс набора суммы. Сохранять — это защита ее покупательной способности от инфляции. Можно усердно откладывать, но терять в реальном выражении. Вот пять правил, которые помогут именно сохранить.

1. Правило разделения. Делите сбережения на три «сосуда»:

· Подушка безопасности. 3-6 ежемесячных расходов. Только ликвидность: накопительный счет или вклад с быстрым пополнением/снятием. Цель — доступ, а не доход.

· Цели 1-5 лет. Крупные покупки. Консервативные инструменты: вклады, облигации (ОФЗ — низкий риск, пример на cbr.ru), фонды облигаций (БПИФ).

· Инвестиции на 5+ лет. Пенсия, капитал. Здесь можно брать риски для обгона инфляции: акции через ETF/БПИФ (например, на индекс МосБиржи, с информацией можно ознакомиться на moex.com).

2. Правило пассивности. 90% активных управляющих не бьют индекс в долгруке (данные SPIVA отчетов). Ваша сила — в дисциплине регулярных вложений (cost averaging), а не в попытках угадать рынок.

3. Правило «после инфляции». Ваша реальная доходность = доходность инструмента минус инфляция. Если вклад дает 8%, а инфляция 7%, реальная доходность — около 1%. Считайте всегда в реальном выражении.

4. Правило сложного процента. Его двигатель — время, а не сумма. Инвестируя 10 000 руб. под 10% годовых, через 20 лет вы получите не 30 000, а 67 275 руб. Половина этой суммы — рост за последние 5 лет. Начинайте сейчас.

5. Правило защиты. Диверсификация — не просто «разные акции». Это разные классы активов (акции, облигации, недвижимость), валюты (RUB, USD, CNY) и юрисдикции. И главное — знания. Лучшая инвестиция — в свою финансовую грамотность. Начинайте с книг: «Психология инвестиций» Цвейга, «Манифест инвестора» Бернстайна.

Вывод: Сохранение денег — это система, а не разовое действие. Ее основа — ваше поведение, а инструменты лишь помогают. Начните с первого правила сегодня. Задавайте вопросы в комментариях!

Диалог — это место, где мы делимся ценным опытом, поддерживаем друг друга в сложных вопросах, ведем открытые дискуссии, а также говорим на финансовые темы честно и по делу.

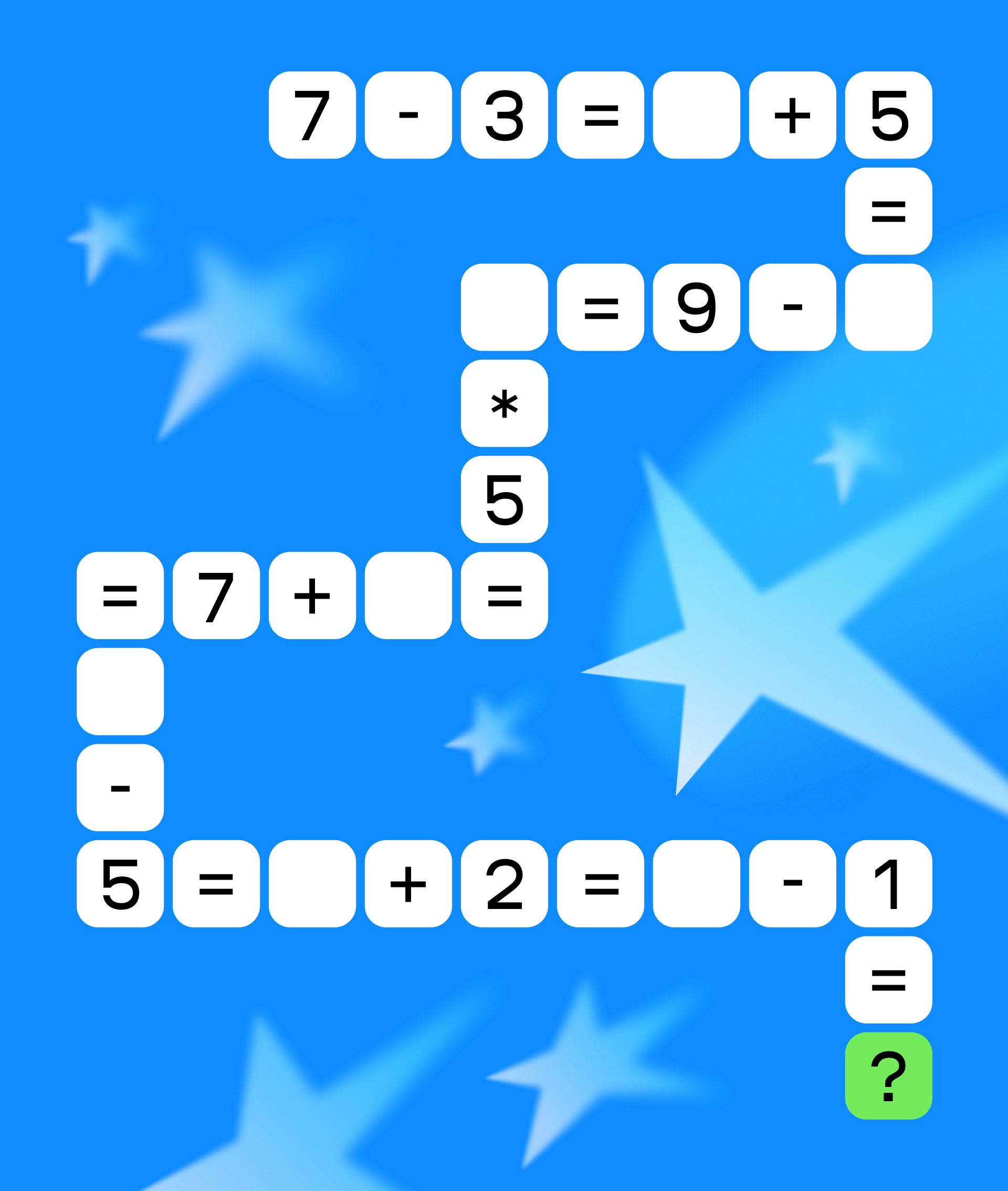

Знаете ли вы, что многие финансовые решения можно «проверить математикой»? Мы запускаем конкурс для тех, кто любит цифры, примеры и уравнения. Вам предстоит решить последовательность примеров и написать ответ быстрее других ;)

Пришло время подвести итоги конкурса, в котором вы делились вашими историями о новогодней покупке, которая стала по‑настоящему запомнилась.

Приветствуем, авторы! Лента нашего сообщества доказывает — вы всегда находите время для сообщества. Мы ценим, что даже в преддверии праздников авторы Диалога продолжают активно обсуждать финансовые темы и делиться своим опытом.

Пришло время подвести итоги конкурса, в котором вам предстояло решить последовательность примеров.

Как я сократил ежемесячные расходы на 15–20% без падения качества жизни

Вы замечали, как люди с впечатляющими зарплатами иногда живут «от получки до получки», а те, кто зарабатывает скромно, — постепенно создают капитал? Весь секрет в понимании простой разницы между денежным потоком и активами.

📌 Финансовая подушка безопасности: сколько она на самом деле должна быть и где её хранить

Exit scam - это мошенническая стратегия, когда компания долгое время работает честно, зарабатывает репутацию и доверие клиентов, а затем внезапно прекращает свою деятельность, исчезая со всеми деньгами. Чаще всего такие схемы практикуются в теневых сегментах интернета, поскольку люди там более анонимны. Но сейчас речь пойдет о том, как эти схемы проворачивают и с обычными потребителями.

Этот пост для тех, кто зарабатывает, но к концу месяца не понимает, куда делись деньги. Разберём, как люди на практике управляют личными финансами и что действительно работает — с конкретными цифрами.

Ещё осенью тревожность не покидала с утра. Какие-то непонятные предчувствия держали в напряжении весь день. Опасения не проходили, несмотря на сделанные дела. Что-то покупалось, но подвергалось сомнению - траты большие, можно было поменьше, попроще. Часто нездоровилось - так организм реагировал на внутренние переживания.

Сегодня неожиданно прилетел приятный бонус от Альфы — выиграл 1 акцию «Яндекса» в рамках акции «Альфа-Пятница»! Честно, даже не рассчитывал на что-то серьёзное, думал, что это просто маркетинг, ибо до этого выпадали только копеечные акции, но нет, в этом раз повезло!Очень приятно, когда банк не просто обещает, а реально выполняет. Мелочь, а для кармана всё равно приятно, всем кто не пробовал рекомендую попытать удачу :)

Мы привыкли считать деньги мерой успеха. Но на самом деле, они — куда более точная мера наших приоритетов. Не тех, о которых мы громко заявляем, а тех, что демонстрируем своими ежедневными решениями. Ваша банковская выписка — это не просто список транзакций. Это честный дневник вашей жизни, показывающий, во что вы *на самом деле верите и что для вас важно. Пора заглянуть в это зеркало.

Стало интересно, как люди сейчас выстраивают управление личными финансами: распределение доходов, сбережения, обязательные расходы.

Многие замечали: зарплата стала выше, а свободных денег — как будто нет. Причина чаще всего не в доходе, а в управлении финансами.