Мой диалог с банком начался с ошибки в 150 рублей.

Привет, друзья! Хочу поделиться одной неловкой, но поучительной историей про деньги и диалог. Это не про ипотеку или инвестиции, а про ту самую «мелочь», из- которой мы часто молчим, а зря.

Предыстория: В прошлом месяце я увидела в выписке списание 150 ₽ за «мобильный банк», который, как я была уверена, у меня бесплатный. Первая мысль — «да ладно, ерунда, всего 150 рублей». Вторая — «но это мои 150 рублей, и почему?».

Попытка №1. Монолог с роботом. Я полезла в приложение, в чат. Мне тут же пришел автоответ с ссылкой на тарифы. Я написала «оператора», бот вежливо поинтересовался, помогла ли мне база знаний. Диалога не получалось. Было ощущение, что я кричу в стену.

Перелом: Я позвонила. И здесь началось самое интересное. Сначала девушка на том конце тоже начала по скрипту: «Согласно вашему тарифу…». Но я, собравшись с духом, вместо «ладно, спасибо» сказала: «Пожалуйста, объясните мне как клиенту с 2018 года — почему раньше эта услуга была в пакете, а теперь с меня списали? Я не получала понятного уведомления об изменении. Просто помогите мне это понять».

И в голосе что-то щелкнуло. Изменение интонации было слышно физически. Она отступила от скрипта, посмотрела историю моих тарифов и… извинилась. Оказалось, при смене пакета услуг (которую я инициировала полгода назад) один параметр «съехал». Она вручную отменила списание и переподклюла меня на правильный тариф.

Но главное было не в 150 рублях. Главное — в конце разговора она сказала: «Спасибо, что так подробно объяснили ситуацию. Это поможет нам улучшить оповещения клиентов».

- Ваша финансовая грамотность начинается с вопросов. Нельзя стесняться спрашивать, даже про 150 рублей. Если вам что-то непонятно — это проблема банка, а не ваша.

- Диалог — это ответственность двух сторон. Чтобы вас услышали, иногда нужно не скандалить, а четко сформулировать свою позицию: «Я — лояльный клиент, я не понимаю, помогите мне».

- Мелочи — это система. Такая «мелочь», multiplied на миллионы клиентов, — это уже не мелочь. Ваш вопрос может сделать сервис лучше для всех.

- Документируйте всё. Я делала скриншот выписки перед звонком. Это придавало уверенности.

- Документируйте всё. Я делала скриншот выписки перед звонком. Это придавало уверенности.

Сейчас я проверяю выписки чаще и задаю вопросы сразу. Не потому что не доверяю, а потому что поняла: молчаливый клиент — это клиент, который однажды возьмет и уйдет. А банку, который хочет удержать, нужны именно диалоги.

А вы спрашиваете, если видите странное списание в 50-100 рублей? Или считаете, что нервов стоит дороже? Бывало, что ваш вопрос реально что-то менял? Давайте обсудим в комментариях!

Сегодня Альфа банк выкатил новое приложение «Альфото – Умная Камера» для держателей карт, использующих устройства Apple. В нем наконец-то стала доступна функция бесконтактной оплаты телефоном!

5 декабря 2025 года Реалист Банку исполнилось 35 лет. За эти годы банк из регионального финансового учреждения дорос до крупного игрока отечественного рынка, а также заслужил доверие тысяч клиентов и партнёров. В 2025 году банк полностью закрывает потребности в финансовых услугах:

1. бизнеса — включая РКО, лизинг, факторинг, банковские гарантии, кредиты, депозиты, ВЭД);

2. корпоративных клиентов — включая зарплатный проект, банковские счета в драгметаллах);

3. физических лиц — включая вклады, накоп...

В новом сервисе от Сбера и Т-Банка — переводы между людьми по QR-коду — будет возможность сразу «зашить» в QR-код сумму перевода и счет получателя прямо в приложении своего банка.

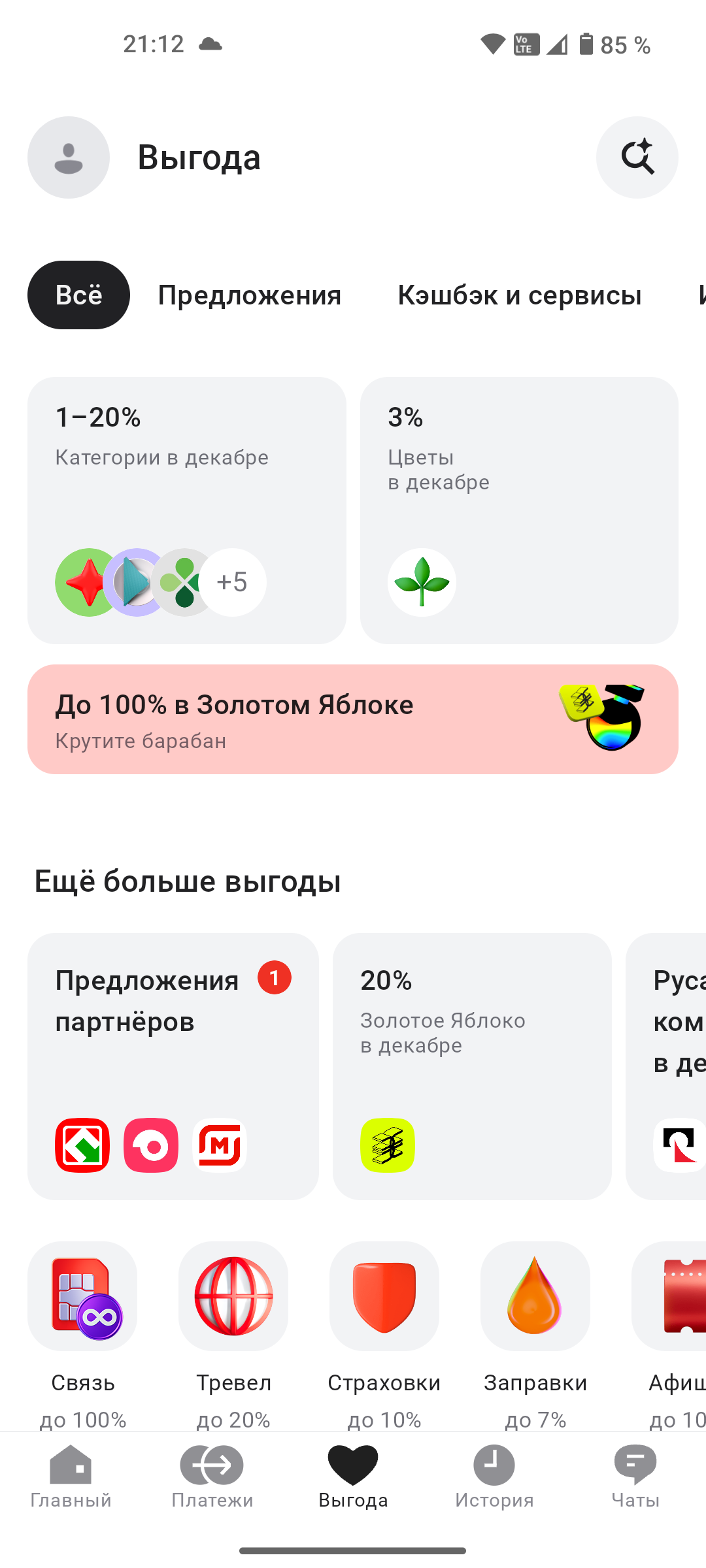

Лёжа смотря ленту, я увидел уведомление,что у альфа банка какой-то кэшбэк большой, позже захожу и вижу, что у них барабан кэшбэка на золоте яблоко

Вы гордитесь накоплением 100 000 рублей под 8% годовых. Это дает 8 000 рублей в год. А теперь посчитаем потери, которые не замечаете. Ежедневный кофе навынос: 250 рублей в день или 66 000 в год. Обеды в кафе: +79 200 рублей в год. Ненужная страховка по кредиту: до 15 000 рублей. Плата за карту, которой не пользуетесь: до 5 000. Итог: около 165 000 рублей в год утекает незаметно. Ваш вклад зарабатывает 8 000, а ваши привычки сжигают 165 000. Вы теряете в 20 раз больше, чем создаете. Что...

Вы копите на машину, квартиру или подушку безопасности. Вы откладываете по 10-15% от зарплаты. Это похвально. Но одновременно вы незаметно теряете сумму, в несколько раз большую, чем откладываете. Это происходит на мелочах, которые кажутся незначительными. Задумайтесь на секунду. Ваш сберегательный счёт под 8% годовых приносит 8000 рублей в год с 100 000 рублей. Это ваша прибыль. А теперь быстрая математика убытков, которые есть почти у каждого: ежедневный кофе навынос: 250 руб. * 22 рабочих...

**Заголовок: Долги. Как выбраться. Читайте схему.**

Часто кажется, что умные инвестиционные стратегии — это удел тех, у кого есть миллионы. Но это не так. Один из главных принципов финансовой грамотности — диверсификация — работает абсолютно для всех, даже если ваш инвестиционный счёт начинается с 5-10 тысяч рублей. Давайте разберемся, что это и как применить это на практике без сложностей.

С Т-банком я познакомилась 5 лет назад. Первое время я особо не пользовалась им,пока не узнала насколько выгодно пользоваться этим банком.

1. Банки начнут тщательнее проверять переводы для защиты от мошенников

Современный мир финансов - это огромный супермаркет, где на входе вывеска "бери сейчас, а плати потом". Люди измеряют свой успех количеством гаджетов и брендов. Но давайте представим, что в мобильное приложение банка зашел Диоген Синопский - тот самый чувак, который отказался от благ и жил в бочке. Спойлер: он бы не стал копить бонусы кешбека.

Помните героя, который взял «чуть-чуть в кредит» и очнулся в жизни, где работает только на банк? Это не ваш путь, если дочитаете этот текст до конца. Здесь разберёмся, как понять свою платёжеспособность, не перегнуть с суммой и сроком и не застрять в вечных выплатах.

Сегодня сломалась стиралка. Старая, верная, но тут вдруг — хлоп, вода на пол. Не критично, но жить с этим нельзя. Вот в такие моменты и понимаешь, что такое финансовая подушка. Не та, «чтобы год не работать» (хотя и это круто), а самая простая — буфер на «вдруг». Раньше такая поломка означала бы панику. Либо в долг у родителей, либо покупать в кредит какую-нибудь ерунду, лишь бы сработала. Адреналин, стресс, чувство беспомощности. Сейчас все иначе! Открываю отдельный счет в приложении (не...

19 декабря Банк России снизил ключевую ставку до 16%Назову эту ставку осторожным оптимизмом, который дает небольшую надежду, что в 2026 году кредиты станут дешевле, а экономике станет легче.

ЦБ РФ снизил ключевую ставку до 16% — что это значит для экономики 19 декабря 2025 года Банк России на последнем заседании года снизил ключевую ставку на 50 базисных пунктов — с 16,5% до 16% годовых.Это уже пятое подряд снижение с июня, но регулятор остается осторожным, выбирая "сдержанные темпы смягчения" из-за рисков инфляции.