Банковские вклад: надежный островок в море финансов

В мире финансов, полном сложных инструментов и рискованных предприятий, банковский вклад остается для миллионов людей символом безопасности, стабильности и понятности. Это фундаментальный продукт, с которого начинается путь к финансовой грамотности и сохранению средств. По своей сути, вклад (или депозит) — это сумма денег, которую вы передаете банку на определенный срок или до востребования, а банк, в свою очередь, обязуется не только хранить эти средства, но и выплачивать за их использование проценты.

Зачем это нужно? Цели у вкладчиков могут быть разными: сохранить сбережения от инфляции, накопить на конкретную цель (машина, отпуск, обучение), создать «финансовую подушку безопасности» или просто получать небольшой пассивный доход от временно свободных средств. В отличие от инвестиций в акции или криптовалюту, где высокая доходность сопряжена с высокими рисками, вклад — это прежде всего про сохранение. Государство, через систему страхования вкладов (АСВ в России), гарантирует возврат до 1,4 млн рублей на один банк, что делает этот инструмент максимально защищенным.

Многообразие форм: какие бывают вклады?

Банки предлагают десятки программ, но все они строятся вокруг нескольких ключевых параметров:

1. Срок: От нескольких месяцев до нескольких лет. Чем дольше срок, тем обычно выше процентная ставка.

2. Проценты: Могут начисляться ежемесячно, ежеквартально или в конце срока. Их можно забирать на карту или капитализировать (присоединять к основной сумме вклада), что значительно увеличивает итоговый доход благодаря сложному проценту.

3. Пополнение: Возможность увеличивать сумму вклада в течение срока, что удобно для накоплений.

4. Частичное снятие: Некоторые вклады позволяют снимать часть средств без потери процентов на оставшуюся сумму, что важно для «подушки безопасности».

Исходя из этого, выделяют основные типы:

· Срочный сберегательный вклад: Классика. Высокая ставка, но без пополнения и снятия. Идеален для суммы, которая точно не понадобится до конца срока.

· Накопительный вклад: Позволяет регулярно пополнять счет. Лучший инструмент для планомерного накопления на цель.

· Расчетный (универсальный) вклад: Максимум гибкости. Можно и пополнять, и частично снимать средства в пределах неснижаемого остатка. Ставка по нему ниже, но ликвидность выше.

· Вклад до востребования: Не имеет срока, снять можно в любой момент, но ставка мизерная (0,01-1%). Используется для хранения оперативных сумм.

Сильные и слабые стороны: взвешиваем «за» и «против»

Преимущества:

· Надежность и гарантии: Страхование вкладов — главный козырь.

· Предсказуемость: Вы точно знаете, сколько получите в конце срока. Доход не зависит от колебаний рынка.

· Простота и доступность: Открыть вклад можно онлайн за несколько минут, не имея специальных знаний.

· Ликвидность: Даже при досрочном закрытии вы получите назад свои деньги (хотя, возможно, с потерей большей части процентов).

Недостатки и риски:

· Низкая доходность: В долгосрочной перспективе проценты по вкладам часто лишь немного опережают инфляцию или даже отстают от нее. Это инструмент для сохранения, а не для приумножения.

· «Замораживание» средств: На время действия вклада вы теряете доступ к деньгам (если не выбран гибкий тип) или теряете проценты при досрочном изъятии.

· Риск снижения ставок: При пролонгации (продлении) вклада банк может предложить новую, более низкую ставку.

· Налогообложение: С 2021 года в России налогом в 13% облагается доход от вкладов, превышающий необлагаемый лимит (ключевая ставка ЦБ * 1 млн рублей). Это касается крупных сумм.

Как выбрать вклад: краткий гид к действию

1. Определите цель и срок: Решите, для чего вам деньги и когда они понадобятся. Это главный критерий.

2. Оцените необходимую гибкость: Понадобится ли пополнять или снимать? От этого зависит тип вклада.

3. Изучите надежность банка: Проверьте участие в системе страхования вкладов, рейтинги и отзывы.Гарантии АСВ работают во всех лицензированных банках.

4. Сравните ставки: Используйте агрегаторы на сайтах ЦБ или финансовых порталах. Не гонитесь за аномально высокими ставками — это может быть признаком повышенных рисков.

5. Внимательно читайте договор: Обратите внимание на условия капитализации, порядок выплаты процентов, возможность пролонгации и условия досрочного расторжения.

6. Рассмотрите альтернативы: Для более долгосрочных целей (свыше 3 лет) возможно, стоит присмотреться к облигациям федерального займа (ОФЗ) или индивидуальному инвестиционному счету (ИИС) с консервативной стратегией, которые могут предложить лучшую доходность при приемлемом уровне риска.

В заключение

Банковский вклад — это краеугольный камень личных финансов. Это надежная гавань для вашего капитала, стартовая точка для формирования сбережений и основа финансовой дисциплины. Он не сделает вас миллионером, но поможет защитить средства от импульсивных трат и создать базовый финансовый буфер. Главное — подойти к выбору осознанно, четко понимая свои цели и соотнося их с предлагаемыми условиями. Вклад был и остается самым популярным и демократичным инструментом, который учит нас простой, но важной истине: сохранить — это первый шаг к тому, чтобы приумножить

У меня в конце недели заканчивается срок вклада в ТБанке.

Кредитная история сейчас как рейтинг человека, имеющий почти такое же значение как в эпизоде “Нырок” сериала Черное зеркало. Поэтому, думаю, важно свою кредитную историю улучшать. Но как?

Привет! Давай начистоту: слово «финансы» раньше вызывало у меня сонливость и легкую панику. Я думал, что это только для бизнесменов в пиджаках и про сложные проценты, которые мне в жизни не пригодятся.

Кредитная карта — это не дополнительный доход, а удобный и иногда выгодный инструмент для оплаты. Чтобы она не стала ловушкой, нужно помнить одно правило: это деньги банка, которые вы обязаны вернуть. Секрет в том, чтобы всегда тратить ровно ту сумму, которую вы сможете полностью погасить до конца льготного периода. Никогда не используйте кредитку, чтобы покрыть недостаток средств из-за долгов или нехватки зарплаты.

Здравствуйте. Хотела спросить по поводу правильности начисления налога на вклады за 2024 г. и возможности учёта моих убытков из-за отзыва лицензии у банка Гарант Инвест 26.12.24, в котором я открыла вклад на сумму более 1400000 рублей накануне отзыва лицензии,то есть 25.12.2024г. Как мне учесть этот убыток, потому что нет гарантий возврата мне суммы превышающей 1400000? В Гарант Инвест банк я перевела денежные средства, в том числе содержавшие проценты, полученные 25.12.24 в банке Дом РФ, от...

Привлекла акция «Мегапроценты» в Совкомбанке: ставка до 18% на суммы от 500к. Но ведь с 2025 года налог на доход с вкладов, превышающих ставку ЦБ+5пп, платим мы сами.Получается, если ЦБ 13%, то необлагаемый порог — 18%. Значит, с этих 18% я еще и налог 13% заплачу? Или я что-то путаю? Кто уже считал реальную чистую прибыль по таким «супервкладам»? Не получится ли, что после всех налогов эффективная ставка будет ниже, чем стандартный вклад в другом банке?»

Если вы: — верите, что «даже 10 рублей в копилку — это начало богатства», — думаете, что отказ от кофе спасёт вас от ипотеки, — и регулярно читаете статьи «Как накопить на квартиру за год, питаясь гречкой»… То, друзья, у меня для вас отличная новость: **это всё ерунда**.Я пробовал. Гречка надоела. Кофе не спас. А 10 рублей исчезли, как только приложение списало «подписку, которую вы не отменяли».Вот мой **реальный совет**: **Перестаньте винить себя за то, что вы не богаты

Пользователи Банки.ру!

Я обратилась с вопросом в Альфа банк и специалист Алина очень быстро, вежливо и корректно решила мой вопрос.

всем привет

Пользуюсь Яндекс Банком уже некоторое время и остался очень доволен. Удобное приложение, понятный интерфейс и всё под рукой — переводы, платежи, расходы видно сразу. Карта работает без проблем, кэшбэк приятный, операции быстрые. Приложение не перегружено лишними функциями, всё интуитивно понятно. Для повседневных финансов — отличный выбор.

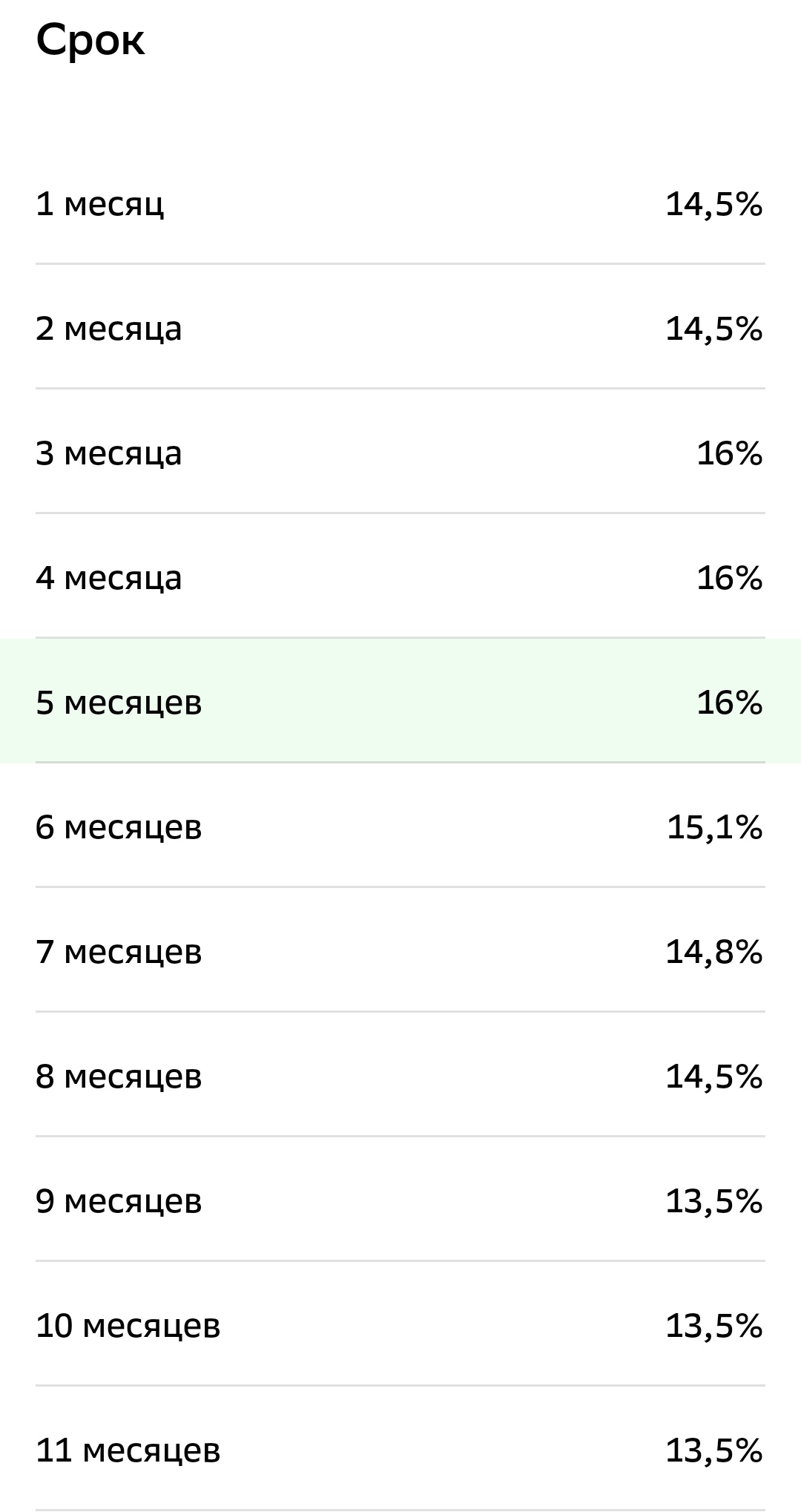

Карта «Сплит Супер» — это кредитная карта с уникальной «сплитованной» кредитной линией: одна часть — на покупки в рассрочку (до 12 месяцев без процентов), другая — классический кредитный лимит. Кэшбэк до 10% в категориях и 1% на всё. Основная «фишка» — акцент на партнёрскую экосистему.