опасный инструмент или разумный рычаг? Как управлять заёмными деньгами

Кредиты прочно вошли в нашу финансовую реальность. Ипотека, автокредит, кредитная карта — эти понятия знакомы практически каждому. Однако отношение к ним в обществе полярное: одни видят в них удобный финансовый инструмент для достижения целей, другие — долговую яму, которой стоит избегать любой ценой. Истина, как всегда, где-то посередине. Сам по себе кредит не является ни добром, ни злом. Это нейтральный рычаг, который может как помочь построить жизнь мечты, так и разрушить финансовое благополучие. Всё зависит от того, насколько грамотно вы им управляете. Умение правильно использовать заёмные средства — один из ключевых навыков финансово грамотного человека.

Основная часть

Когда кредит — это разумный шаг?

Есть ситуации, когда привлечение заёмных средств оправдано и даже выгодно с финансовой точки зрения:

1. Покупка актива, который дорожает или генерирует доход. Классический пример — ипотека на жильё. Недвижимость в долгосрочной перспективе чаще всего растёт в цене, а вы получаете возможность жить в своей квартире уже сейчас, выплачивая её стоимость постепенно. Сюда же можно отнести кредит на образование (инвестиция в свой человеческий капитал) или на открытие/расширение бизнеса.2. Консолидация других, более дорогих долгов. Если у вас есть несколько кредитов с высокими процентами (например, просроченные кредитные карты), то оформление одного кредита с меньшей ставкой, чтобы погасить все остальные, — это разумная финансовая операция. Она снижает общую переплату и упрощает управление платежами.3. Использование беспроцентного периода по кредитной карте. Если у вас есть чёткий план и дисциплина, вы можете совершить необходимую покупку, не отвлекая деньги из оборота или из накоплений, и погасить долг в течение 50-100 дней без единой копейки процентов. Это требует высокой финансовой организованности.

Красные флаги: когда брать кредит категорически не стоит?

· На повседневные расходы: продукты, одежду, отдых. Если вам не хватает на жизнь, проблема в структуре доходов и расходов, и кредит её только усугубит.· Чтобы отдать другой кредит (кроме случая рефинансирования). Это путь в долговую спираль.· Под эмоциональным давлением: спонтанная покупка «мечты» или попытка угнаться за чьим-то уровнем жизни.· Если вы не уверены в завтрашнем доходе. Любой кредит — это обязательство на будущее.

Золотые правила управления кредитами

1. Правило 30%. Эксперты рекомендуют, чтобы сумма всех ваших ежемесячных платежей по кредитам не превышала 30% от ежемесячного чистого дохода семьи. Превышение этой планки — серьёзный риск.2. Внимательно читайте договор, особенно мелкий шрифт. Ключевые параметры: полная стоимость кредита (ПСК) в процентах годовых (это самая честная цифра для сравнения), размер всех комиссий, условия досрочного погашения, штрафы за просрочку. Рассчитать свой потенциальный платёж можно с помощью кредитного калькулятора от ЦБ РФ.3. [censored] риски. При оформлении крупного кредита (особенно ипотеки) разумно застраховать жизнь, здоровье и потерю работы. Это защитит вашу семью в случае непредвиденных обстоятельств.4. Сформируйте подушку безопасности ДО оформления кредита. Наличие сбережений на 3-6 месяцев позволит вам продолжать платить по кредиту, даже если вы временно останетесь без работы.5. Работайте со своей кредитной историей (КИ). Это ваш финансовый паспорт. Хорошая КИ, которую можно проверить в Бюро кредитных историй (БКИ) через портал Госуслуги, позволяет в будущем получать кредиты на более выгодных условиях. Платите всегда вовремя.

Заключение

Кредит — это финансовое обязательство, которое обязывает ваше будущее «я» работать на банк сегодня. Поэтому принимать решение о его получении нужно холодной головой, а не горячим сердцем. Задайте себе вопросы: «Увеличивает ли эта покупка в долг мой капитал или доход?», «Что будет, если я потеряю основной источник заработка?», «Смогу ли я жить с этим платежом комфортно?». Если ответы вас устраивают, а условия кредита прозрачны, то заёмные средства могут стать мощным инструментом для рывка вперёд. В противном случае — это шаг в сторону долговой зависимости.

Учитесь использовать кредит осознанно, и он станет вашим союзником, а не хозяином.

Дополнительные материалы для углубления в тему:

· Портал «Финансовая культура» от ЦБ РФ, раздел «Кредиты» — ссылка — собрана вся базовая информация о видах кредитов, правах заёмщика и правилах выбора.· Сервис «Реестр финансовых организаций» на сайте Банка России — ссылка — позволяет проверить, имеет ли выбранный вами банк или МФО действующую лицензию.· Книга «Как выйти из долговой ямы» Нэнси Хэйн. Практичное руководство по реструктуризации долгов и выработке здоровых финансовых привычек, если вы уже столкнулись с проблемами.

У меня в конце недели заканчивается срок вклада в ТБанке.

Кредитная история сейчас как рейтинг человека, имеющий почти такое же значение как в эпизоде “Нырок” сериала Черное зеркало. Поэтому, думаю, важно свою кредитную историю улучшать. Но как?

Признаюсь честно. Было время, когда самый напряженный момент в наших отношениях с мужем наступал не во время спора, а в тишине ресторана, когда официант приносил счет. Этот кусочек бумаги лежал между нами, как мина замедленного действия. «Давай пополам?», «Но ты же заказал стейк, а я только салат!», «А кто в прошлый раз платил?». Мы делили не расходы. Мы делили невидимые обиды и чувство несправедливости. Мы были партнерами по жизни, но врагами в финансовых окопах.

Это продолжалось до того дня, по...

Знакомо чувство, когда из-за каждой неожиданной траты сердце замирает? Поломка ноутбука, внезапный визит к стоматологу или срочный ремонт крана — жизнь любит подбрасывать счета-сюрпризы.

Финансовая подушка безопасности — это и есть ваш "тревожный чемоданчик" для таких моментов. Не абстрактная идея, а конкретная сумма на отдельном счету, которая говорит: "Успокойся, я всё прикрою".

Из чего она шьется?Идеальный крой— 3-6 ваших ежемесячных расходов. Не доходов, а именно того, что...

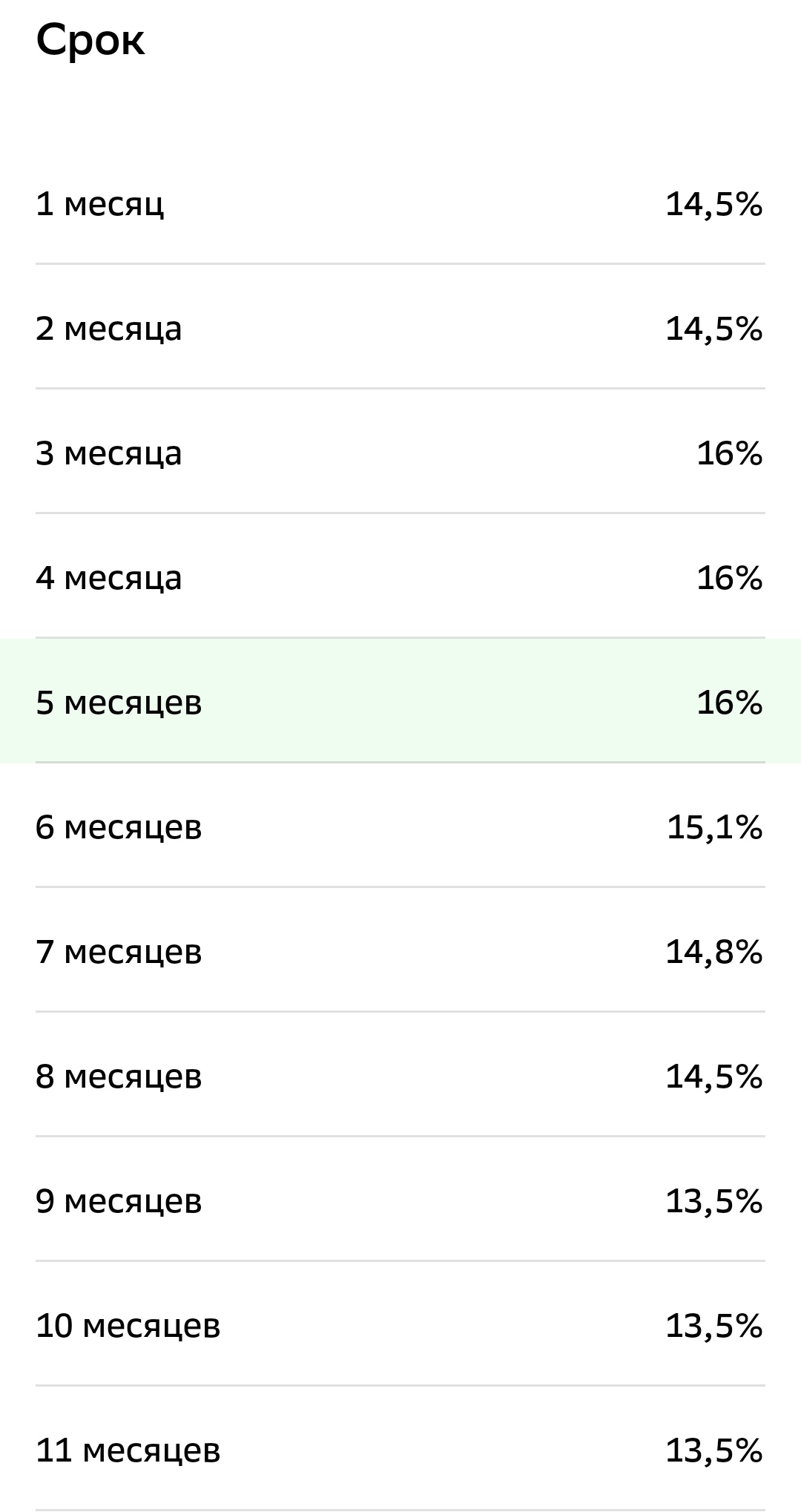

В мире финансов, полном сложных инструментов и рискованных предприятий, банковский вклад остается для миллионов людей символом безопасности, стабильности и понятности. Это фундаментальный продукт, с которого начинается путь к финансовой грамотности и сохранению средств. По своей сути, вклад (или депозит) — это сумма денег, которую вы передаете банку на определенный срок или до востребования, а банк, в свою очередь, обязуется не только хранить эти средства, но и выплачивать за их использование...

Привет! Давай начистоту: слово «финансы» раньше вызывало у меня сонливость и легкую панику. Я думал, что это только для бизнесменов в пиджаках и про сложные проценты, которые мне в жизни не пригодятся.

Кредитная карта — это не дополнительный доход, а удобный и иногда выгодный инструмент для оплаты. Чтобы она не стала ловушкой, нужно помнить одно правило: это деньги банка, которые вы обязаны вернуть. Секрет в том, чтобы всегда тратить ровно ту сумму, которую вы сможете полностью погасить до конца льготного периода. Никогда не используйте кредитку, чтобы покрыть недостаток средств из-за долгов или нехватки зарплаты.

Здравствуйте. Хотела спросить по поводу правильности начисления налога на вклады за 2024 г. и возможности учёта моих убытков из-за отзыва лицензии у банка Гарант Инвест 26.12.24, в котором я открыла вклад на сумму более 1400000 рублей накануне отзыва лицензии,то есть 25.12.2024г. Как мне учесть этот убыток, потому что нет гарантий возврата мне суммы превышающей 1400000? В Гарант Инвест банк я перевела денежные средства, в том числе содержавшие проценты, полученные 25.12.24 в банке Дом РФ, от...

Привлекла акция «Мегапроценты» в Совкомбанке: ставка до 18% на суммы от 500к. Но ведь с 2025 года налог на доход с вкладов, превышающих ставку ЦБ+5пп, платим мы сами.Получается, если ЦБ 13%, то необлагаемый порог — 18%. Значит, с этих 18% я еще и налог 13% заплачу? Или я что-то путаю? Кто уже считал реальную чистую прибыль по таким «супервкладам»? Не получится ли, что после всех налогов эффективная ставка будет ниже, чем стандартный вклад в другом банке?»

Если вы: — верите, что «даже 10 рублей в копилку — это начало богатства», — думаете, что отказ от кофе спасёт вас от ипотеки, — и регулярно читаете статьи «Как накопить на квартиру за год, питаясь гречкой»… То, друзья, у меня для вас отличная новость: **это всё ерунда**.Я пробовал. Гречка надоела. Кофе не спас. А 10 рублей исчезли, как только приложение списало «подписку, которую вы не отменяли».Вот мой **реальный совет**: **Перестаньте винить себя за то, что вы не богаты

Пользователи Банки.ру!

Я обратилась с вопросом в Альфа банк и специалист Алина очень быстро, вежливо и корректно решила мой вопрос.