Личный бюджет это ваша опека

Представьте, что вы отправляетесь в сложное путешествие по незнакомой местности без карты и компаса. Шансы заблудиться и потратить силы впустую крайне высоки. Точно так же выглядит движение к финансовым целям без понимания, куда и на что уходят ваши деньги. Составление личного бюджета — это и есть создание такой финансовой карты. Многие считают учёт скучным, сложным или даже бессмысленным занятием, предпочитая жить по принципу «деньги пришли — деньги ушли». Однако именно контроль над личными финансами через бюджет является тем самым фундаментальным действием, которое отделяет надежду на лучшее от уверенного планирования своего будущего.

Основная часть

Бюджет — это не про ограничения, а про осознанность

Главное заблуждение — думать, что бюджет нужен для тотальной экономии и отказа от всех радостей. Напротив, его настоящая цель — дать вам свободу выбора и покой. Когда вы точно знаете свои финансовые потоки, вы перестаете испытывать стресс в конце месяца, гадая, «на что ушла зарплата». Вы начинаете не «урезать» себя, а осознанно распределять деньги на то, что для вас действительно важно: путешествия, образование, хобби или инвестиции.

Три столпа эффективного бюджета: 50/30/20

Одна из самых популярных и гибких систем — правило 50/30/20, предложенное сенатором США Элизабет Уоррен. Оно предлагает распределять ежемесячный чистый доход (после налогов) следующим образом:

1. 50% — на обязательные нужды (Needs). Сюда входят аренда или ипотека, коммунальные услуги, базовые продукты питания, минимально необходимые транспортные расходы, платежи по кредитам, страховки. Это то, без чего ваша текущая жизнь невозможна.2. 30% — на желания (Wants). Это всё, что делает жизнь приятнее: рестораны, развлечения, подписки (стриминги, игры), новая одежда не из-за необходимости, хобби, кафе. Эта категория — зона вашего выбора и маневров.3. 20% — на сбережения и инвестиции (Future). Самый важный столп. Эти деньги работают на ваше будущее: пополнение финансовой подушки безопасности, инвестиции (ИИС, брокерский счёт), накопление на крупные цели (автомобиль, обучение), пенсионные накопления.

Это не догма, а рамка. Например, если ваши обязательные траты составляют 40%, вы можете направить в сбережения уже 30%. Система даёт наглядную картину и помогает выявить «перекосы».

Практика: как начать вести бюджет с нуля?

Не нужно сразу стремиться к идеалу. Начните с простых шагов:

1. Фиксация. В течение одного-двух месяцев просто записывайте каждую трату, абсолютно все. Можно в блокноте, в заметках на телефоне, в Google-таблице или в специальном приложении (например, CoinKeeper или Дзен-мани). Цель — не менять поведение, а собрать честную статистику. Для анализа своих банковских операций полезно использовать личный кабинет интернет-банка, где все платежи уже сгруппированы.2. Категоризация. Проанализируйте записи. Разнесите все траты по категориям: «продукты», «транспорт», «развлечения», «здоровье» и т.д. Вы с удивлением обнаружите, куда на самом деле «уплывают» деньги (например, регулярные кофе с собой или спонтанные покупки в интернете).3. Планирование. На основе полученных данных составьте план на следующий месяц. Определите, сколько вы хотите потратить в каждой категории, особенно в «желаниях». Сначала распределите деньги на сбережения (20%), затем на обязательные нужды, и только потом — на желания.4. Использование инструментов. Автоматизируйте процесс. Настройте автоплатежи для обязательных расходов и ежемесячный автоперевод на накопительный счёт (это и есть те самые 20%). Для отслеживания прогресса можно использовать шаблоны бюджетных таблиц в Excel или Google Таблицах, которые легко найти в интернете.

Заключение

Ведение личного бюджета — это не пожизненная кабала с учётом каждой копейки. Это временный, но интенсивный «курс финансовой грамотности» для самого себя. Через 3-6 месяцев осознанного учёта вы настолько хорошо изучите свои финансовые привычки, что необходимость в скрупулёзной фиксации отпадёт. Вы разовьёте «денежную интуицию» и будете легко управлять своими ресурсами, целенаправленно направляя их на то, что приносит вам радость и безопасность. Бюджет перестанет быть скучной таблицей, а станет реальным инструментом, с помощью которого вы строите жизнь по своему проекту.

Дополнительные материалы для углубления в тему:

· Сайт «Финансовая культура» (ЦБ РФ), раздел «Семейный бюджет» — ссылка — содержит подробные инструкции и примеры планирования.· Бесплатные курсы на платформе «Открытое образование», например, «Финансовая грамотность» — ссылка — дают системное понимание, включая управление бюджетом.· Классическая книга «Куда уходят деньги. Как грамотно управлять семейным бюджетом» Юлии Сахаровской. Практичное руководство от популярного финансового блогера с массой жизненных примеров и готовыми решениями.

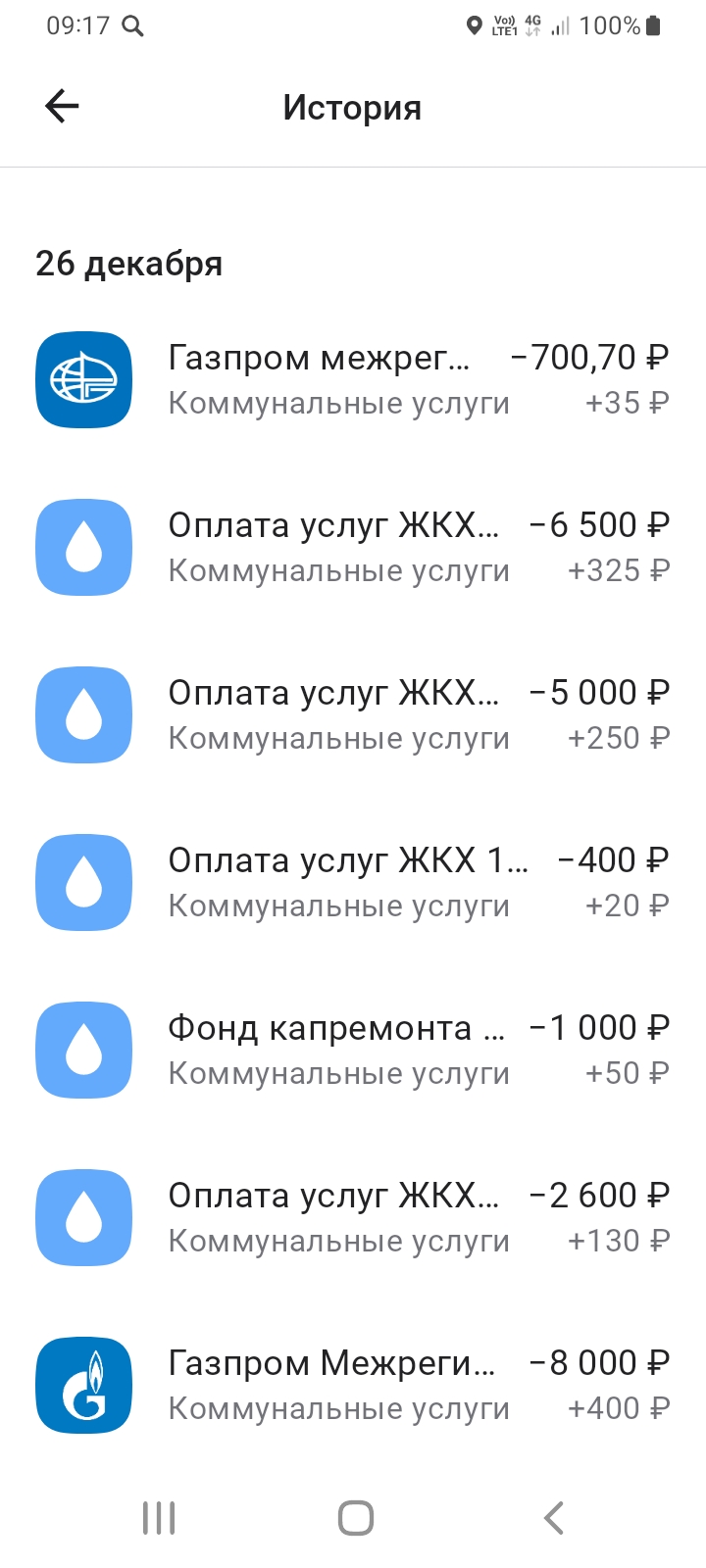

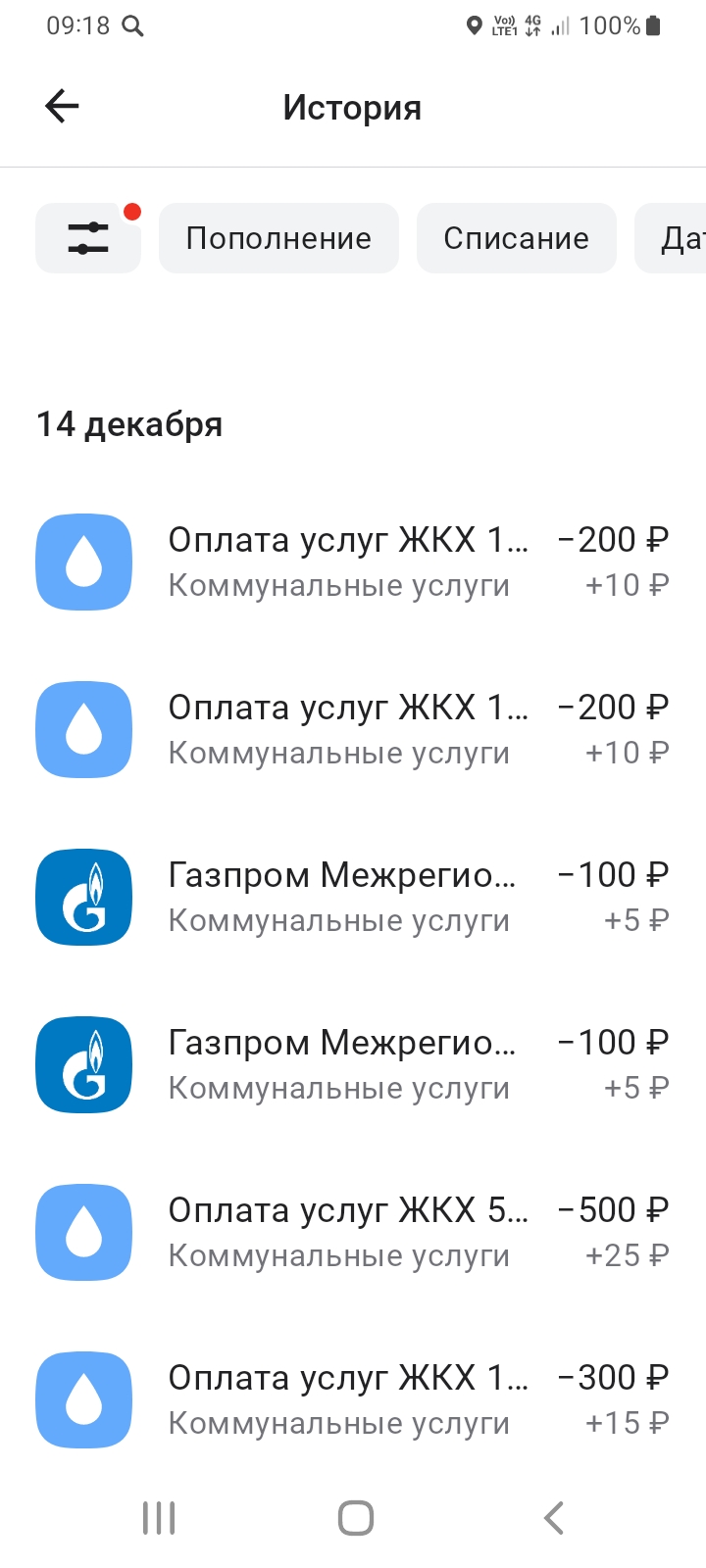

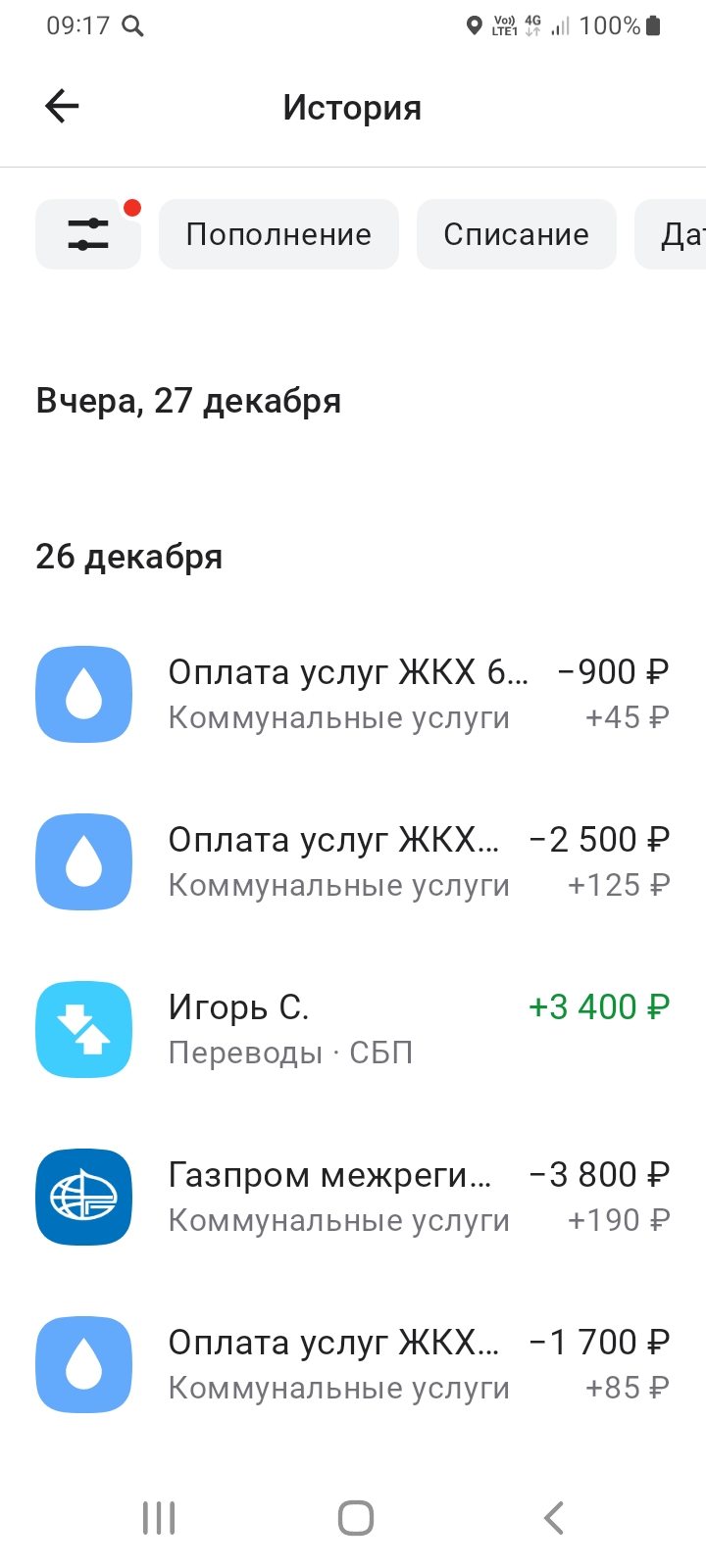

У меня в конце недели заканчивается срок вклада в ТБанке.

Кредитная история сейчас как рейтинг человека, имеющий почти такое же значение как в эпизоде “Нырок” сериала Черное зеркало. Поэтому, думаю, важно свою кредитную историю улучшать. Но как?

Кредиты прочно вошли в нашу финансовую реальность. Ипотека, автокредит, кредитная карта — эти понятия знакомы практически каждому. Однако отношение к ним в обществе полярное: одни видят в них удобный финансовый инструмент для достижения целей, другие — долговую яму, которой стоит избегать любой ценой. Истина, как всегда, где-то посередине. Сам по себе кредит не является ни добром, ни злом. Это нейтральный рычаг, который может как помочь построить жизнь мечты, так и разрушить финансовое...

Признаюсь честно. Было время, когда самый напряженный момент в наших отношениях с мужем наступал не во время спора, а в тишине ресторана, когда официант приносил счет. Этот кусочек бумаги лежал между нами, как мина замедленного действия. «Давай пополам?», «Но ты же заказал стейк, а я только салат!», «А кто в прошлый раз платил?». Мы делили не расходы. Мы делили невидимые обиды и чувство несправедливости. Мы были партнерами по жизни, но врагами в финансовых окопах.

Это продолжалось до того дня, по...

Знакомо чувство, когда из-за каждой неожиданной траты сердце замирает? Поломка ноутбука, внезапный визит к стоматологу или срочный ремонт крана — жизнь любит подбрасывать счета-сюрпризы.

Финансовая подушка безопасности — это и есть ваш "тревожный чемоданчик" для таких моментов. Не абстрактная идея, а конкретная сумма на отдельном счету, которая говорит: "Успокойся, я всё прикрою".

Из чего она шьется?Идеальный крой— 3-6 ваших ежемесячных расходов. Не доходов, а именно того, что...

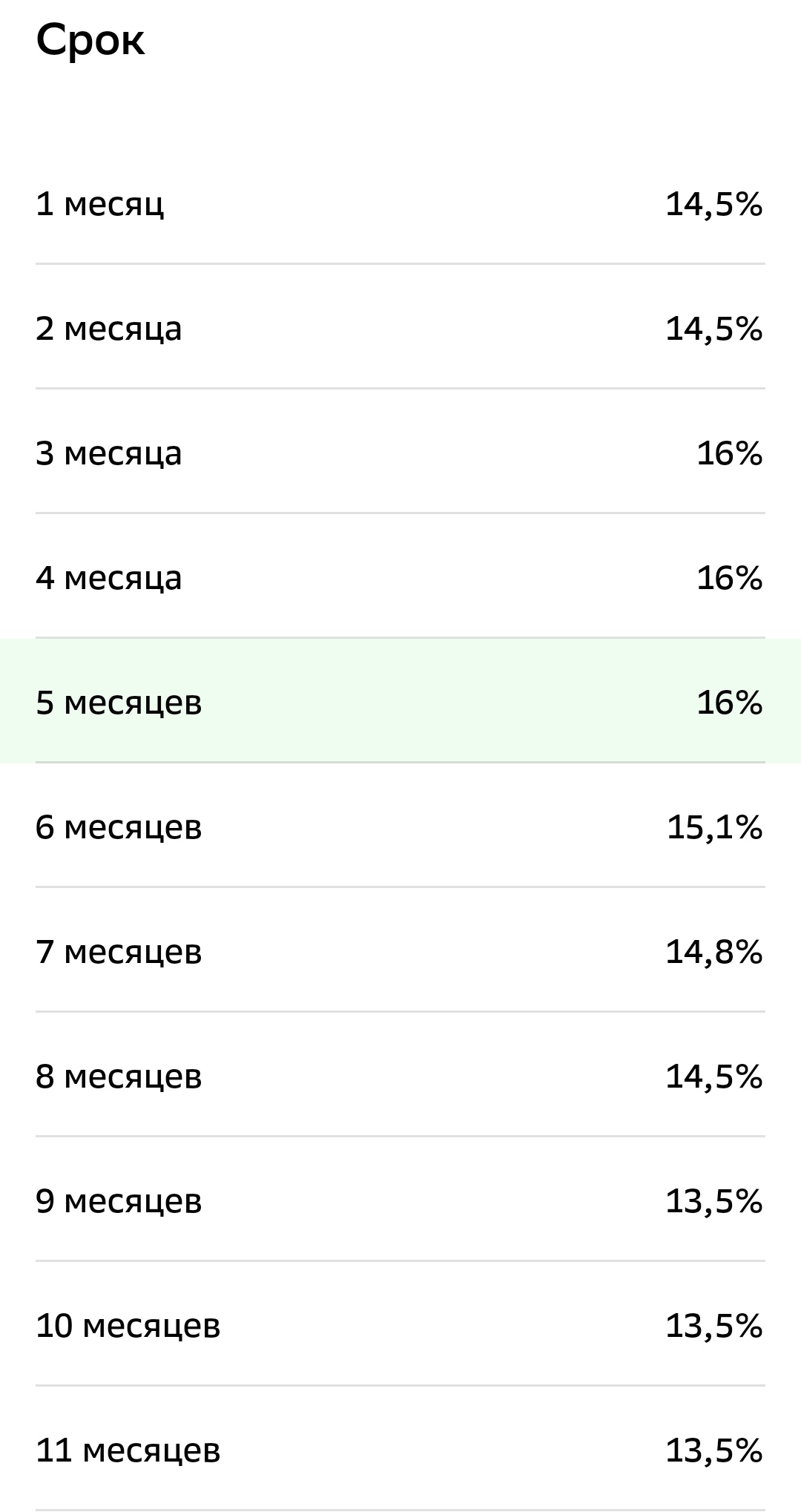

В мире финансов, полном сложных инструментов и рискованных предприятий, банковский вклад остается для миллионов людей символом безопасности, стабильности и понятности. Это фундаментальный продукт, с которого начинается путь к финансовой грамотности и сохранению средств. По своей сути, вклад (или депозит) — это сумма денег, которую вы передаете банку на определенный срок или до востребования, а банк, в свою очередь, обязуется не только хранить эти средства, но и выплачивать за их использование...

Привет! Давай начистоту: слово «финансы» раньше вызывало у меня сонливость и легкую панику. Я думал, что это только для бизнесменов в пиджаках и про сложные проценты, которые мне в жизни не пригодятся.

Кредитная карта — это не дополнительный доход, а удобный и иногда выгодный инструмент для оплаты. Чтобы она не стала ловушкой, нужно помнить одно правило: это деньги банка, которые вы обязаны вернуть. Секрет в том, чтобы всегда тратить ровно ту сумму, которую вы сможете полностью погасить до конца льготного периода. Никогда не используйте кредитку, чтобы покрыть недостаток средств из-за долгов или нехватки зарплаты.

Здравствуйте. Хотела спросить по поводу правильности начисления налога на вклады за 2024 г. и возможности учёта моих убытков из-за отзыва лицензии у банка Гарант Инвест 26.12.24, в котором я открыла вклад на сумму более 1400000 рублей накануне отзыва лицензии,то есть 25.12.2024г. Как мне учесть этот убыток, потому что нет гарантий возврата мне суммы превышающей 1400000? В Гарант Инвест банк я перевела денежные средства, в том числе содержавшие проценты, полученные 25.12.24 в банке Дом РФ, от...

Привлекла акция «Мегапроценты» в Совкомбанке: ставка до 18% на суммы от 500к. Но ведь с 2025 года налог на доход с вкладов, превышающих ставку ЦБ+5пп, платим мы сами.Получается, если ЦБ 13%, то необлагаемый порог — 18%. Значит, с этих 18% я еще и налог 13% заплачу? Или я что-то путаю? Кто уже считал реальную чистую прибыль по таким «супервкладам»? Не получится ли, что после всех налогов эффективная ставка будет ниже, чем стандартный вклад в другом банке?»

Если вы: — верите, что «даже 10 рублей в копилку — это начало богатства», — думаете, что отказ от кофе спасёт вас от ипотеки, — и регулярно читаете статьи «Как накопить на квартиру за год, питаясь гречкой»… То, друзья, у меня для вас отличная новость: **это всё ерунда**.Я пробовал. Гречка надоела. Кофе не спас. А 10 рублей исчезли, как только приложение списало «подписку, которую вы не отменяли».Вот мой **реальный совет**: **Перестаньте винить себя за то, что вы не богаты

Пользователи Банки.ру!