Налог на вклады и инвестиции

С 2021 года в России действует новый порядок налогообложения доходов от вкладов и инвестиций для физических лиц. Многие до сих пор не до конца понимают, как он работает и когда нужно платить. Давайте разберём ключевые изменения 2025 года и законные способы сократить свои налоговые обязательства.

1. По каким доходам теперь нужно платить налог (НДФЛ 13%)?

- Проценты по банковским вкладам (рублёвым и валютным) и остаткам на счетах, если они превысили необлагаемый лимит за год.

- Доход от продажи ценных бумаг (акций, облигаций, долей в ETF) на российских и иностранных биржах.

- Купонный доход по облигациям (кроме муниципальных и субфедеральных) и дивиденды.

- Доход от операций с цифровыми финансовыми активами (ЦФА), включая криптовалюты.

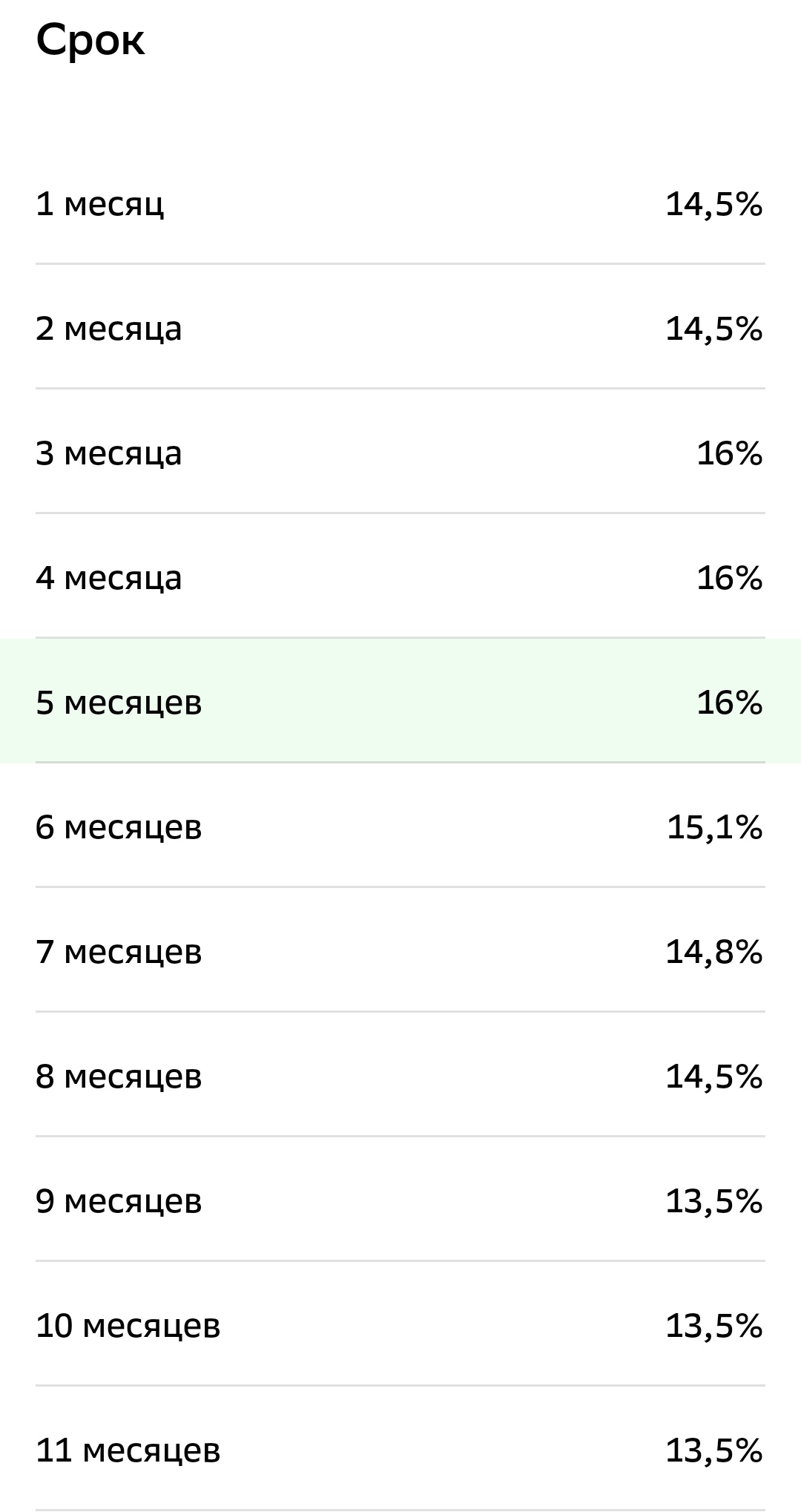

2. Ключевое изменение с 2025 года: увеличение необлагаемого лимита по вкладам

- Необлагаемый лимит рассчитывается по формуле: 1 000 000 ₽ × ключевая ставка ЦБ на 1 января текущего года.

- На 1 января 2024 года ключевая ставка составляла 16%. Следовательно, необлагаемый лимит на 2024 год: 1 000 000 ₽ × 16% = 160 000 ₽.

- Пример: Если общий доход со всех ваших вкладов и остатков на счетах за 2024 год составит 200 000 ₽, то налог (13%) нужно будет заплатить только с разницы: (200 000 - 160 000) * 13% = 5 200 ₽.

3. Новый имущественный налоговый вычет для инвесторов (статья 219.1 НК РФ)Это главный инструмент для законной минимизации налогов. Вычет можно получить двумя способами:

- Вычет на взнос (тип "А"): Можно вернуть 13% от суммы, внесённой на ИИС в течение года (максимум 400 000 ₽, значит, возврат до 52 000 ₽ в год). Важно: ИИС должен действовать не менее 3 лет.

- Вычет на доход (тип "Б"): Освобождение от НДФЛ со всей прибыли, полученной по операциям на ИИС через 3 года и более. Выгоден для активных трейдеров с высокой доходностью.

4. Льгота для долгосрочного владения акциямиЕсли вы владели акциями российских компаний более 5 лет, доход от их продажи полностью освобождается от НДФЛ (пп. 17.2 п. 1 ст. 217 НК РФ). Для акций, купленных после 1 января 2025 года, срок владения для получения льготы сокращен до 3 лет.

5. Что делать, чтобы платить меньше налогов законно?

- Открыть ИИС и получать вычет. Это самый эффективный способ для большинства частных инвесторов.

- Учитывать лимит по вкладам. Распределяйте крупные суммы между разными банками, чтобы проценты по каждому вкладу в отдельности не «пробивали» лимит.

- Продавать активы с учётом срока владения. Планируйте продажу акций, чтобы попасть под льготу долгосрочного владения (3-5 лет).

- Фиксировать убытки. Убытки от продажи одних бумаг можно зачесть в счёт доходов от других в течение последующих 10 лет, уменьшив налоговую базу.

- Пользоваться льготными продуктами. Доходы по ОФЗ-н (облигации для населения) и некоторым субфедеральным облигациям освобождены от НДФЛ.

6. Как и когда платить?

- Расчёт делает налоговая инспекция на основе данных, полученных от банков и брокеров.

- Уведомление и квитанция придут в личный кабинет налогоплательщика на сайте ФНС или по почте до 1 декабря года, следующего за отчётным (за 2025 год уведомление придёт осенью 2026).

- Уплатить налог нужно до 1 декабря этого же года.

Полезные официальные источники:

- Раздел «Налог на доходы от вкладов и инвестиций» на сайте ФНС: https://www.nalog.gov.ru/rn77/taxation/taxes/ndfl/nalog_vklad/.

- Актуальная ключевая ставка ЦБ РФ: https://www.cbr.ru/hd_base/KeyRate/.

- Калькулятор необлагаемого дохода по вкладам от Банка России: https://www.cbr.ru/statichtml/file/115216/calc_vklad_2021.html.

- Портал «Финансовая культура»: Гид по налоговым вычетам для инвесторов: https://fincult.info/article/nalogovye-vychety-dlya-investorov/.

Важно: Игнорировать налоговые уведомления нельзя — это ведёт к штрафам и пени. Лучше заранее планировать свои инвестиции и вклады с учётом налоговых последствий.

А вы уже сталкивались с новым налогом на вклады или инвестиционный доход? Пользуетесь ли ИИС для налоговой оптимизации?

У меня в конце недели заканчивается срок вклада в ТБанке.

Кредитная история сейчас как рейтинг человека, имеющий почти такое же значение как в эпизоде “Нырок” сериала Черное зеркало. Поэтому, думаю, важно свою кредитную историю улучшать. Но как?

Представьте, что вы отправляетесь в сложное путешествие по незнакомой местности без карты и компаса. Шансы заблудиться и потратить силы впустую крайне высоки. Точно так же выглядит движение к финансовым целям без понимания, куда и на что уходят ваши деньги. Составление личного бюджета — это и есть создание такой финансовой карты. Многие считают учёт скучным, сложным или даже бессмысленным занятием, предпочитая жить по принципу «деньги пришли — деньги ушли». Однако именно контроль над личными...

Кредиты прочно вошли в нашу финансовую реальность. Ипотека, автокредит, кредитная карта — эти понятия знакомы практически каждому. Однако отношение к ним в обществе полярное: одни видят в них удобный финансовый инструмент для достижения целей, другие — долговую яму, которой стоит избегать любой ценой. Истина, как всегда, где-то посередине. Сам по себе кредит не является ни добром, ни злом. Это нейтральный рычаг, который может как помочь построить жизнь мечты, так и разрушить финансовое...

Признаюсь честно. Было время, когда самый напряженный момент в наших отношениях с мужем наступал не во время спора, а в тишине ресторана, когда официант приносил счет. Этот кусочек бумаги лежал между нами, как мина замедленного действия. «Давай пополам?», «Но ты же заказал стейк, а я только салат!», «А кто в прошлый раз платил?». Мы делили не расходы. Мы делили невидимые обиды и чувство несправедливости. Мы были партнерами по жизни, но врагами в финансовых окопах.

Это продолжалось до того дня, по...

Знакомо чувство, когда из-за каждой неожиданной траты сердце замирает? Поломка ноутбука, внезапный визит к стоматологу или срочный ремонт крана — жизнь любит подбрасывать счета-сюрпризы.

Финансовая подушка безопасности — это и есть ваш "тревожный чемоданчик" для таких моментов. Не абстрактная идея, а конкретная сумма на отдельном счету, которая говорит: "Успокойся, я всё прикрою".

Из чего она шьется?Идеальный крой— 3-6 ваших ежемесячных расходов. Не доходов, а именно того, что...

В мире финансов, полном сложных инструментов и рискованных предприятий, банковский вклад остается для миллионов людей символом безопасности, стабильности и понятности. Это фундаментальный продукт, с которого начинается путь к финансовой грамотности и сохранению средств. По своей сути, вклад (или депозит) — это сумма денег, которую вы передаете банку на определенный срок или до востребования, а банк, в свою очередь, обязуется не только хранить эти средства, но и выплачивать за их использование...

Привет! Давай начистоту: слово «финансы» раньше вызывало у меня сонливость и легкую панику. Я думал, что это только для бизнесменов в пиджаках и про сложные проценты, которые мне в жизни не пригодятся.

Кредитная карта — это не дополнительный доход, а удобный и иногда выгодный инструмент для оплаты. Чтобы она не стала ловушкой, нужно помнить одно правило: это деньги банка, которые вы обязаны вернуть. Секрет в том, чтобы всегда тратить ровно ту сумму, которую вы сможете полностью погасить до конца льготного периода. Никогда не используйте кредитку, чтобы покрыть недостаток средств из-за долгов или нехватки зарплаты.

Здравствуйте. Хотела спросить по поводу правильности начисления налога на вклады за 2024 г. и возможности учёта моих убытков из-за отзыва лицензии у банка Гарант Инвест 26.12.24, в котором я открыла вклад на сумму более 1400000 рублей накануне отзыва лицензии,то есть 25.12.2024г. Как мне учесть этот убыток, потому что нет гарантий возврата мне суммы превышающей 1400000? В Гарант Инвест банк я перевела денежные средства, в том числе содержавшие проценты, полученные 25.12.24 в банке Дом РФ, от...

Привлекла акция «Мегапроценты» в Совкомбанке: ставка до 18% на суммы от 500к. Но ведь с 2025 года налог на доход с вкладов, превышающих ставку ЦБ+5пп, платим мы сами.Получается, если ЦБ 13%, то необлагаемый порог — 18%. Значит, с этих 18% я еще и налог 13% заплачу? Или я что-то путаю? Кто уже считал реальную чистую прибыль по таким «супервкладам»? Не получится ли, что после всех налогов эффективная ставка будет ниже, чем стандартный вклад в другом банке?»

Если вы: — верите, что «даже 10 рублей в копилку — это начало богатства», — думаете, что отказ от кофе спасёт вас от ипотеки, — и регулярно читаете статьи «Как накопить на квартиру за год, питаясь гречкой»… То, друзья, у меня для вас отличная новость: **это всё ерунда**.Я пробовал. Гречка надоела. Кофе не спас. А 10 рублей исчезли, как только приложение списало «подписку, которую вы не отменяли».Вот мой **реальный совет**: **Перестаньте винить себя за то, что вы не богаты