Кредитная карта с грейс-периодом: финансовый инструмент, а не кредитная кабала

Введение

У многих слово «кредитка» ассоциируется с долговой ямой и непосильными процентами. Долгое время я разделял это мнение, пока не разобрался в механизме работы грейс-периода. Правильное использование кредитной карты не ведёт к долгам, а, наоборот, повышает финансовую гибкость. В этом посте я расскажу, как я пользуюсь картой с льготным периодом три года, ни разу не заплатив банку проценты.

Основная часть

Я выбрал карту с грейс-периодом в 55 дней в Альфа-Банке. Принцип прост: вы оплачиваете покупки не своими деньгами, а средствами банка. Если вы возвращаете всю потраченную сумму в течение льготного периода (55 дней в моём случае), проценты не начисляются. Фактически, вы получаете беспроцентный заём на срок до двух месяцев.

Это стало для меня идеальным инструментом для решения двух задач:

- Сглаживание cash gap. Зарплата приходит 10-го числа, а крупный платёж (например, за тренировки ребёнка или страховку) нужно внести 25-го прошлого месяца. Я спокойно оплачиваю его картой, а после 10-го полностью погашаю долг.

- Крупные покупки. Захотелось купить новый ноутбук, но откладывать на него несколько месяцев не хочется. Я покупаю его по карте, а затем просто возвращаю сумму частями из своего обычного дохода в течение льготного периода.

Критически важные правила, которые я для себя установил и неукоснительно соблюдаю:

- Никаких снятий наличных. За эту операцию комиссия начисляется мгновенно, и грейс-период на неё чаще всего не распространяется.

- Железная дисциплина. Я внёс дату окончания грейс-периода в календарь с напоминанием за неделю. Погашение долга — приоритетная операция в день зарплаты.

- Контроль лимита. Я никогда не использую больше 50% от доступного лимита, чтобы в случае непредвиденных обстоятельств иметь запас прочности.

Карта для меня — это не дополнительный доход, а удобный финансовый рычаг. Я никогда не трачу больше, чем могу позволить себе вернуть из текущих доходов до конца льготного периода.

Заключение

Кредитная карта с грейс-периодом — это мощный инструмент, требующий высокой степени самоконтроля. Если вы дисциплинированы и внимательны к деталям, она даст вам гибкость и поможет управлять ликвидностью. Если же вы склонны к импульсивным тратам или забываете о датах платежей, от этого инструмента лучше отказаться в пользу дебетовой карты. Как и любой инструмент, она полезна только в умелых руках.

Полезные ссылки для проверки информации:

- Разъяснение Банка России о том, что такое грейс-период и как он работает: ЦБ РФ - Что такое льготный период

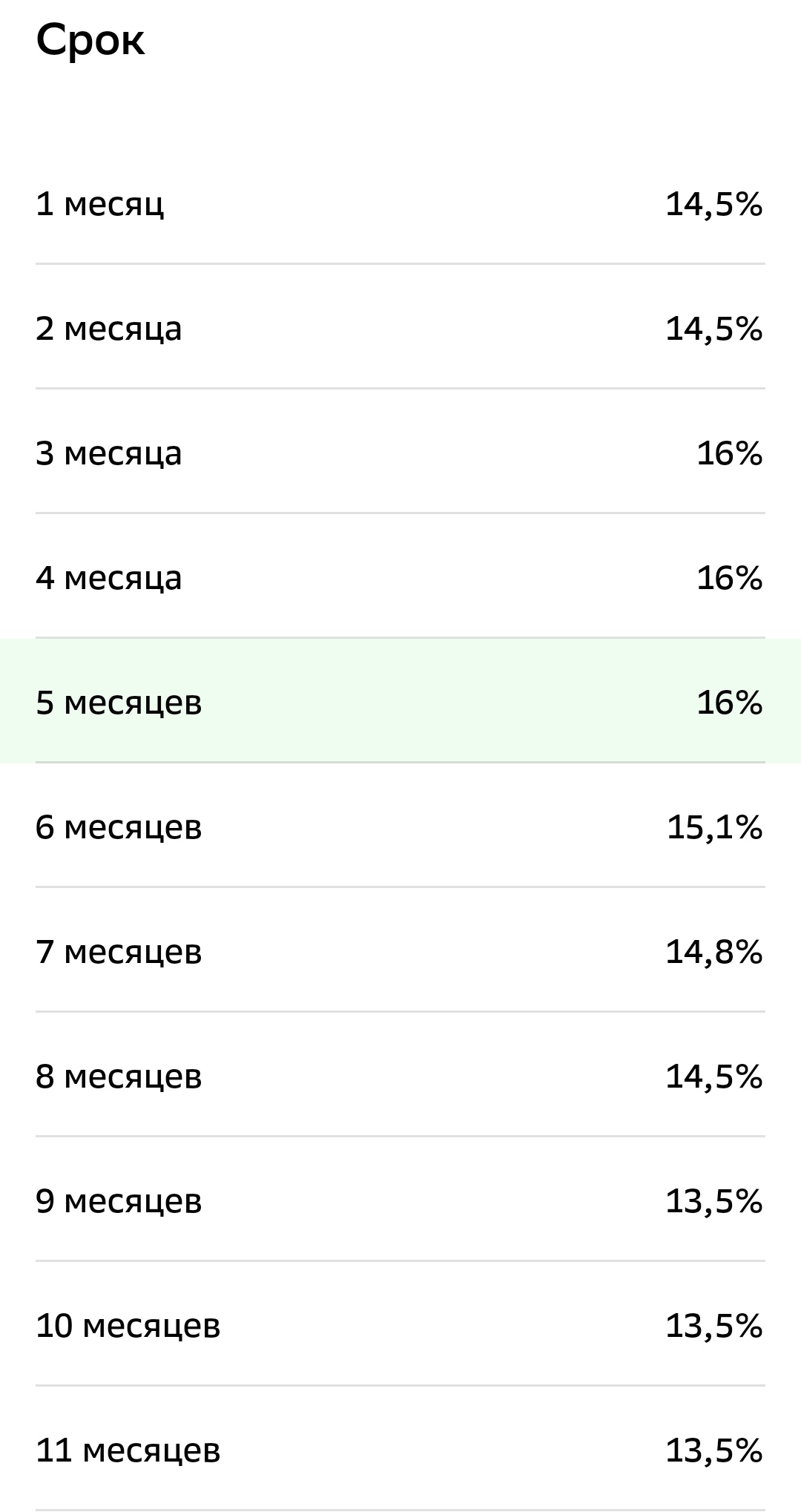

- Сравнение условий и длительности грейс-периода по кредитным картам разных банков: Банки.ру - Кредитные карты с грейс-периодом

- Статья о финансовой дисциплине и управлении личными финансами: Финкульт - Управление бюджетом

У меня в конце недели заканчивается срок вклада в ТБанке.

Кредитная история сейчас как рейтинг человека, имеющий почти такое же значение как в эпизоде “Нырок” сериала Черное зеркало. Поэтому, думаю, важно свою кредитную историю улучшать. Но как?

С 2021 года в России действует новый порядок налогообложения доходов от вкладов и инвестиций для физических лиц. Многие до сих пор не до конца понимают, как он работает и когда нужно платить. Давайте разберём ключевые изменения 2025 года и законные способы сократить свои налоговые обязательства.

Представьте, что вы отправляетесь в сложное путешествие по незнакомой местности без карты и компаса. Шансы заблудиться и потратить силы впустую крайне высоки. Точно так же выглядит движение к финансовым целям без понимания, куда и на что уходят ваши деньги. Составление личного бюджета — это и есть создание такой финансовой карты. Многие считают учёт скучным, сложным или даже бессмысленным занятием, предпочитая жить по принципу «деньги пришли — деньги ушли». Однако именно контроль над личными...

Кредиты прочно вошли в нашу финансовую реальность. Ипотека, автокредит, кредитная карта — эти понятия знакомы практически каждому. Однако отношение к ним в обществе полярное: одни видят в них удобный финансовый инструмент для достижения целей, другие — долговую яму, которой стоит избегать любой ценой. Истина, как всегда, где-то посередине. Сам по себе кредит не является ни добром, ни злом. Это нейтральный рычаг, который может как помочь построить жизнь мечты, так и разрушить финансовое...

Признаюсь честно. Было время, когда самый напряженный момент в наших отношениях с мужем наступал не во время спора, а в тишине ресторана, когда официант приносил счет. Этот кусочек бумаги лежал между нами, как мина замедленного действия. «Давай пополам?», «Но ты же заказал стейк, а я только салат!», «А кто в прошлый раз платил?». Мы делили не расходы. Мы делили невидимые обиды и чувство несправедливости. Мы были партнерами по жизни, но врагами в финансовых окопах.

Это продолжалось до того дня, по...

Знакомо чувство, когда из-за каждой неожиданной траты сердце замирает? Поломка ноутбука, внезапный визит к стоматологу или срочный ремонт крана — жизнь любит подбрасывать счета-сюрпризы.

Финансовая подушка безопасности — это и есть ваш "тревожный чемоданчик" для таких моментов. Не абстрактная идея, а конкретная сумма на отдельном счету, которая говорит: "Успокойся, я всё прикрою".

Из чего она шьется?Идеальный крой— 3-6 ваших ежемесячных расходов. Не доходов, а именно того, что...

В мире финансов, полном сложных инструментов и рискованных предприятий, банковский вклад остается для миллионов людей символом безопасности, стабильности и понятности. Это фундаментальный продукт, с которого начинается путь к финансовой грамотности и сохранению средств. По своей сути, вклад (или депозит) — это сумма денег, которую вы передаете банку на определенный срок или до востребования, а банк, в свою очередь, обязуется не только хранить эти средства, но и выплачивать за их использование...

Привет! Давай начистоту: слово «финансы» раньше вызывало у меня сонливость и легкую панику. Я думал, что это только для бизнесменов в пиджаках и про сложные проценты, которые мне в жизни не пригодятся.

Кредитная карта — это не дополнительный доход, а удобный и иногда выгодный инструмент для оплаты. Чтобы она не стала ловушкой, нужно помнить одно правило: это деньги банка, которые вы обязаны вернуть. Секрет в том, чтобы всегда тратить ровно ту сумму, которую вы сможете полностью погасить до конца льготного периода. Никогда не используйте кредитку, чтобы покрыть недостаток средств из-за долгов или нехватки зарплаты.

Здравствуйте. Хотела спросить по поводу правильности начисления налога на вклады за 2024 г. и возможности учёта моих убытков из-за отзыва лицензии у банка Гарант Инвест 26.12.24, в котором я открыла вклад на сумму более 1400000 рублей накануне отзыва лицензии,то есть 25.12.2024г. Как мне учесть этот убыток, потому что нет гарантий возврата мне суммы превышающей 1400000? В Гарант Инвест банк я перевела денежные средства, в том числе содержавшие проценты, полученные 25.12.24 в банке Дом РФ, от...

Привлекла акция «Мегапроценты» в Совкомбанке: ставка до 18% на суммы от 500к. Но ведь с 2025 года налог на доход с вкладов, превышающих ставку ЦБ+5пп, платим мы сами.Получается, если ЦБ 13%, то необлагаемый порог — 18%. Значит, с этих 18% я еще и налог 13% заплачу? Или я что-то путаю? Кто уже считал реальную чистую прибыль по таким «супервкладам»? Не получится ли, что после всех налогов эффективная ставка будет ниже, чем стандартный вклад в другом банке?»