Покупка валюты: как минимизировать потери на спреде и комиссиях

Введение

Наличие валютных сбережений — распространённый способ диверсификации. Однако необдуманная покупка долларов или евро может «съесть» существенную часть суммы из-за невыгодного курса и комиссий. За несколько лет я опробовал все основные способы покупки валюты и выработал оптимальную стратегию, которой делюсь в этом посте.

Основная часть

Раньше я покупал валюту классическим способом — через отделение банка или банкомат. Это быстро, но крайне невыгодно из-за огромного спреда (разницы между ценой покупки и продажи). Банк может продавать доллар за 95 рублей, а покупать обратно уже за 91. Таким образом, чтобы просто вернуть свои деньги, курс должен вырасти на 4 рубля, что может занять месяцы.

Мой текущий алгоритм выглядит так:

- Покупка через брокерский счёт на Московской бирже. Это самый выгодный способ. Курс здесь максимально близок к биржевому, а спред минимален (копейки). Комиссия брокера за сделку составляет доли процента. Покупать можно как целые доллары/евро, так и частичные лоты. Процесс прост: перевожу рубли на брокерский счёт, выставляю рыночную или лимитную заявку на покупку нужной валютной пары (USD/RUB, EUR/RUB).

- Вывод на мультивалютный счёт. Купленную на бирже валюту я не храню у брокера, а перевожу на мультивалютный счёт в своём основном банке. На таком счёте она лежит отдельно от рублёвых средств, и на остаток иногда даже начисляются небольшие проценты.

- Избегание обмена «наличкой». Покупка/продажа наличной валюты в отделении всегда менее выгодна, чем безналичная операция, из-за дополнительных затрат банка на логистику и хранение. Я пользуюсь наличной валютой, только если она нужна для конкретной поездки.

Важный нюанс: при покупке валюты на бирже через брокера нужно учитывать режим торгов (Т+1 или Т+2). Это значит, что купленная валюта зачисляется на счёт не мгновенно, а на следующий рабочий день или через день. Для долгосрочных сбережений это не критично.

Заключение

Если вы покупаете валюту для долгосрочного хранения (от 3-6 месяцев), то покупка через брокерский счёт даст вам существенную экономию в несколько процентов от суммы по сравнению с обменником банка. Этот способ требует чуть больше действий: нужно завести деньги на брокерский счёт и совершить сделку. Но эта небольшая сложность окупается сохранёнными средствами. Заведите брокерский счёт, даже если вы не планируете покупать акции, — для операций с валютой это самый эффективный инструмент.

Полезные ссылки для проверки информации:

- Актуальные курсы валют на Московской бирже в режиме реального времени: Мосбиржа - Котировки валют

- Объяснение Банка России о том, что такое спред и как он формируется: ЦБ РФ - Валютный рынок

- Сравнение тарифов на услуги брокеров для операций с валютой: Национальная лига управляющих - Сравнение брокеров

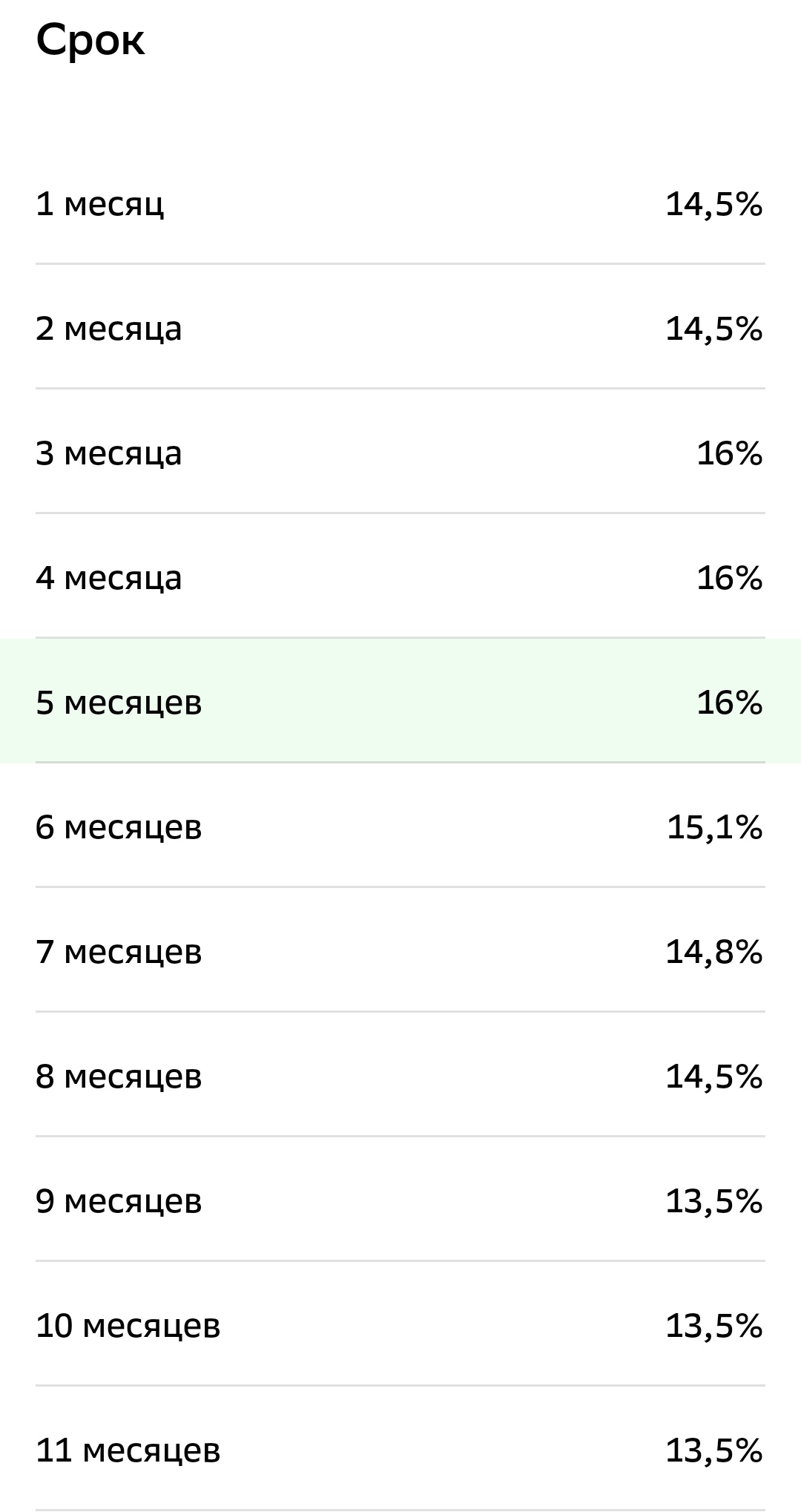

У меня в конце недели заканчивается срок вклада в ТБанке.

Кредитная история сейчас как рейтинг человека, имеющий почти такое же значение как в эпизоде “Нырок” сериала Черное зеркало. Поэтому, думаю, важно свою кредитную историю улучшать. Но как?

Введение

Введение

С 2021 года в России действует новый порядок налогообложения доходов от вкладов и инвестиций для физических лиц. Многие до сих пор не до конца понимают, как он работает и когда нужно платить. Давайте разберём ключевые изменения 2025 года и законные способы сократить свои налоговые обязательства.

Представьте, что вы отправляетесь в сложное путешествие по незнакомой местности без карты и компаса. Шансы заблудиться и потратить силы впустую крайне высоки. Точно так же выглядит движение к финансовым целям без понимания, куда и на что уходят ваши деньги. Составление личного бюджета — это и есть создание такой финансовой карты. Многие считают учёт скучным, сложным или даже бессмысленным занятием, предпочитая жить по принципу «деньги пришли — деньги ушли». Однако именно контроль над личными...

Кредиты прочно вошли в нашу финансовую реальность. Ипотека, автокредит, кредитная карта — эти понятия знакомы практически каждому. Однако отношение к ним в обществе полярное: одни видят в них удобный финансовый инструмент для достижения целей, другие — долговую яму, которой стоит избегать любой ценой. Истина, как всегда, где-то посередине. Сам по себе кредит не является ни добром, ни злом. Это нейтральный рычаг, который может как помочь построить жизнь мечты, так и разрушить финансовое...

Признаюсь честно. Было время, когда самый напряженный момент в наших отношениях с мужем наступал не во время спора, а в тишине ресторана, когда официант приносил счет. Этот кусочек бумаги лежал между нами, как мина замедленного действия. «Давай пополам?», «Но ты же заказал стейк, а я только салат!», «А кто в прошлый раз платил?». Мы делили не расходы. Мы делили невидимые обиды и чувство несправедливости. Мы были партнерами по жизни, но врагами в финансовых окопах.

Это продолжалось до того дня, по...

Знакомо чувство, когда из-за каждой неожиданной траты сердце замирает? Поломка ноутбука, внезапный визит к стоматологу или срочный ремонт крана — жизнь любит подбрасывать счета-сюрпризы.

Финансовая подушка безопасности — это и есть ваш "тревожный чемоданчик" для таких моментов. Не абстрактная идея, а конкретная сумма на отдельном счету, которая говорит: "Успокойся, я всё прикрою".

Из чего она шьется?Идеальный крой— 3-6 ваших ежемесячных расходов. Не доходов, а именно того, что...

В мире финансов, полном сложных инструментов и рискованных предприятий, банковский вклад остается для миллионов людей символом безопасности, стабильности и понятности. Это фундаментальный продукт, с которого начинается путь к финансовой грамотности и сохранению средств. По своей сути, вклад (или депозит) — это сумма денег, которую вы передаете банку на определенный срок или до востребования, а банк, в свою очередь, обязуется не только хранить эти средства, но и выплачивать за их использование...

Привет! Давай начистоту: слово «финансы» раньше вызывало у меня сонливость и легкую панику. Я думал, что это только для бизнесменов в пиджаках и про сложные проценты, которые мне в жизни не пригодятся.

Кредитная карта — это не дополнительный доход, а удобный и иногда выгодный инструмент для оплаты. Чтобы она не стала ловушкой, нужно помнить одно правило: это деньги банка, которые вы обязаны вернуть. Секрет в том, чтобы всегда тратить ровно ту сумму, которую вы сможете полностью погасить до конца льготного периода. Никогда не используйте кредитку, чтобы покрыть недостаток средств из-за долгов или нехватки зарплаты.