Ипотека для молодой семьи в 2026 году: реальный шанс или долговая ловушка?

Покупка собственного жилья для молодой семьи в России в 2026 году по-прежнему остается одной из самых острых и эмоциональных тем. Рост цен на недвижимость, изменения ипотечных программ, инфляция, нестабильность доходов — всё это заставляет задуматься: стоит ли брать ипотеку сейчас или лучше подождать? Разберёмся подробно, без иллюзий и громких лозунгов.

Кто считается молодой семьёй в 2026 году

В 2026 году под молодой семьёй, как и ранее, понимаются супруги, где каждому из них не исполнилось 35 лет. Важно: наличие детей не является обязательным условием, однако именно семьи с детьми имеют доступ к большему количеству льгот и субсидий. Также в ряде программ учитываются неполные семьи, где один родитель воспитывает ребёнка.

Этот статус открывает доступ к специальным ипотечным программам, господдержке, сниженным ставкам и субсидиям на первоначальный взнос.

Основные ипотечные программы для молодых семей

В 2026 году в России продолжают действовать несколько ключевых программ, направленных на поддержку молодых семей:

- Семейная ипотекаОдна из самых востребованных программ. Она ориентирована на семьи с детьми и предлагает ставку значительно ниже рыночной. Как правило, такая ипотека используется для покупки жилья в новостройках или строительства частного дома.

- Льготная ипотека для молодых семей Региональные и федеральные программы, где государство частично компенсирует процентную ставку или помогает с первоначальным взносом. Условия могут отличаться в зависимости от субъекта РФ.

- Социальные выплаты и сертификаты. Некоторые семьи могут получить безвозмездную выплату на покупку жилья. Эти деньги можно использовать как первоначальный взнос или для погашения части кредита.

Важно понимать: ипотека с господдержкой — это не «бесплатные деньги», а инструмент, который требует строгого соблюдения условий и финансовой дисциплины.

Процентные ставки и реальность 2026 года

В 2026 году процентные ставки по ипотеке уже не такие низкие, как в период массовой льготной ипотеки начала 2020-х. Банки стали осторожнее, требования к заёмщикам — строже. Однако для молодых семей ставки всё ещё заметно ниже, чем по стандартным программам.

Средняя ставка по обычной ипотеке остаётся высокой, тогда как по семейным программам она может быть существенно ниже. Но важно учитывать:

- ставка часто действует ограниченный срок,

- возможны дополнительные условия (страхование, зарплатный проект),

- при нарушении условий льгота может быть отменена.

Первоначальный взнос: главная преграда

Для большинства молодых семей именно первоначальный взнос становится самым сложным этапом. В 2026 году он чаще всего составляет от 15 до 20% стоимости жилья. При высоких ценах на недвижимость это миллионы рублей.

Здесь на помощь могут прийти:

- материнский капитал,

- региональные субсидии,

- помощь родственников,

- накопления семьи.

Важно заранее оценить свои возможности и не идти в ипотеку без финансовой «подушки безопасности».

Риски, о которых не принято говорить

Ипотека — это долгосрочное обязательство на 15–30 лет. Молодые семьи часто смотрят на ситуацию оптимистично, но жизнь может вносить коррективы:

- временная потеря дохода,

- декретный отпуск,

- рост расходов на детей,

- изменения в экономике.

Перед подписанием договора стоит задать себе честный вопрос: сможем ли мы платить ипотеку, если доход снизится на 30–40%?

Финансовые эксперты рекомендуют, чтобы ежемесячный платёж по ипотеке не превышал 30–35% совокупного дохода семьи.

Покупка сейчас или ожидание?

Один из самых частых вопросов в 2026 году: брать ипотеку сейчас или подождать? Однозначного ответа не существует.

Ипотека оправдана, если:

- жильё действительно необходимо,

- есть стабильный доход,

- есть резервный фонд,

- условия программы понятны и прозрачны.

Ожидание может быть разумным, если:

- доход нестабилен,

- нет накоплений,

- семья не уверена в месте проживания,

- покупка совершается «на эмоциях».

Ипотека как инвестиция в стабильность

Для многих молодых семей ипотека — это не просто кредит, а шаг к взрослой, самостоятельной жизни. Собственное жильё даёт чувство безопасности, возможность планировать будущее, рождение детей, развитие карьеры.

Да, ипотека требует дисциплины и ответственности. Но при грамотном подходе она может стать не бременем, а инструментом улучшения качества жизни.

Итог

В 2026 году ипотека для молодой семьи в России остаётся сложным, но реальным способом приобрести собственное жильё. Государственная поддержка, при всех ограничениях, всё ещё играет важную роль. Главное — подходить к этому решению осознанно, без спешки и иллюзий.

Ипотека — это не цель, а средство. И только от самой семьи зависит, станет ли она трамплином в стабильное будущее или источником постоянного стресса.

Приветствую вас многоуважаемые коллеги 💟. Всем мои самые искренние поздравления с Наступающим Новым Годом 🌲🌲🌲Будьте Счастливы, любимы, здоровы, успешны. Прекрасного настроения и чудесной погоды, и, конечно мира, мира, и ещё раз мира 🙏🙏🙏

Банк ,, Озон,, снижение базовой ставки по НС с 30.12.

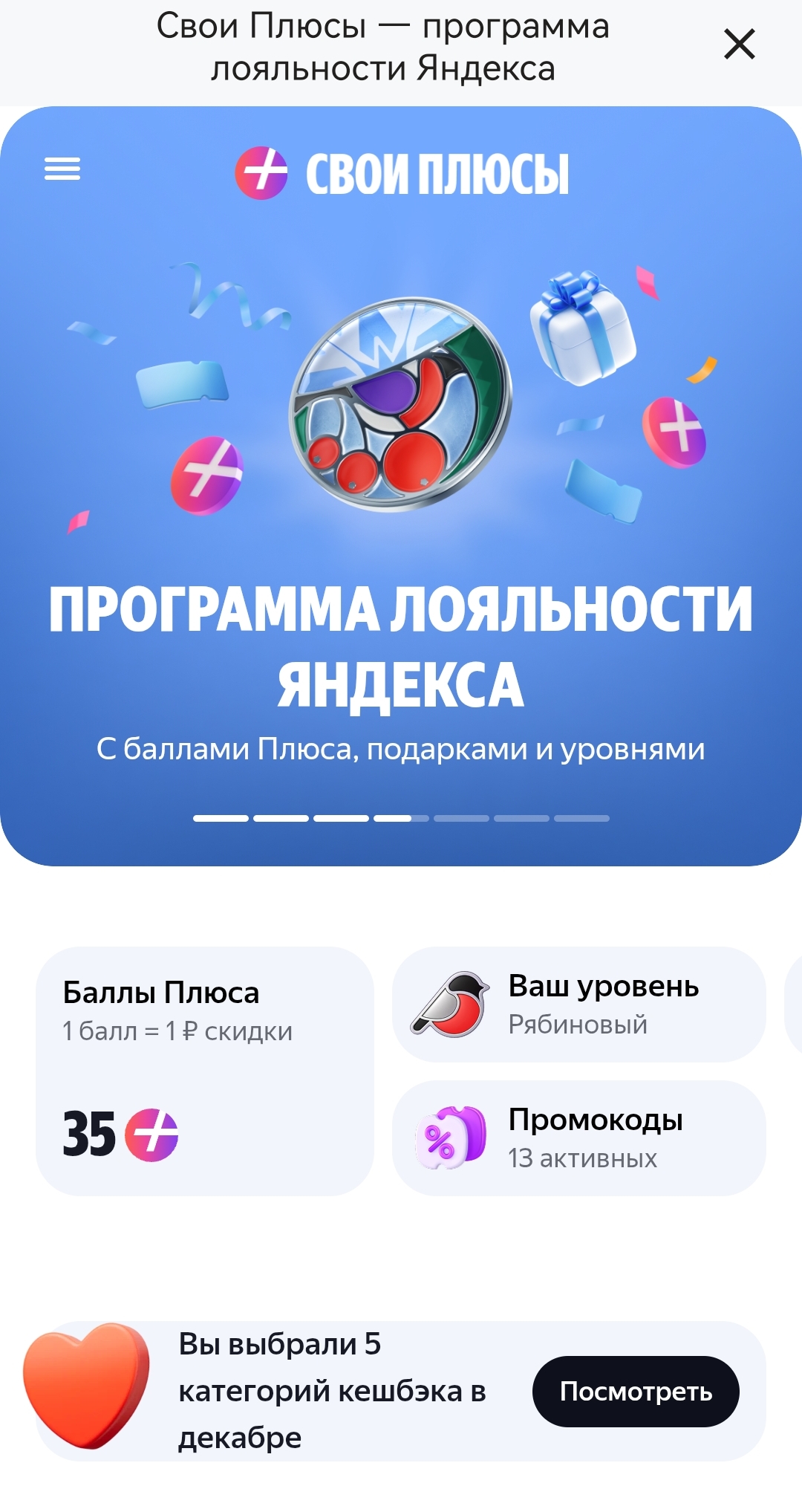

Было время, когда я с азартом включился в «кэшбэк-гонку». Я изучал рейтинги, оформлял кучу карт под разные категории: одну на бензин, другую на продукты в определенном супермаркете, третью для онлайн-покупок. В итоге через пару месяцев я запутался в условиях, где какая карта выгодна, пропустил сроки активации бонусных категорий и в результате заработал не много денег, а сплошную головную боль и кошелек, раздутый от пластика. Я понял, что игра не стоит свеч, и полностью пересмотрел свой подход.

Несколько лет назад у моей сестры родилась дочка. Как дядя, я, конечно, хотел сделать для малышки что-то особенное, не просто купить очередную игрушку на вырост, а подарить что-то с душой и настоящей перспективой. Так у меня возникла идея открыть накопительный счет или долгосрочный вклад на ее имя. Но я не хотел, чтобы это был просто безликий финансовый инструмент. Я захотел наполнить его смыслом и превратить в нашу маленькую семейную традицию.

В интерфейсе мобильного приложения моего банка, среди вкладок с переводами, платежами и выписками, долгое время скромно пряталась одна функция, на которую я не обращал внимания. Называлась она «Копилка» или «Накопления на цель». Я думал, это что-то для школьников или излишняя диковинка. Как же я ошибался! Однажды, от скуки, я решил ее изучить, и это оказалось одним из самых полезных моих финансовых открытий за последнее время.

Одна из главных проблем с накоплениями — это их доступность. Они лежат на карте или на накопительном счете, ты их видишь в приложении, и в момент слабости так легко сделать перевод и сорваться. Я боролся с этим, открывая вклады без возможности снятия, но это создавало другой дискомфорт — ощущение ловушки. И тогда я нашел для себя компромиссный вариант, который в шутку называю «черным ящиком».

Процентные ставки по вкладу с повышенной ставкой составляют:

«Без границ» открывается под 10–12,4% годовых. Минимальная

сумма составляет 1 тыс. рублей. Срок размещения средств — 91 день. Возможны

дополнительные взносы и расходные операции. Проценты выплачиваются в конце

срока.

Доходность депозита «Горизонт» составляет 10,4–15,2% годовых. Минимальная сумма

— 1 тыс. рублей. Дополнительные взносы и расходные операции не предусмотрены.

Проценты выплачиваются в конце срока.

«Притяжение» оформляется под 9,4—14,2% годовых. Минимальная сумма — 20...

Процентные ставки снижены на 91 и 181 день и для новых клиентов* составляют 15,8% и 14,7% годовых соответственно. Минимальная сумма депозита — 100 тыс. рублей. Дополнительные взносы и расходные операции не предусмотрены. Проценты выплачиваются в конце срока.

Неделю назад оформила виртуальную дебетовую карту от Яндекс Банка.

Банк ,, Реалист,, изменения по вкладам с 30.12

ГПБ уведомил о изменениях РКО физ.лиц с 1.01.2026г в новый Редакции и разместил таблицу по своим многочисленным НС. Изменений по % нет по всем НС , в том числе и для открытия, по флагмантскому НС банка ,на минимальный остаток- 16, 5% для клиентов в статусе,, новый клиент ,,

ОТП банк снизил % ставки по оасходно - пополняемому вкладу ,, Без границ ,, на - 0.5% на сроке 3мес.

Альфа-Банк снизил ставки по всей линейки вкладов с 30.12. Наибольшая ставка по вкладу ,, Новые деньги ,, - 15% на сроке 92дн , в том числе и клиентам Альфа ' Онли. Для клиентов А- клуба- 15, 1% на этом сроке.