Итоги 2025 по драгметаллам

Информация об авторе: Черняков Валентин Евгеньевич, генеральный директор объединения АЗДК «Золото Якутии», научный сотрудник ИРЭИ, член Научно-экспертного совета ИЭ РАН.

Рынок драгоценных металлов в 2025 году стал одним из самых заметных сегментов мировой товарной экономики, продемонстрировав одновременно рекордные ценовые уровни и повышенную волатильность. Золото, серебро, платина и палладий, котировки которых формируются в том числе на базе лондонских ориентиров LBMA и LPPM, оказались под влиянием макроэкономических, геополитических и структурных факторов, которые во многом определили итоги года.

Золото в течение 2025 года закрепило за собой статус ключевого защитного актива. На фоне ожиданий смягчения денежно-кредитной политики ведущих центробанков, ослабления доллара и сохраняющихся инфляционных рисков цена золота на лондонском рынке неоднократно обновляла исторические максимумы. Существенную роль сыграл и геополитический фон, который поддерживал спрос со стороны как институциональных, так и частных инвесторов. При этом ближе к концу года рынок столкнулся с коррекцией: после стремительного роста усилилось фиксирование прибыли, а интерес к фьючерсным контрактам снизился, что привело к временному давлению на котировки. Тем не менее фундаментальная привлекательность золота как средства сохранения стоимости по итогам года сохранилась.

Серебро в 2025 году показало ещё более выраженную динамику. Рост цен оказался опережающим по отношению к золоту, чему способствовал структурный дефицит физического металла и устойчивый промышленный спрос. Серебро активно используется в солнечной энергетике, электронике, медицинских технологиях и инфраструктуре дата-центров, и расширение этих отраслей усилило нагрузку на предложение. Дополнительным фактором стал инвестиционный и спекулятивный интерес, который усилил ценовые колебания. Однако, как и в случае с золотом, во второй половине года рынок серебра столкнулся с резкими откатами, вызванными техническими факторами, изменением условий торговли деривативами и ростом осторожности со стороны участников рынка.

Платина и палладий в 2025 году двигались в более выраженной связке с промышленным циклом. Оба металла традиционно чувствительны к состоянию автомобильной отрасли и производству каталитических нейтрализаторов, а также к спросу со стороны химической и электронной промышленности. Платина получила поддержку со стороны ограниченного предложения и проблем в добыче, что позволило ценам укрепиться. Палладий, переживший в предыдущие годы период снижения, в 2025 году частично восстановил позиции на фоне стабилизации спроса и ограниченности поставок. В обоих случаях лондонские ориентиры LPPM оставались ключевыми индикаторами для глобального рынка.

Отдельного внимания заслуживает роль горнодобывающей отрасли, которая в 2025 году продолжила оказывать фундаментальное влияние на рынок драгоценных металлов. Рост издержек на добычу, энергоносители и логистику сформировал более высокий ценовой «пол» для производителей. Одновременно задержки запуска новых проектов и снижение добычи в ряде регионов усилили дисбаланс между спросом и предложением, особенно на рынках серебра и платины. В результате физическое предложение всё чаще становилось ограничивающим фактором для дальнейшего расширения потребления.

Важным структурным трендом 2025 года стала токенизация драгоценных металлов. Финансовые рынки всё активнее внедряли цифровые инструменты, обеспеченные физическим металлом. На отечественной Московской бирже развивались проекты, позволяющие инвесторам получать доступ к золоту и другим металлам в цифровой форме, а на международном уровне аналогичные инициативы продвигались при участии Лондонской биржи и Всемирного совета по золоту. Токенизация повышает прозрачность рынка, упрощает расчёты и снижает барьеры входа для инвесторов, сочетая свойства реального актива с преимуществами цифровой инфраструктуры. В 2025 году этот тренд перешёл из экспериментальной стадии в практическую плоскость и стал частью более широкой трансформации финансовых рынков.

В целом 2025 год можно охарактеризовать как период сильной бычьей фазы для рынка драгоценных металлов, несмотря на коррекции в конце года. Высокая волатильность сочеталась с устойчивыми долгосрочными драйверами роста: инфляционными ожиданиями, геополитической неопределённостью, ограничениями со стороны предложения и технологическими изменениями в инвестиционной инфраструктуре. Эти факторы сформировали прочную основу, с которой рынок драгоценных металлов подошёл к 2026 году, сохранив интерес инвесторов и стратегическое значение для мировой экономики.

С наступающим Новым годом! Очень надеемся, что этот положительный тренд сохранится в будущем и самые оптимистичные прогнозы оправдаются!

Приветствую вас многоуважаемые коллеги 💟. Всем мои самые искренние поздравления с Наступающим Новым Годом 🌲🌲🌲Будьте Счастливы, любимы, здоровы, успешны. Прекрасного настроения и чудесной погоды, и, конечно мира, мира, и ещё раз мира 🙏🙏🙏

Банк ,, Озон,, снижение базовой ставки по НС с 30.12.

Если раньше нам казалось, что переводы по СБП или QR — это быстро, удобно и почти незаметно, то теперь придётся привыкать к новой реальности. Госдума приняла закон, по которому Росфинмониторинг получает доступ ко всем финансовым операциям граждан — без исключений по суммам и без уведомлений.

Что будет, если найти чужую карту и начать тратить с неё деньги?

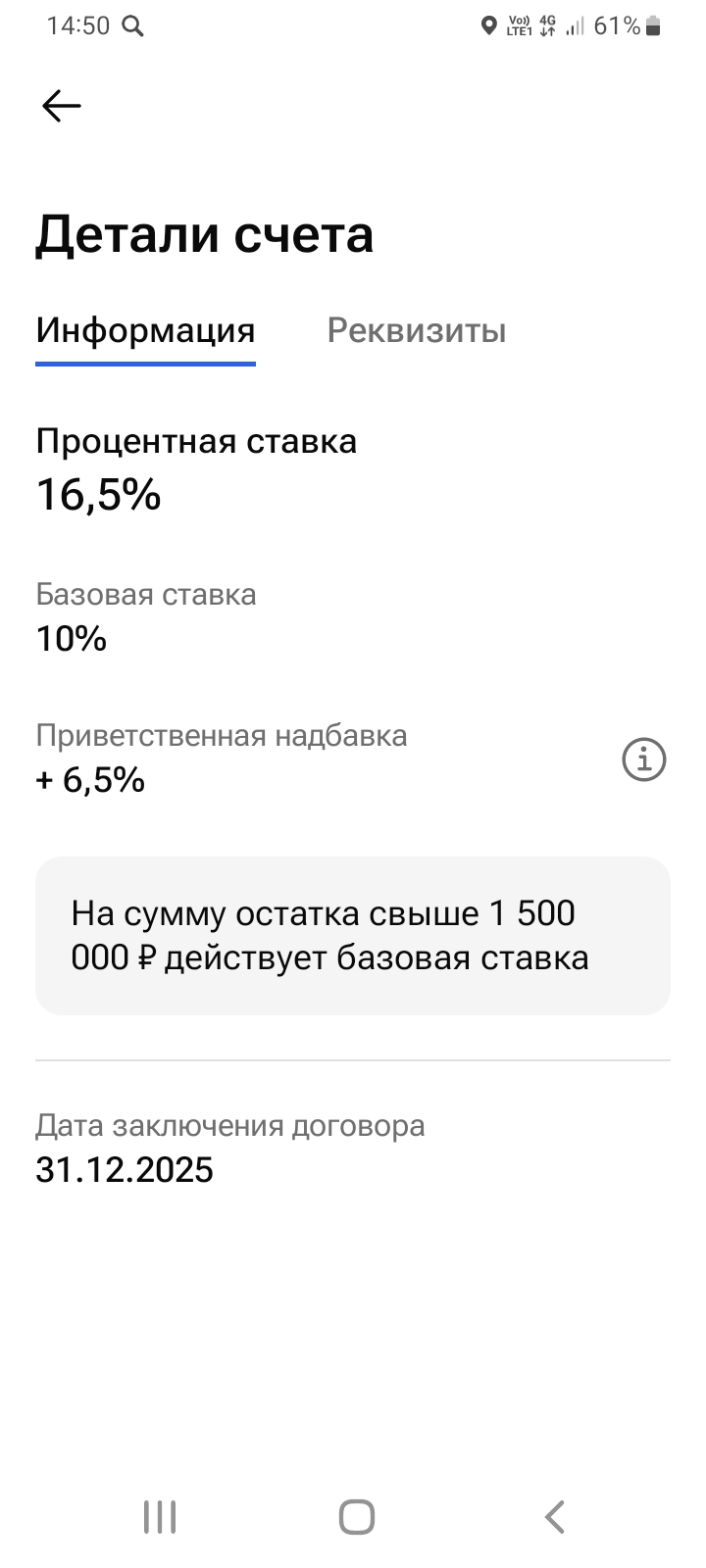

Открыл , сегодня , НС на минимальный остаток. Рекомендую данный продукт пользователям площадки Диалог. Ставка - 16, 5% в статусе,, новый клиент ,, выплата % ежемесячно. Можно открыть данный счёт через Бэкит ( от 50т ₽ ) и получить + ещё приятные 2300₽.Я заказ сделал , заранее, вчера, т.к бывает , что обрабатывается с задержкой

Налоговый вычет — это законный механизм, позволяющий вам вернуть часть уплаченного НДФЛ (налога на доходы физических лиц) или уменьшить сумму налога к уплате. Фактически, это ваши деньги, которые государство возвращает за определенные действия: покупку жилья, оплату лечения, обучения или за инвестиции. Многие упускают эту возможность, считая процесс сложным или не зная о своем праве. Давайте разбираться.

Кредитная карта — один из самых противоречивых финансовых инструментов. В умелых руках это удобный способ оптимизации повседневных трат и получения выгоды. В неопытных — прямой путь к долговой яме и высоким процентам. Грань между ними тонка и заключается в понимании механики работы карты, прежде всего — льготного периода (ЛП).

Взяла карту дебетовую МТС деньги. период подписки Премиум длиться 2 месяца, а за это время повышенный кэшбэк, особенно за коммуналку 10 %. Здорово. Счет накопительный 18 % на пару месяцев. приветственная ставка. Что думаете? Круто ведь

Вопрос связан с возможностью брать кредиты с низким процентом! Когда он будет около 12?

Мы живем в уникальное экономическое время. Центральные банки (в частности, Банк России) удерживают ключевую ставку на экстремально высоком уровне, чтобы сбить инфляцию. Для обычного человека это палка о двух концах: кредиты стали «неподъемными», но доходность сбережений бьет рекорды.Ниже — разбор того, как вести себя в этом шторме, чтобы не потерять, а заработать.1. Стратегия «Лестница вкладов»Многие сейчас открывают вклады на 3–6 месяцев, видя там самые высокие проценты. Это ловушка...

Мне кажется, что процент выше в Тинькофф. Там он 290℅.

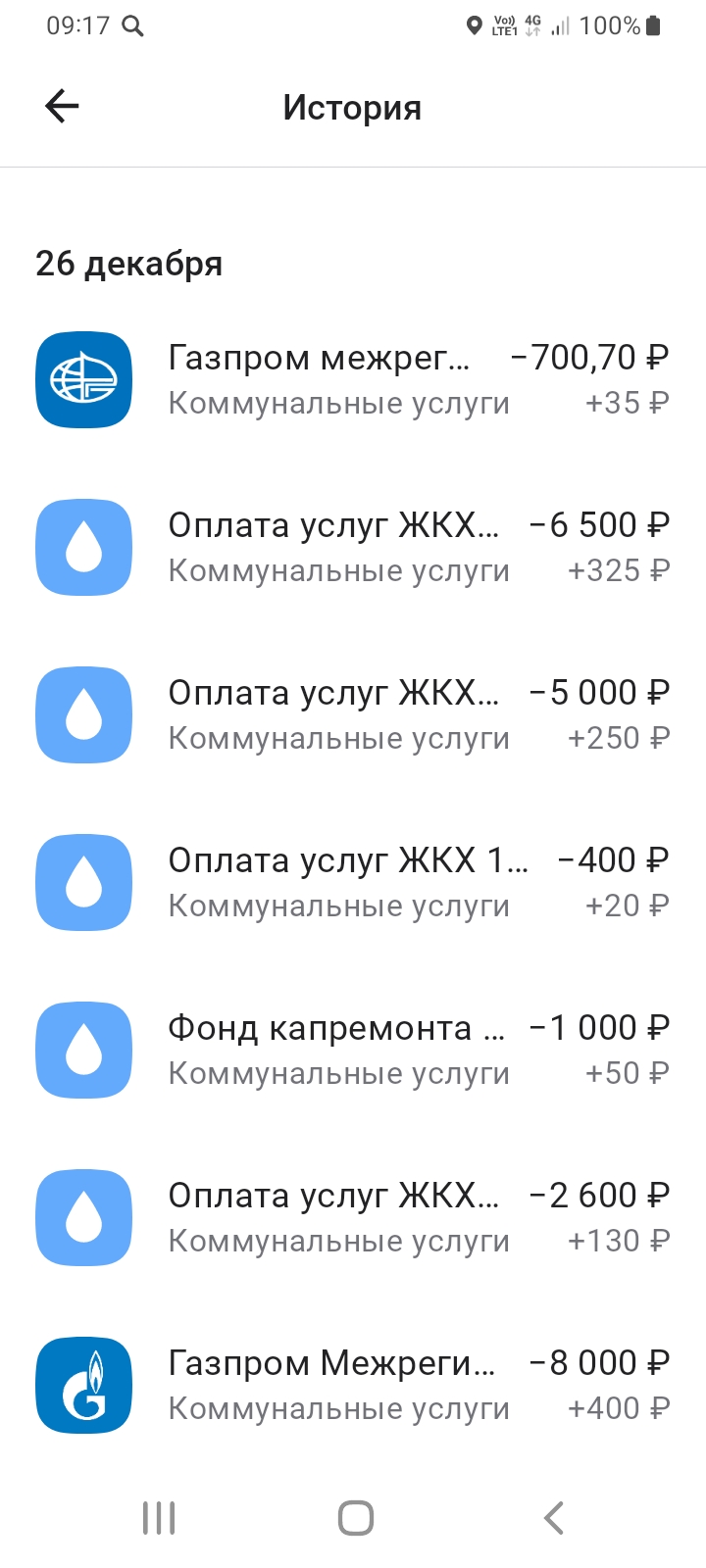

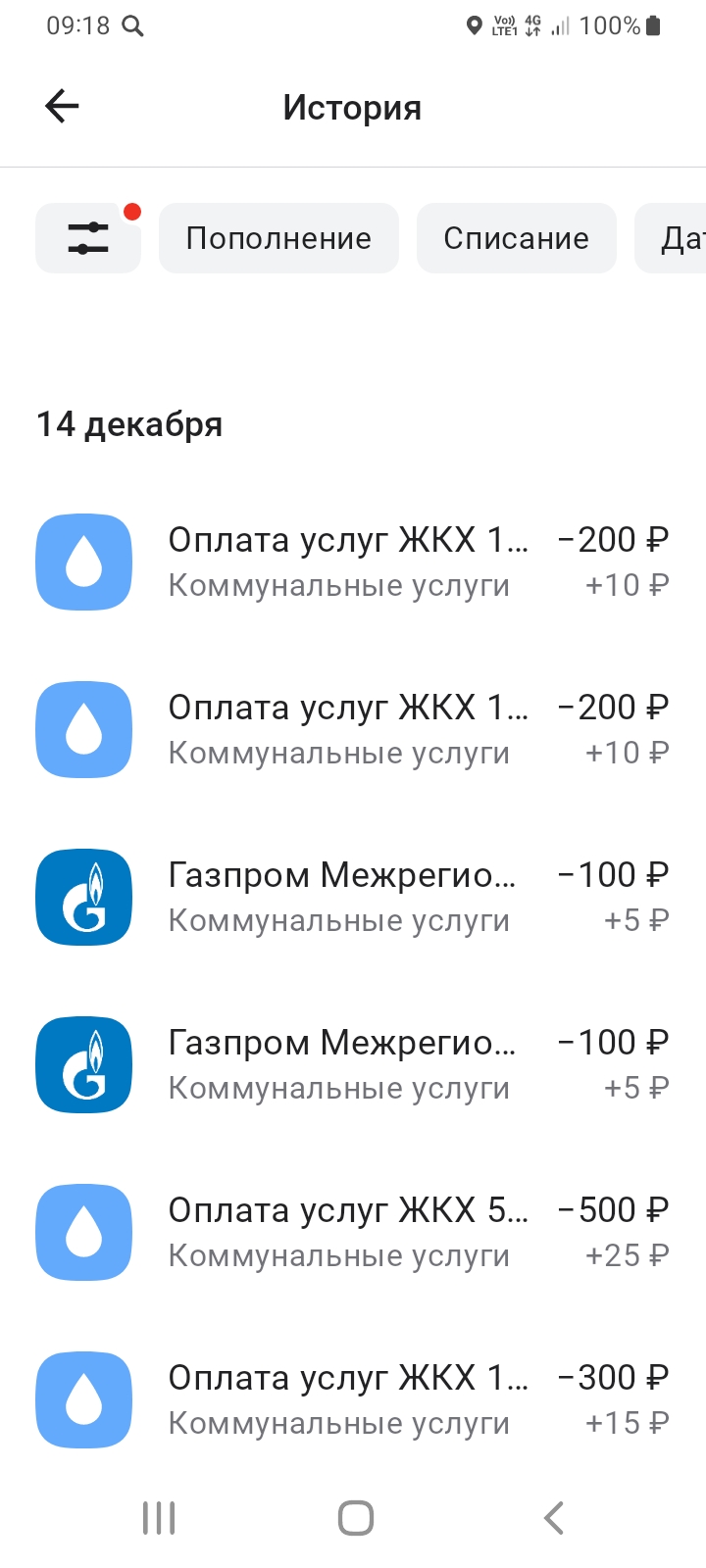

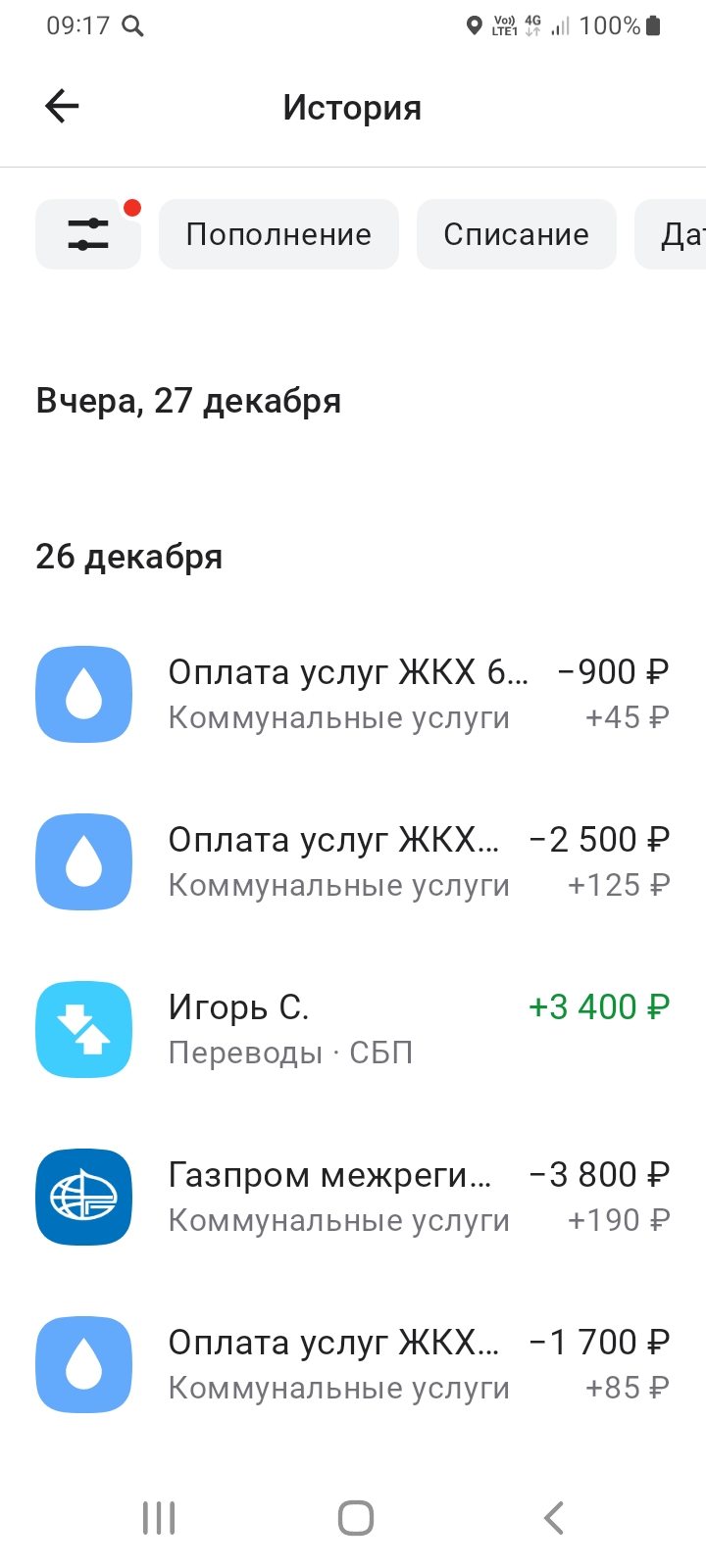

Уже очень многие люди распробовали для себя такую полезную вещь в сфере банковских услуг, как кэшбэк при покупке товаров/услуг с использованием банковских карт (платёжных стикеров и других современных средств оплаты). Многие потребители даже делают выбор своего банка исходя из наиболее привлекательных для них условий предлагаемого кэшбэка, ну или заводят карты нескольких банков, чтобы совершать оплаты теми картами, которые предусматривают более высокий кэшбэк на конкретные категории трат. Сегодн...

Давно присматривалась к картам, поддерживающим оплату через Яндекс.Пэй, и наконец решилась попробовать. Первым впечатлением стало удобство использования сервиса — буквально пара кликов, и оплата прошла успешно, причем даже быстрее, чем ожидал. Особенно порадовала акция, которую проводил Яндекс перед Новым годом — кешбэк 100% с 29 декабря с 20:25 до 20:30. Именно тогда решила испытать карту в деле и приобрести подарок близким. Приятно осознавать, что потраченные деньги вернутся обратно!

Всем привет! Я много лет читал этот паблик, восхищался советами, но думал: «Это всё не про меня». У меня обычная работа, кредит на машину, и к 25 числу с карты уже сквозит ветер. Знакомо? Я искренне считал, что финансовая грамотность — это для людей с «лишними» деньгами. А у меня их просто не бывает. Оказалось, я ошибался. Я не стал финансовым гуру, но нашёл пару простых вещей, которые реально сдвинули дело с мёртвой точки. Хочу поделиться не теорией, а именно личным опытом — может, кому-то...