Ловушки разума: как поведенческая экономика заставляет нас терять деньги

Поведенческая экономика изучает, как реальные люди принимают финансовые решения под влиянием эмоций, привычек и когнитивных искажений, а не как идеальные рациональные агенты из учебников. Она показывает, почему мы совершаем систематические ошибки с деньгами, даже когда знаем «правильное» поведение.

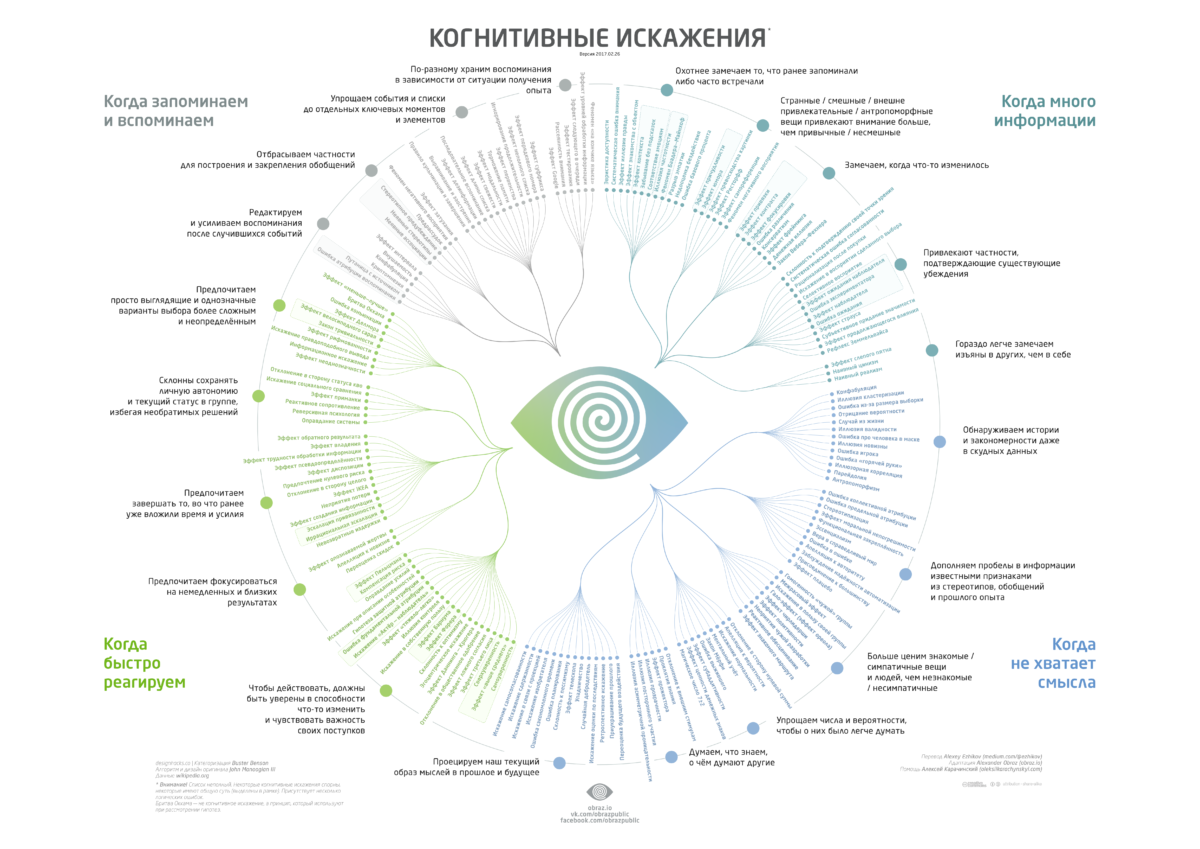

Один из ключевых принципов поведенческой экономики — идея когнитивных искажений, то есть устойчивых ошибок мышления, которые приводят к неоптимальным финансовым решениям. Исследования Даниэля Канемана и Амоса Тверски, позднее развитые Ричардом Талером, показали, что люди постоянно упрощают реальность, опираясь на быстрые эвристики, и из‑за этого теряют деньги на инвестициях, кредитах и потреблении.

Одно из самых заметных искажений в повседневных финансах — ментальный учет, когда человек делит деньги на «карманы» и относится к ним по‑разному, хотя с экономической точки зрения рубль всегда равен рублю. Выигрыш в лотерею, кэшбэк или премия чаще идут на импульсивные траты, тогда как зарплата воспринимается как «серьезные» деньги, хотя их покупательная способность одинакова.

Эффект потерь описывает, что боль от потери суммы примерно вдвое сильнее радости от равноценной прибыли, поэтому мы держим убыточные активы, лишь бы не зафиксировать реальный убыток. Из‑за этого инвестор может годами удерживать падающие акции или не закрывать убыточный вклад/депозит, надеясь «отбить своё», вместо того чтобы перераспределить средства в более эффективные инструменты.

Эффект якоря проявляется в том, что первая увиденная цифра сильно влияет на восприятие всех последующих, даже если она случайна или специально навязана. В рознице и финансовых продуктах это используется через зачеркнутые «старые» цены, завышенные изначальные тарифы или демонстрацию дорогих пакетов услуг, чтобы продать «средний» вариант как якобы выгодный компромисс.

Отдельная задача поведенческой экономики — не только описать ошибки, но и предложить механизмы их смягчения, в том числе через изменение самой среды принятия решений. Автоматические накопительные программы, автопереводы в день зарплаты, визуализация целей и настройки лимитов расходов помогают «подтолкнуть» человека к более рациональному финансовому поведению, не лишая его свободы выбора.

Для финансового рынка идеи поведенческой экономики двояки: с одной стороны, банки и компании используют искажения для повышения продаж и среднего чека, с другой — регуляторы и образовательные проекты пытаются применять те же знания, чтобы защитить потребителя. От того, какая сторона применит эти инструменты эффективнее — маркетинг или финансовое просвещение, — зависит, будет ли психология работать против человека или в его пользу.

Для финансового рынка идеи поведенческой экономики двояки: с одной стороны, банки и компании используют искажения для повышения продаж и среднего чека, с другой — регуляторы и образовательные проекты пытаются применять те же знания, чтобы защитить потребителя. От того, какая сторона применит эти инструменты эффективнее — маркетинг или финансовое просвещение, — зависит, будет ли психология работать против человека или в его пользу.

Сегодня , у меня , очередной раз , заблокировали карту. ДКБО и доступ в Приложении банка есть. Запрет на все операции. Посмотрел историю операций , в разделе ,, неуспешные ,, . Там- 2 , в том числе и за 30.12. Позвонил на ГЛ. После подтверждения моего профиля клиента банка, специалист уведомил, что необходимо произвести замену карты в отделении банка. У меня , в этом банке , есть ещё другая карта и сотрудник в ручном режиме , в рамках общения произвёл перевод этих...

Ставка ЦБ РФ на сегодня , 1января 2026г находится на уровне -16% , т.е вкладчики ГАРАНТИРОВАНО будут иметь налоговый вычет- 160т ₽ , если КС ЦБ до конца года не повысится. Итак, планируйте , свои доходы , размещая крупные средства из этого расчёта БАЗЫ налогообложения, по возможности , распеделяя средства , между родными, чтобы у каждого члены семьи был налоговый вычет.

А вы верите, что разные предметы могут обладать мистическими свойствами и привлекать в жизнь удачу и деньги? Я вот верю. И хочу рассказать о своих самых верных помощниках, которые помогают мне в финансовых вопросах.

Доброго времени суток, уважаемые кроты! Я приветствую тех, кто, как и я, обожает считать и планировать. И в начале нового года приглашаю всех прикинуть и посчитать для того, чтобы наступивший год был удачным во всех отношениях и не преподнес неприятных финансовых сюрпризов по нашей вине.

Хочу поздравить "собеседников" с тёплым для души праздником - Рождеством Христовым!

Многие замечали странный эффект: в новостях инфляция — условные 7–8% в год, а по ощущениям деньги стали заканчиваться заметно быстрее. Возникает вопрос — кто «неправ»: статистика или наш кошелёк?

Почему в январе траты больше чем в другие месяца?

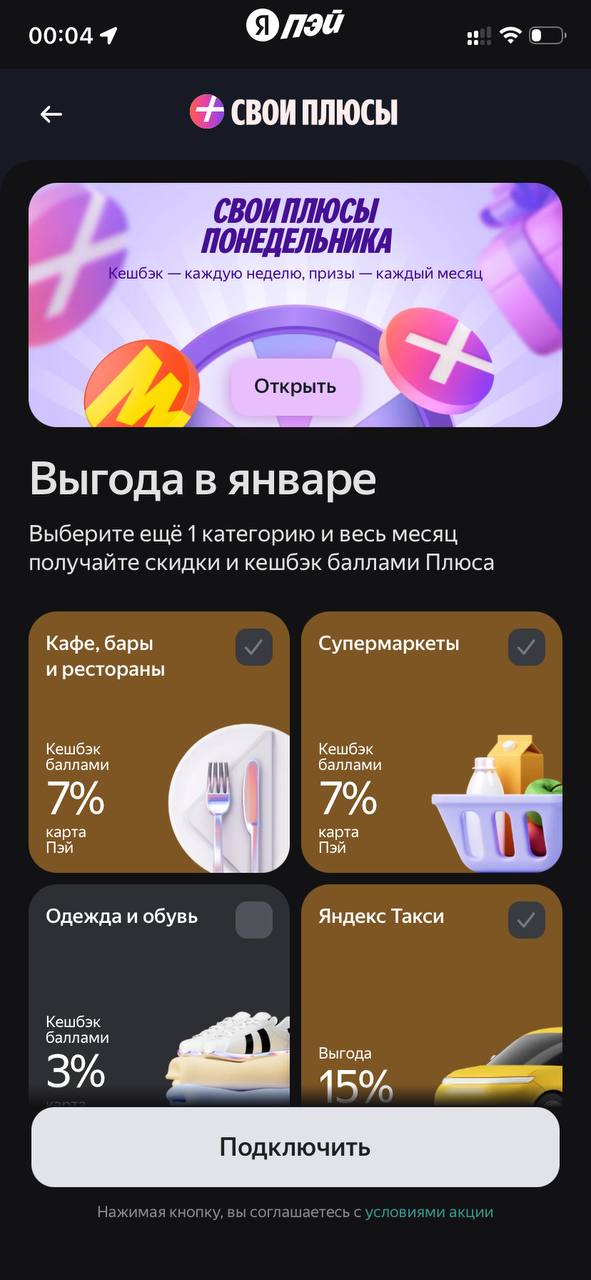

Я понял одну вещь: кешбэк чаще всего “пропадает” не потому что банк плохой, а потому что мы сами где-то промахиваемся - забыли выбрать категории, оплатили не той картой, купили через агрегатор, а потом махнули рукой: “да ладно, там копейки”. Но если так делать постоянно, за месяц улетает вполне ощутимая сумма.

После Нового года бюджет обычно «проседает» из-за разовых трат + привычки тратить по инерции. План простой: быстро остановить утечки, зафиксировать реальную картину и закрыть дыру без боли.

Отличные зимние ботинки! Очень тёплые, ноги не мёрзнут даже в сильный мороз. Подошва не скользит, ходить безопасно. Качество материалов на высоте, после всей зимы выглядят как новые. Однозначно рекомендую к покупке для холодного сезона.

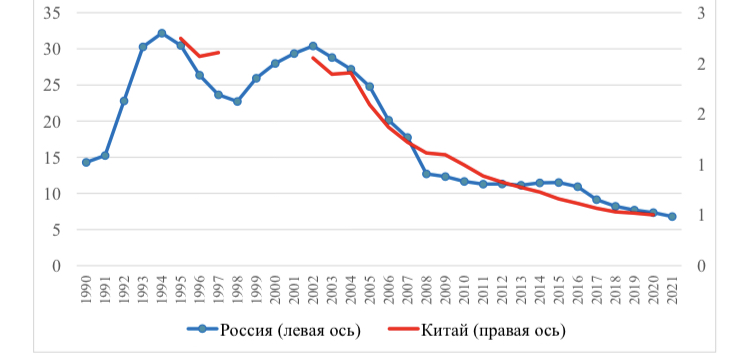

Аннотация: Взаимосвязь между уровнем жизни и уровнем преступности неоднократно исследовалась в разных странах на разных этапах их развития. В статье в качестве объекта изучения выбраны две страны, в кото- рых в последние десятилетия наблюдается рост уровня жизни населения – Россия и Китай. По этим странам отобраны наиболее характерные и унифицированные показатели в качестве зависимой и независимых перемен- ных, собраны данные за последние 30 лет и проведен их анализ. В ходе исследования...

Раньше я довольно спокойно относился к любым финансовым продуктам. Если что-то предлагали «удобно» или «быстро», особо не вникал — главное, чтобы решало задачу здесь и сейчас. Но со временем понял, что именно такой подход чаще всего и приводит к лишним расходам.

Тревожные новости, скачущий курс, растущие чеки в магазинах... Кажется, мир сошел с ума. Но хорошая новость в том, что вы — капитан своего корабля. Нельзя управлять ветром (экономикой), но можно научиться ставить паруса так, чтобы плыть даже в бурю. 🚢

Один из самых проверенных механизмов распределения собственности после кончины владельца — составление завещания. Документ даёт возможность чётко зафиксировать, кто и в каком объёме получит активы. Тем не менее на практике нередко случаются конфликты, связанные с исполнением последней воли наследодателя, что приводит к затяжным судебным процессам.В попытке минимизировать риски многие выбирают альтернативный путь — оформление договора дарения. Считается, что такой способ обеспечивает большую...