5 финансовых привычек, которые сэкономят вам десятки тысяч в год

Каждый месяц деньги «утекают» незаметно? Зарплата есть, а отложить не получается? Чаще всего проблема не в доходах, а в невидимых финансовых утечках.

Мы собрали не банальные советы про отказ от кофе, а реальные инструменты и привычки, которые помогут системно оптимизировать расходы и сохранять значительные суммы без радикального ухудшения жизни.

- Автоматизируйте «перевод самому себе»

Откладывать «что осталось» — провальная стратегия. В день получения дохода настройте автоматический перевод 10-15% на отдельный счёт или накопительный вклад. Сделайте это в мобильном приложении вашего банка за 2 минуты.

· Ваша выгода: Деньги «незаметно» накапливаются, формируя финансовую подушку или цель. За год даже с 30 000 рублей ежемесячных отчислений вы накопите 360 000 рублей, не заметив этого.

- Проведите аудит подписок и регулярных платежей

Netflix, Spotify, облачное хранилище, доставка еды, банковское обслуживание — всё это списывается автоматически.

· Что делать: Раз в квартал проверяйте раздел «Регулярные платежи» в вашем онлайн-банке. Задайте вопросы: «Пользуюсь ли я этим каждый день?», «Есть ли более дешёвый тариф?». Отключите лишнее.

· Ваша выгода: Среднестатистический пользователь переплачивает 500-1500 рублей в месяц за неиспользуемые сервисы. Итог: до 18 000 рублей экономии в год.

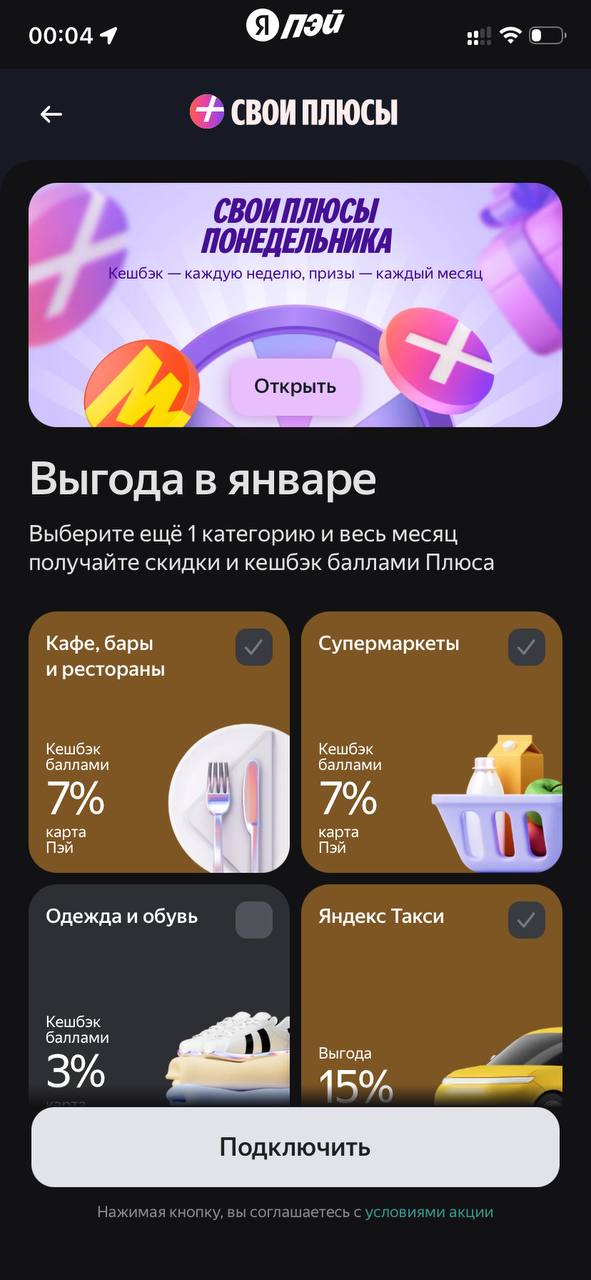

- Используйте кэшбэк осознанно, а не импульсивно

Кэшбэк — не подарок, а инструмент. Не стоит покупать ненужное ради 5% возврата.

· Лайфхак: Выберите одну-две карты с повышенным кэшбэком в категориях, где вы тратитесь всегда: на АЗС, в супермаркетах или на связь. Пользуйтесь только ими. А обычную дебетовую карту без кэшбэка используйте для остальных трат, чтобы не стимулировать себя на лишние покупки.

· Ваша выгода: Концентрация трат на одной карте увеличивает возврат. При грамотном подходе можно вернуть 10-20 тысяч рублей в год на обязательных расходах.

- «Правило 24 часов» для крупных трат

Хотите купить гаджет, технику или дорогую одежду? Добавьте товар в корзину и подождите 24 часа.

· Ваша выгода: Это время помогает отличить импульсивное желание от реальной потребности. Вы избежите необдуманных покупок на тысячи рублей. За год экономия может составить десятки тысяч.

- Рефинансируйте кредиты под более низкий процент

Это самый мощный инструмент экономии. Рынок меняется, и ставки по кредитам падают.

· Что делать: Зайдите на Banki.ru, найдите раздел «Рефинансирование» и сравните предложения от разных банков. Часто можно снизить ставку по потребительскому кредиту или ипотеке на несколько процентов.

· Ваша выгода: При рефинансировании кредита в 500 000 рублей со снижением ставки с 15% до 12% вы сэкономите около 75 000 рублей за оставшийся срок кредита. Это реальные деньги, которые останутся в вашем кармане.

Итог: Управление финансами — не про жёсткую экономию, а про умный контроль. Внедрите даже 2-3 привычки из этого списка, и вы удивитесь, сколько денег можно направить на действительно важные цели: отдых, образование или инвестиции.

А какие методы экономии работают для вас? Делитесь в комментариях

Сегодня , у меня , очередной раз , заблокировали карту. ДКБО и доступ в Приложении банка есть. Запрет на все операции. Посмотрел историю операций , в разделе ,, неуспешные ,, . Там- 2 , в том числе и за 30.12. Позвонил на ГЛ. После подтверждения моего профиля клиента банка, специалист уведомил, что необходимо произвести замену карты в отделении банка. У меня , в этом банке , есть ещё другая карта и сотрудник в ручном режиме , в рамках общения произвёл перевод этих...

Ставка ЦБ РФ на сегодня , 1января 2026г находится на уровне -16% , т.е вкладчики ГАРАНТИРОВАНО будут иметь налоговый вычет- 160т ₽ , если КС ЦБ до конца года не повысится. Итак, планируйте , свои доходы , размещая крупные средства из этого расчёта БАЗЫ налогообложения, по возможности , распеделяя средства , между родными, чтобы у каждого члены семьи был налоговый вычет.

А вы верите, что разные предметы могут обладать мистическими свойствами и привлекать в жизнь удачу и деньги? Я вот верю. И хочу рассказать о своих самых верных помощниках, которые помогают мне в финансовых вопросах.

Доброго времени суток, уважаемые кроты! Я приветствую тех, кто, как и я, обожает считать и планировать. И в начале нового года приглашаю всех прикинуть и посчитать для того, чтобы наступивший год был удачным во всех отношениях и не преподнес неприятных финансовых сюрпризов по нашей вине.

Хочу поздравить "собеседников" с тёплым для души праздником - Рождеством Христовым!

Подробная статья по борьбе с мошенниками.

Начало года традиционно является спокойным для российского рынка топлива, поэтому и в январе нового, 2026 года ситуация с ценами на бензин будет стабильной, особенно на фоне роста производства, поделился прогнозом гендиректор маркетплейса нефтепродуктов "Опен Ойл Маркет" (резидент "Сколково") Сергей Терешкин.

Экономика - не абстрактная наука из учебников, а живая ткань повседневности. Она проявляется в каждом нашем решении: от покупки хлеба до выбора карьеры, от планирования отпуска до оценки новостей о курсе валют.

Не понимаю, зачем вообще указывать график работы в приложении, если он не совпадает с реальностью.Смотрю в приложении — отделение Почта России работает с 10:00 до 22:00. Думаю, отлично, зайду заберу посылки.По факту прихожу — табличка на двери: с 8:00 до 18:00.Без объяснений, без объявлений, без каких-либо уведомлений. Просто закрыто.Самое неприятное даже не то, что график другой, а то, что нигде об этом не предупреждают. Приложение показывает одно, на сайте — то же самое, а в реальности всё...

Налоги... Налоги... Налоги...

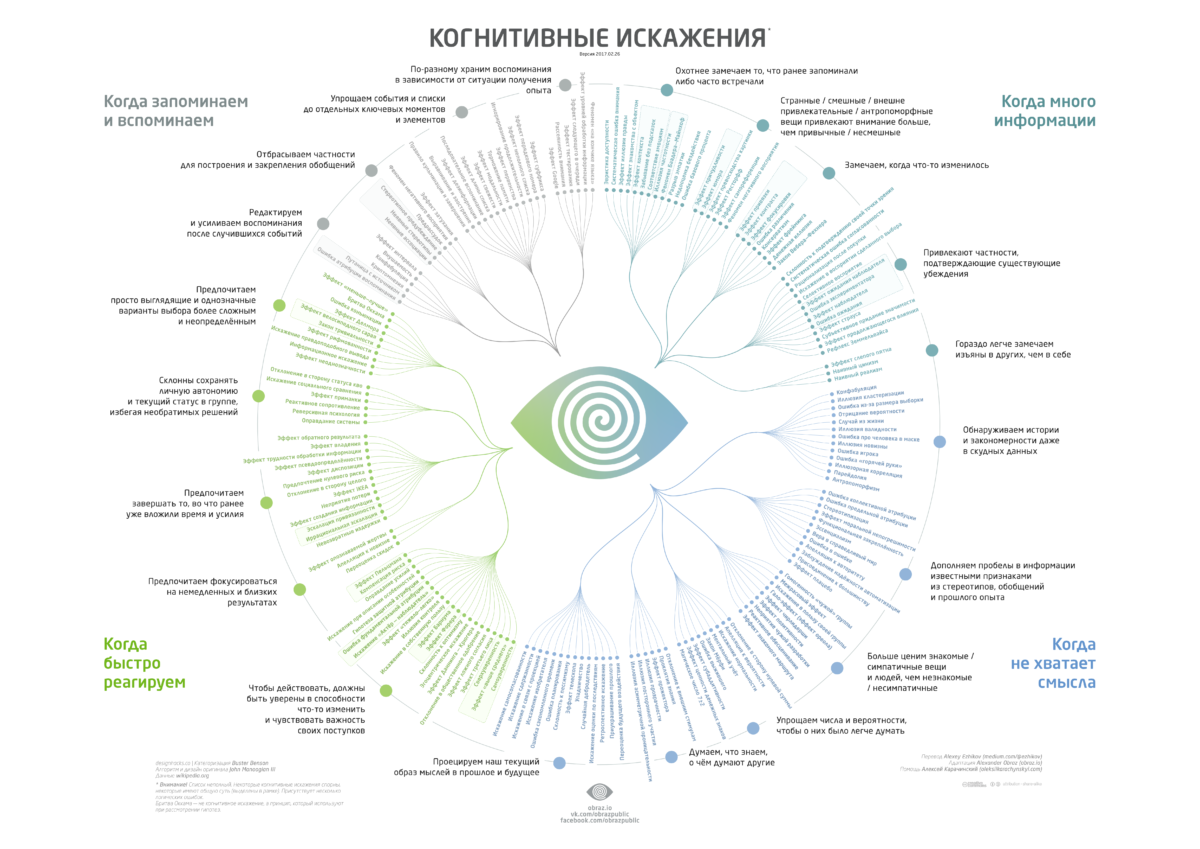

Поведенческая экономика изучает, как реальные люди принимают финансовые решения под влиянием эмоций, привычек и когнитивных искажений, а не как идеальные рациональные агенты из учебников. Она показывает, почему мы совершаем систематические ошибки с деньгами, даже когда знаем «правильное» поведение.

Многие замечали странный эффект: в новостях инфляция — условные 7–8% в год, а по ощущениям деньги стали заканчиваться заметно быстрее. Возникает вопрос — кто «неправ»: статистика или наш кошелёк?

Почему в январе траты больше чем в другие месяца?

Я понял одну вещь: кешбэк чаще всего “пропадает” не потому что банк плохой, а потому что мы сами где-то промахиваемся - забыли выбрать категории, оплатили не той картой, купили через агрегатор, а потом махнули рукой: “да ладно, там копейки”. Но если так делать постоянно, за месяц улетает вполне ощутимая сумма.

После Нового года бюджет обычно «проседает» из-за разовых трат + привычки тратить по инерции. План простой: быстро остановить утечки, зафиксировать реальную картину и закрыть дыру без боли.