Финансы, копить или тратить: как найти баланс

Копить или тратить: как найти баланс в управлении финансами

Финансовая дилемма "копить или тратить" волнует практически каждого человека. С одной стороны, накопления обеспечивают безопасность и открывают возможности для будущего. С другой - разумные траты делают жизнь полноценной и комфортной здесь и сейчас. Как найти золотую середину?

Аргументы в пользу накоплений

Финансовая безопасность и независимость

· Создание "подушки безопасности" на случай непредвиденных обстоятельств (потеря работы, болезнь, поломка автомобиля)

· Возможность делать крупные покупки без кредитов (недвижимость, образование, автомобиль)

· Обеспечение достойной пенсии и старости

Инвестиционные возможности

· Накопления позволяют инвестировать и приумножать капитал

· Пассивный доход как путь к финансовой свободе

· Возможность воспользоваться выгодными предложениями на рынке

Психологический комфорт

· Чувство уверенности и контроля над своей жизнью

· Снижение финансового стресса

Аргументы в пользу разумных трат

Качество жизни здесь и сейчас

· Возможность получать удовольствие от жизни сегодня

· Инвестиции в здоровье, образование, опыт

· Улучшение условий жизни (комфортное жилье, качественное питание)

Экономический вклад

· Потребительские расходы двигают экономику

· Создание спроса на товары и услуги

Ограниченность времени

· Некоторые возможности доступны только в определенном возрасте

· Баланс между "когда-нибудь" и "сейчас"

Стратегии баланса

Правило 50/30/20

· 50% дохода - на обязательные расходы (жилье, коммунальные услуги, питание)

· 30% - на желания и развлечения

· 20% - на сбережения и инвестиции

Принцип "сначала заплати себе"

· Автоматическое отчисление части дохода на накопления до начала трат

· Определение конкретных финансовых целей (краткосрочных, среднесрочных, долгосрочных)

Осознанное потребление

· Различие между "хочу" и "надо"

· Оценка ценности покупки не только в деньгах, но и в удовольствии/пользе

· Избегание импульсивных покупок

- Начните с финансовой диагностики - отследите все доходы и расходы за месяц

- Определите приоритеты - что для вас важнее: ранний выход на пенсию или путешествия каждый год?

- Создайте резервный фонд - минимум 3-6 месячных расходов на отдельном счете

- Регулярно пересматривайте стратегию - жизненные обстоятельства меняются

- Регулярно пересматривайте стратегию - жизненные обстоятельства меняются

5. Регулярно пересматривайте стратегию - жизненные обстоятельства меняются

Заключение: Индивидуальный подход

Универсального ответа на вопрос "копить или тратить" не существует. Идеальный баланс зависит от:

· Возраста и этапа жизни

· Финансовых возможностей

· Личных ценностей и целей

· Текущей экономической ситуации

Ключ к финансовому благополучию - не в крайностях, а в осознанном подходе, когда каждая трата или инвестиция соответствует вашим истинным целям и ценностям. Найдите свой баланс между обеспечением будущего и полноценной жизнью в настоящем.

Финансовая грамотность - это не только умение копить, но и искусство разумно тратить, инвестируя в свое настоящее и будущее одновременно.

Поздравляю всех с наступающим Новым годом! Пусть в новом году на ваших счетах прибывает так же заметно и приятно, как растет сумма в хорошем вкладе с капитализацией. Чтоб ваши доходы были похожи на акции надежной компании — стабильно вверх, пусть и с плавными коррекциями. Чтоб любые кредиты закрывались легко, как последний день отпуска, а финансовая подушка была мягкой и объемной, как пуховик в сильный мороз.

Сегодня , у меня , очередной раз , заблокировали карту. ДКБО и доступ в Приложении банка есть. Запрет на все операции. Посмотрел историю операций , в разделе ,, неуспешные ,, . Там- 2 , в том числе и за 30.12. Позвонил на ГЛ. После подтверждения моего профиля клиента банка, специалист уведомил, что необходимо произвести замену карты в отделении банка. У меня , в этом банке , есть ещё другая карта и сотрудник в ручном режиме , в рамках общения произвёл перевод этих...

Ставка ЦБ РФ на сегодня , 1января 2026г находится на уровне -16% , т.е вкладчики ГАРАНТИРОВАНО будут иметь налоговый вычет- 160т ₽ , если КС ЦБ до конца года не повысится. Итак, планируйте , свои доходы , размещая крупные средства из этого расчёта БАЗЫ налогообложения, по возможности , распеделяя средства , между родными, чтобы у каждого члены семьи был налоговый вычет.

Доброго времени суток, уважаемые кроты! Я приветствую тех, кто, как и я, обожает считать и планировать. И в начале нового года приглашаю всех прикинуть и посчитать для того, чтобы наступивший год был удачным во всех отношениях и не преподнес неприятных финансовых сюрпризов по нашей вине.

Мы уже привыкли к банковским картам с кешбэком за покупки. Это весьма выгодно, когда часть потраченных денежных средств возвращается обратно. Можно заранее определиться с кешбэком.

Сегодня решила с вами обсудить свадьбы и связанные с ними финансовые вопросы. Попалось видео в Тиктоке, где блогер рассказал о приглашении на свадьбу. Друг поставил условие: нужно подарить не менее 15 тыс. руб., чтобы отбились ресторан и прочие расходы.

Юбилей на бис: почему отменяют культурные традиции?

Экономика — это не абстрактные графики, а живая ткань общества. Она отражает, как мы создаём ценность, обмениваемся ресурсами и строим будущее. В эпоху быстрых перемен умение видеть взаимосвязи, анализировать тренды и принимать осознанные решения становится ключевым навыком. Чем глубже мы понимаем механизмы системы, тем увереннее двигаемся к личным и общим целям — от стабильности семьи до процветания общества.

Каждый месяц деньги «утекают» незаметно? Зарплата есть, а отложить не получается? Чаще всего проблема не в доходах, а в невидимых финансовых утечках.

Подробная статья по борьбе с мошенниками.

Начало года традиционно является спокойным для российского рынка топлива, поэтому и в январе нового, 2026 года ситуация с ценами на бензин будет стабильной, особенно на фоне роста производства, поделился прогнозом гендиректор маркетплейса нефтепродуктов "Опен Ойл Маркет" (резидент "Сколково") Сергей Терешкин.

Экономика - не абстрактная наука из учебников, а живая ткань повседневности. Она проявляется в каждом нашем решении: от покупки хлеба до выбора карьеры, от планирования отпуска до оценки новостей о курсе валют.

Не понимаю, зачем вообще указывать график работы в приложении, если он не совпадает с реальностью.Смотрю в приложении — отделение Почта России работает с 10:00 до 22:00. Думаю, отлично, зайду заберу посылки.По факту прихожу — табличка на двери: с 8:00 до 18:00.Без объяснений, без объявлений, без каких-либо уведомлений. Просто закрыто.Самое неприятное даже не то, что график другой, а то, что нигде об этом не предупреждают. Приложение показывает одно, на сайте — то же самое, а в реальности всё...

Налоги... Налоги... Налоги...

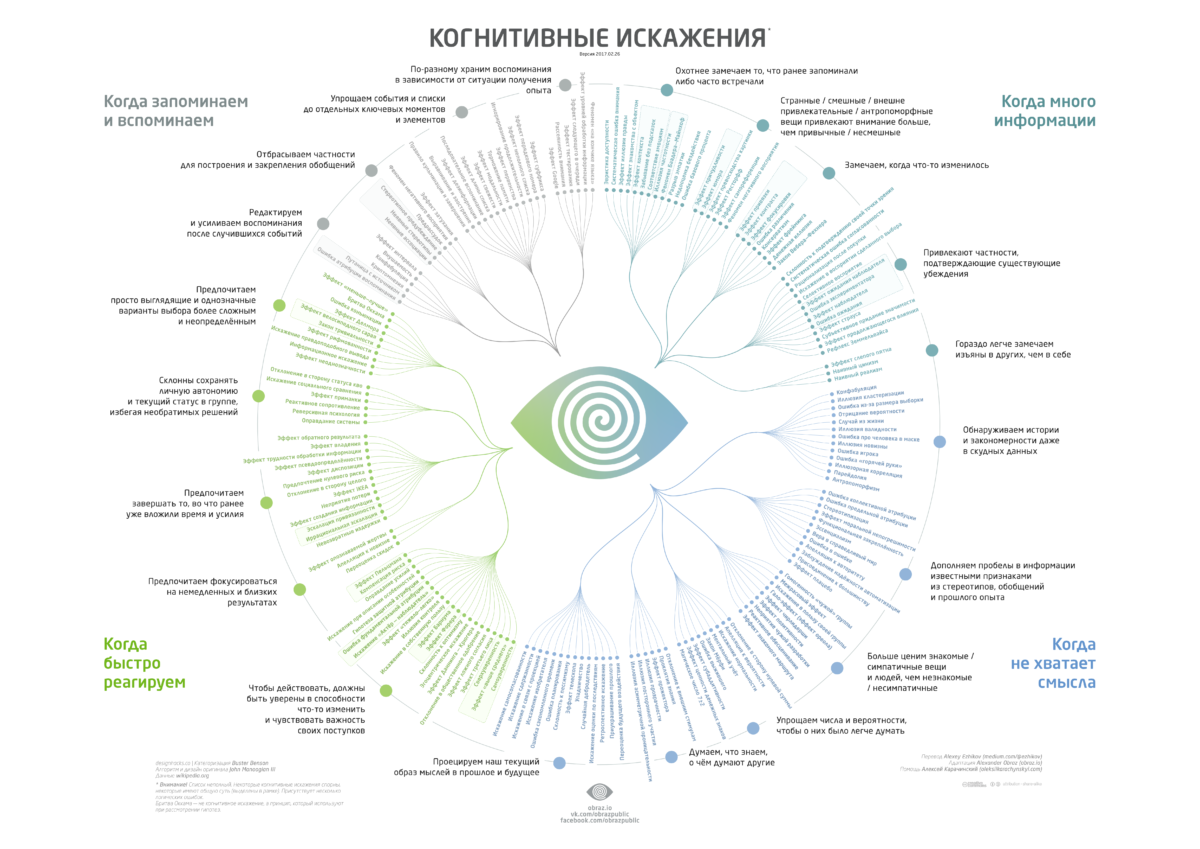

Поведенческая экономика изучает, как реальные люди принимают финансовые решения под влиянием эмоций, привычек и когнитивных искажений, а не как идеальные рациональные агенты из учебников. Она показывает, почему мы совершаем систематические ошибки с деньгами, даже когда знаем «правильное» поведение.