Сбербанк нашёл деньги в тишине: комиссия за неиспользуемые карты

В конце года Сбербанк регулярно оказывается в центре самых разных информационных поводов.

В публичном пространстве обсуждаются идеи увеличения доли прибыли, изымаемой у банка в пользу государства — вплоть до 90%. Такой подход выглядит привлекательным сразу для всех сторон: бюджет получает дополнительные средства, акционеры — рост дивидендов и котировок. Впрочем, это уже уровень макрофинансовых дискуссий.

Можно вспомнить и резкие заявления Германа Грефа в адрес банков, работающих через маркетплейсы, а также споры вокруг системы скидок и ценообразования.

Однако на этом фоне почти незаметно прошла новость, которая касается не экономики в целом, а каждого конкретного клиента банка.

В начале декабря, без громких объявлений и активной рекламы, Сбербанк ввёл новую комиссию, способную неприятно удивить многих.

Суть проста.

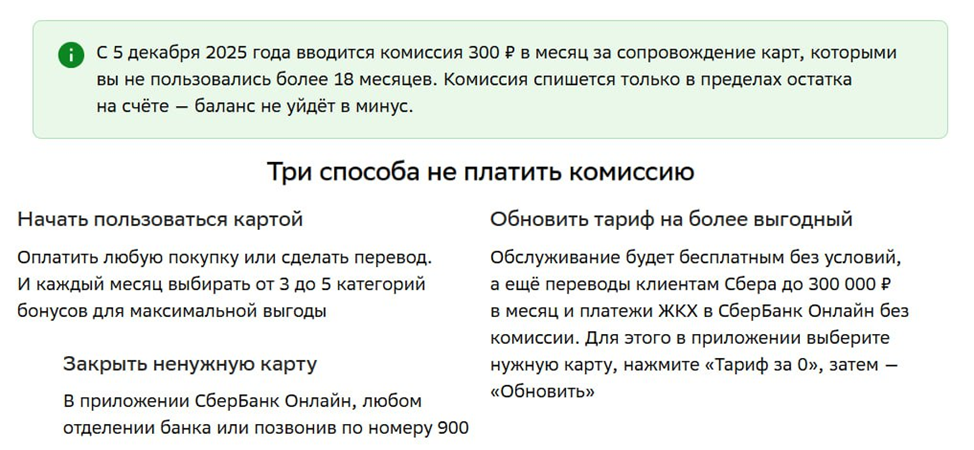

💳 Комиссия 300 рублей в месяц за неактивные карты

Если по банковской карте не совершаются операции в течение 18 месяцев, банк начинает ежемесячно списывать по 300 рублей. Списание производится до полного обнуления остатка на счёте, но без образования отрицательного баланса.

Чтобы избежать комиссии, клиенту предлагается один из трёх вариантов:

совершить любую операцию — покупку или перевод — хотя бы один раз за полтора года;

перейти на иной тарифный план, который позиционируется как «более выгодный»;

закрыть карту.

Важно понимать: речь идёт не о разовом платеже, а о регулярном списании 300 рублей каждый месяц.

Здесь уместно вспомнить известную мысль Аркадия Райкина о том, как небольшая сумма, умноженная на большое количество людей, превращается в колоссальные деньги.

Можно предположить, что неактивных карт окажется немало. Клиентская база Сбербанка — это десятки миллионов человек, и у многих из них карты лежат без движения годами: старые зарплатные, социальные, временно неиспользуемые.

При этом новая практика сразу порождает множество вопросов:

распространяется ли комиссия на кредитные карты;

будет ли она списываться по каждой карте, если у клиента их несколько;

затрагивает ли это дополнительные карты, оформленные к основному счёту.

Пока ясных ответов на эти вопросы нет.

В связи с этим имеет смысл проверить свои карты Сбербанка и оценить их активность. Особенно это актуально для пожилых людей, которые могут просто не помнить обо всех открытых когда-то счетах и картах, оформленных в разных банках.

Здравствуйте господа и дамы!!! Сейчас, когда процентные ставки банков постоянно снижаются, мы особенно тщательно изучаем предложения различных банков. Я внимательно изучил предложение в Т-Банке. Оно заинтересовало меня тем, что, во-первых срок действия вклада составляет 6 мес., а во вторых, не смотря на то, что - это Смард Вклад, его можно пополнять в течение первого месяца после открытия. Это удобно.

На финансовом маркетплейсе Банки.ру можно оформить различные финансовые продукты: вклады, карты, кредиты, займы и т.д. и Это действительно выгодно - при их оформлении можно получить дополнительные бонусы, например - повышенная ставка при открытии вклада или бонус за оформление карты. Хочу рассказать о положительном опыте оформления карты с бонусом через Банки.ру.

Персональный кредитный рейтинг — это ваша финансовая репутация в глазах банков. Чем он выше, тем охотнее вам доверяют деньги.

Моё сотрудничество с Банки. Ру. началось в ноябре 2024 года. Увидела рекламу, что - то меня заинтересовало, скачала приложение, была удивлена, что зайти в приложение можно без пин-кода, поэтому немного опасалась. ✔️Первое, что меня сподвигло к общению с маркетплейсом Банки. Ру. - это предложение получить дебетовую карту Альфа банка и получить за это 2000 Банкимани. Заказала на платформе Банки. Ру. карту и уже на другой день курьер привёз карту Альфа...

На фоне годовой инфляции в 5,86% малые и средние предприятия меняют подход к управлению оборотным капиталом. Разбираемся, как компании защищают капитал, перекладывая свободные деньги в краткосрочные размещения

Крупнейшие российские банки рассматривают возможность запуска принципиально новой платёжной экосистемы, полностью независимой от пластиковых карт. Основой системы станут цифровые токены, а оплата будет производиться через смартфон с использованием QR-кодов, NFC-технологии или специальных кнопок в интернете. Эта инициатива призвана унифицировать все существующие бескарточные сценарии, снизив издержки и повысив удобство для всех участников процесса.

Практически все ведущие экономисты и аналитики уверены: к концу 2025 года рубль продолжит умеренно ослабевать по отношению к доллару, евро и юаню. Причём речь идёт не о каком-то скачкообразном падении, а о постепенном снижении курса, обусловленном совокупностью фундаментальных факторов — от состояния внешней торговли до геополитической неопределённости.

НДФЛ с 2025 года продолжает рассчитываться по прогрессивной шкале: 13% до 2,4 млн рублей, затем ставки 15%, 18%, 20% и 22% за превышение дохода.

После двух лет жизни внутри экосистемы Тинькоффа складывается стойкое ощущение двойственности. С одной стороны — это безупречный цифровой комфорт, с другой — мир, где тобой тонко управляют через маркетинг.

Изначальный восторг от того, что всё собрано в одном приложении, никуда не делся. Это по-прежнему феноменально удобно: в три тапа перевести деньги, купить валюту, оформить ИИС или оспорить транзакцию. Технологическая мощь и продуманность интерфейса задают такую высокую планку, что после него...

Когда люди начали обмениваться товарами, появился первый рынок. Когда начали делать наценку — появилась первая прибыль, а вместе с ней и первый финансовый рынок. Разбираемся, как устроены мировые рынки.

С 5 января 2026 года Сбербанк снизил максимальную ставку по вкладу "Лучший %" с 16% до 15,5%(начисление процентов в конце срока вклада) .

Банк ,,Руснарбанк,, изменил с 5.01.2026г условия привлечения денежных средств по линейке своих вкладов.

Ключевая ставка ЦБ на старте 2026 года, скорее всего, останется высокой.