Финансовые страхования 2026: обзор трендов

• Что это за направление – Финансовые страхования объединяют страхование жизни, пенсионные и инвестиционные продукты, связанные с долговременным накоплением, налоговыми преимуществами и управлением рисками. В 2026 году ожидается усиление роли некредитного страхования жизни, а также развитие страхования с элементами инвестирования и подписочных моделей.

• Главные драйверы рынка – Технологический прогресс: искусственный интеллект, аналитика больших данных, облачные платформы и цифровые каналы делают продукты более персонализированными и доступными онлайн. Это помогает страховым компаниям предлагать гибкие решения и ускорять оформление полисов. Рост технологической зрелости в страховании обсуждают эксперты на профильных конференциях в 2025 году.[3][8] – Регуляторная среда: усиление капитальных требований и регулирование продуктов с инвестиционной составляющей требуют более строгого финансового контроля и прозрачности, что влияет на структуру тарифов и привлекательность долгосрочных полисов.[12][13] – Демография и поведенческие изменения: поколение Альфа и миллениалы ожидают простоты сервиса, прозрачности условий договоров и гибкости продуктовых форматов, включая подписочные решения и «полисы по требованию».[6][11]

• Основные сегменты и прогнозы – Некредитное страхование жизни: ожидается рост на 15–16% в 2026 году, с акцентом на долгосрочные накопления и гибкие программы страхования жизни + инвестиции. Такие прогнозы озвучиваются в нескольких аналитических обзорах на конец 2025 года.[5][7] – Автострахование и ДМС: сегменты автострахования продолжат расти за счет повышения тарифов и спроса на страхование гражданской ответственности, а также восстановления активности на рынке автокредитования. Добровольное медицинское страхование ожидает умеренного роста благодаря расширению сети медицинских партнеров и улучшению сервисов.[7][5] – Страхование имущества: как частного, так и корпоративного, прогнозируются умеренный рост премий за счет повышения стоимости активов и расширения линейки продуктов, включая страхование от катастрофических рисков в некоторых рынках.[7][12]

• Вызовы и риски – Цифровизация требует инвестиций в архитектуру данных, кибербезопасность и защиту клиентов, особенно для продуктов с инвестиционной составляющей.[8] – Регуляторные изменения и требования к капиталу могут повлиять на доходность и ассортимент продуктов, что потребует адаптации тарифов и стратегий продаж.[13] – Рост конкуренции со стороны финтех-операторов и банковских технологий может давить на долю рынка, поэтому важны партнерства и цифровые экосистемы.[11][3]

• Практические примеры стратегий

С 5 января 2026 года Сбербанк снизил максимальную ставку по вкладу "Лучший %" с 16% до 15,5%(начисление процентов в конце срока вклада) .

На данный момент у меня имеется 2 кредитные карты разных банков. Появились они у меня сравнительно недавно - в июле 2025 года получила карту одного банка, в августе - карту другого банка. 2 разных банка - и абсолютно разные их условия использования. Кратко их опишу:

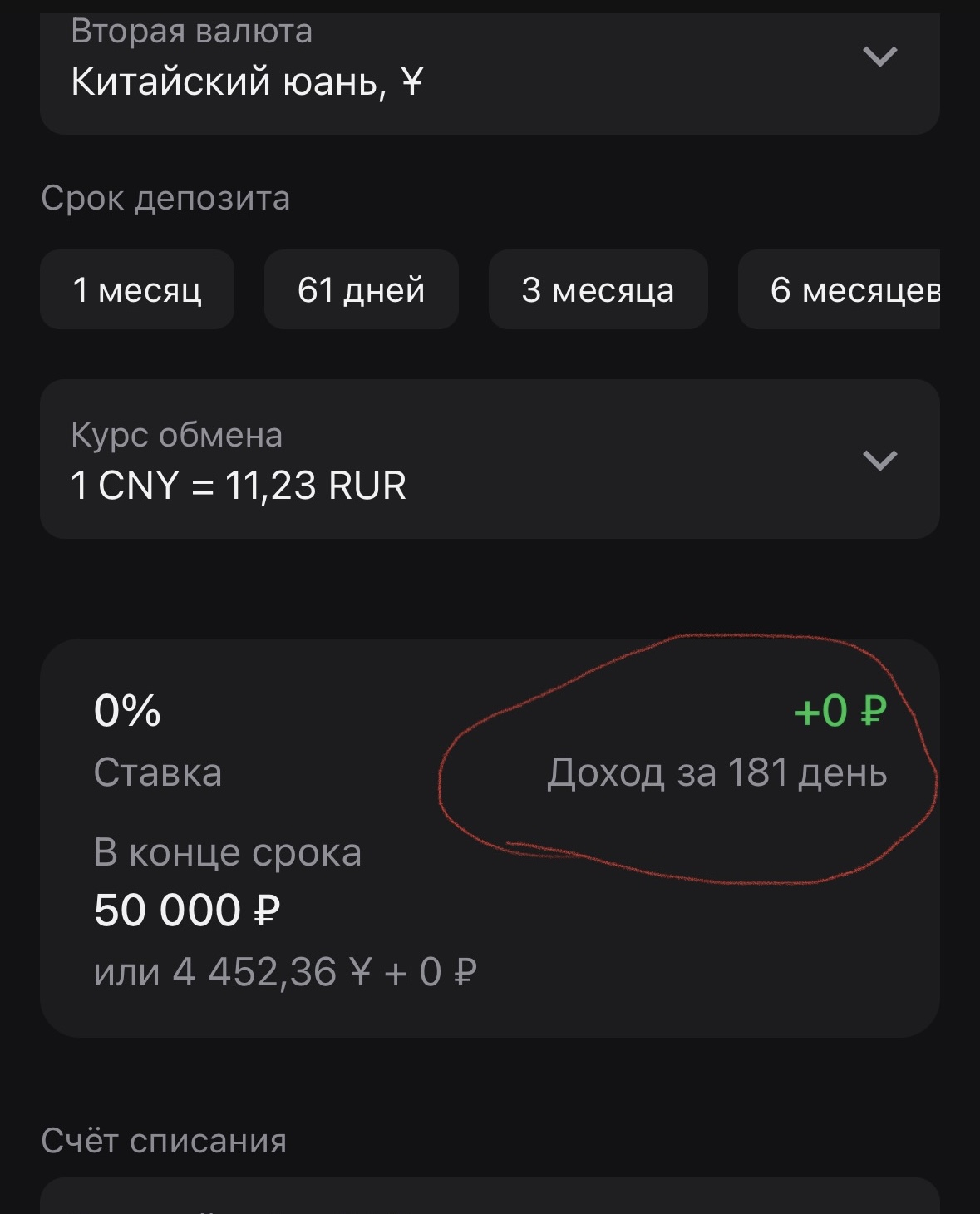

С 11.12.2025 Альфа-банк по продукту бивалютный депозит снизил процентный доход до 0.0% на сроки 1мес, 181 день. Сейчас можно открыть депозит на полгода в валюте юань или рубль на срок до полугода под 0% годовых. Прекрасный подарок от лучшего клиентского банка (служба поддержки банка не комментирует инцидент, ссылаясь на очередной баг сервиса, но эту критичную проблему другой банк, даже тормозной зелёный змий, быстрее решил бы красного хромого коня)

**Почему финансовая грамотность — ключ к уверенному будущему**

Ключевые тренды 2026 года• Смягчение монетарной политики и инфляции. Ожидается постепенное снижение ключевых ставок и инфляции, что поддерживает потребительский спрос и инвестиции. Это создает возможности для финансирования проектов, расширения бизнеса и возврата к росту заработков.[3][5]• Диверсификация и цифровизация экономики. Рост IT и технологических секторов, усиление экспорта высокого технологического продукта и рост производительных инвестиций в цифровые решения. Это влияет на спрос на...

Сбербанк вводит плату за обслуживание расчётных счетов, не привязанных к картам. Новые правила начнут действовать с 1 января 2026 года.

• Рост и инфляция: Ожидается умеренная инфляция и постепенное снижение ставок в ряде экономик, что может привести к увеличению потребительского спроса и активизации инвестиций в малый бизнес и технологии. Это создаёт возможности для предпринимателей и инвесторов, учитывающих изменения на рынке.• Налоговая и тарифная политика: Возможные повышения НДС и новые регуляторные сборы могут сократить реальные доходы домохозяйств, но также усилить интерес к финансовым инструментам и цифровым услугам, если...

• Рост и инфляция: Ожидается умеренная инфляция и постепенное снижение ставок в ряде экономик, что может привести к увеличению потребительского спроса и активизации инвестиций в малый бизнес и технологии. Это создаёт возможности для предпринимателей и инвесторов, учитывающих изменения на рынке.• Налоговая и тарифная политика: Возможные повышения НДС и новые регуляторные сборы могут сократить реальные доходы домохозяйств, но также усилить интерес к финансовым инструментам и цифровым услугам, если...

1. Деньги в прошлом: путь от необходимости к системе

Парадоксы рынка труда: иллюзия процветания в эпоху гиг-экономики

Хочу выразить благодарность за оперативный возврат возмещения средств по уплате комиссии за подписку Альфа-СМАРТ при обращении в Альфа Банк, хотя списано было по условиям обслуживания. Возврат 399 руб. был произведён моментально при отправке обращения в чат банка 7.01.2026.

Если у вас на руках осталась годовая премия или просто свободные средства, главный вопрос сейчас: открывать вклад прямо сейчас или подождать еще более выгодных предложений?

Самые ценные активы в 2026 году

Экономику часто воспринимают как набор сухих расчётов, но на самом деле она тесно связана с человеческим поведением. Деньги работают, пока существует доверие: мы принимаем их, потому что уверены, что сможем обменять на товары и услуги. Когда это доверие ослабевает, экономика начинает «лихорадить» - растут цены, падают рынки, усиливается неопределённость.

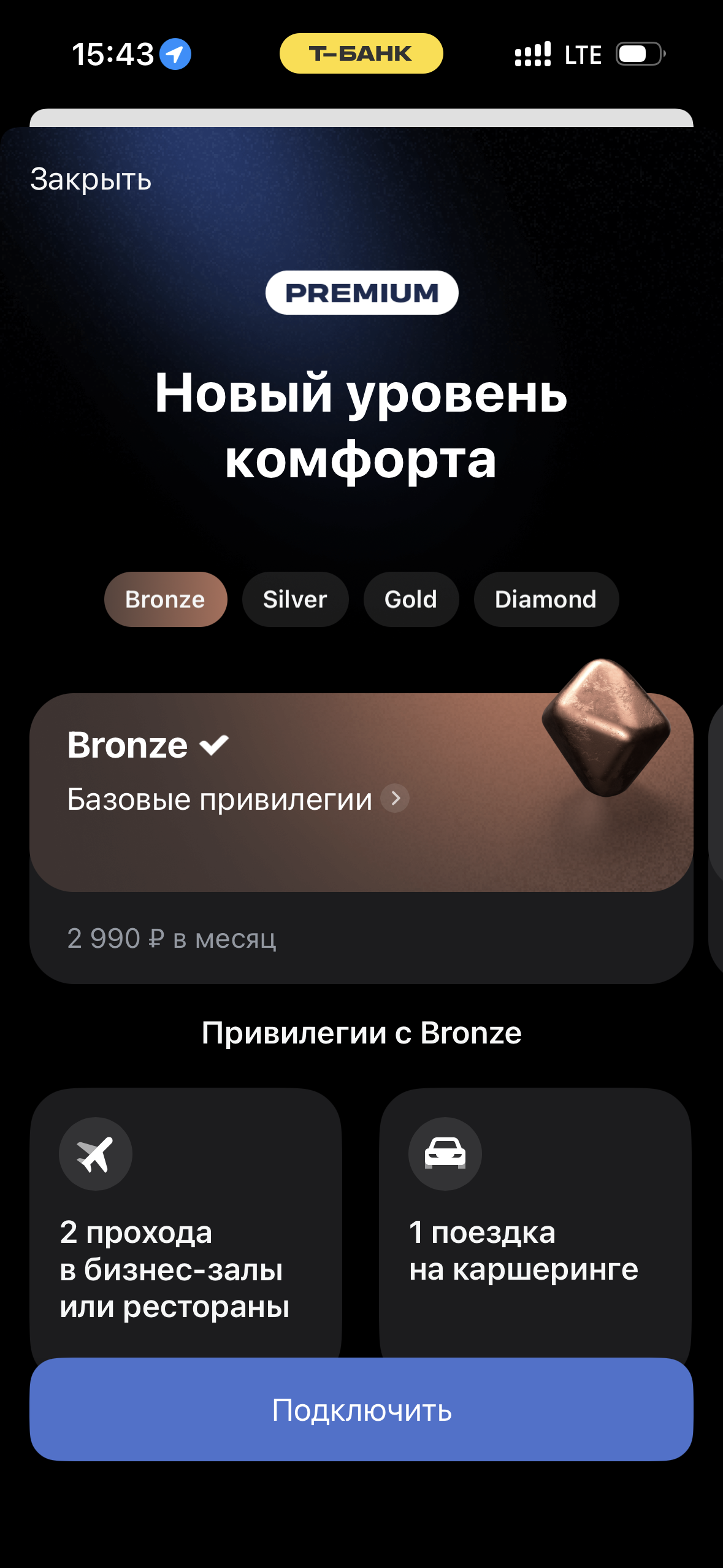

В 2026 году у большинства крупных банков по-прежнему есть премиальные тарифы, но условия у них заметно различаются. Я решил разобраться, какой премиум действительно даёт ценность, а где это скорее маркетинг с высокими требованиями.