Нестандартные способы «вложить» деньги: альтернативы банковским вкладам

Когда речь заходит о сохранении и приумножении средств, большинство сразу думает о банковском вкладе. Но есть и менее очевидные, хотя порой не менее выгодные варианты. Разберём несколько нестандартных идей — с плюсами, минусами и важными оговорками.

1. Инвестиции в предметы коллекционирования

Что это: редкие монеты, марки, виниловые пластинки, антикварная мебель, коллекционные вина.

Почему может быть выгодно:

- некоторые категории растут в цене быстрее инфляции;

- редкость и историческая ценность поддерживают спрос.

Риски и нюансы:

- высокая волатильность (цена может резко упасть);

- нужны экспертные знания или услуги оценщика;

- ликвидность низкая — продать быстро и по хорошей цене сложно.

Совет: начинайте с малого, изучайте рынок, проверяйте подлинность.

2. Вложения в цифровые активы

Что это: доменные имена, NFT, виртуальная недвижимость в метавселенных.

Почему может быть выгодно:

- низкий порог входа (некоторые домены стоят несколько тысяч рублей);

- потенциал роста при популяризации технологий.

Риски и нюансы:

- рынок молод и нестабилен;

- много мошеннических схем;

- правовая база не до конца сформирована.

Совет: вкладывайте только то, что готовы потерять; проверяйте юридическую чистоту сделки.

3. Кредитование частных лиц или малого бизнеса

Что это: платформы p2p‑кредитования, где вы даёте деньги в долг под процент.

Почему может быть выгодно:

- доходность выше, чем по вкладам (12–20 % годовых);

- возможность диверсифицировать риски, давая небольшие суммы разным заёмщикам.

Риски и нюансы:

- высокий риск дефолта заёмщиков;

- нет госгарантий (в отличие от вкладов до 1,4 млн руб.);

- возможны задержки выплат.

Совет: выбирайте платформы с хорошей репутацией и скорингом заёмщиков.

4. Вложения в навыки и образование

Что это: курсы, сертификаты, изучение языков — инвестиции в собственный человеческий капитал.

Почему может быть выгодно:

- повышение квалификации ведёт к росту дохода;

- универсальные навыки (например, программирование) востребованы годами.

Риски и нюансы:

- отсроченная окупаемость (может потребоваться 1–3 года);

- не все курсы дают реальный результат.

Совет: выбирайте программы с трудоустройством или отзывами выпускников.

5. Покупка драгоценных металлов в физической форме

Что это: золотые слитки, серебряные монеты, платина.

Почему может быть выгодно:

- защита от инфляции и валютных колебаний;

- металл всегда имеет внутреннюю ценность.

Риски и нюансы:

- спреды при покупке/продаже (разница цен может достигать 10–15 %);

- нужны условия для хранения;

- доход не гарантирован — цены колеблются.

Совет: покупайте у официальных дилеров, сохраняйте сертификаты.

6. Вложения в сельское хозяйство или агропроекты

Что это: доля в фермерском хозяйстве, покупка земельного участка, инвестиции в тепличные комплексы.

Почему может быть выгодно:

- спрос на продукты питания стабилен;

- государственная поддержка сельхозсектора.

Риски и нюансы:

- долгий срок окупаемости (3–7 лет);

- зависимость от погоды и болезней растений/животных;

- необходимость участия или найма управляющего.

Совет: рассмотрите кооперативные формы вложений, чтобы снизить риски.

7. Покупка прав на интеллектуальную собственность

Что это: авторские права на музыку, патенты, товарные знаки.

Почему может быть выгодно:

- пассивный доход от лицензий и роялти;

- стоимость активов может расти при коммерческом успехе.

Риски и нюансы:

- сложно оценить потенциал;

- юридические споры по правам;

- рынок узкий и неликвидный.

Совет: консультируйтесь с юристами по IP перед покупкой.

Важные оговорки

- Диверсифицируйте. Не вкладывайте всё в один актив.

- Изучайте. Перед любым вложением разбирайтесь в механизме и рисках.

- Консультируйтесь. При крупных суммах — привлекайте финансовых советников.

- Помните про налоги. Некоторые доходы облагаются НДФЛ (например, от продажи активов).

- Оценивайте ликвидность. Сможете ли вы быстро продать актив, если понадобятся деньги?

Вывод: банковские вклады — надёжный, но не единственный способ сохранить деньги. Нестандартные варианты могут дать большую доходность, но требуют знаний, времени и готовности к рискам. Начните с малого и постепенно расширяйте портфель.

С 5 января 2026 года Сбербанк снизил максимальную ставку по вкладу "Лучший %" с 16% до 15,5%(начисление процентов в конце срока вклада) .

На данный момент у меня имеется 2 кредитные карты разных банков. Появились они у меня сравнительно недавно - в июле 2025 года получила карту одного банка, в августе - карту другого банка. 2 разных банка - и абсолютно разные их условия использования. Кратко их опишу:

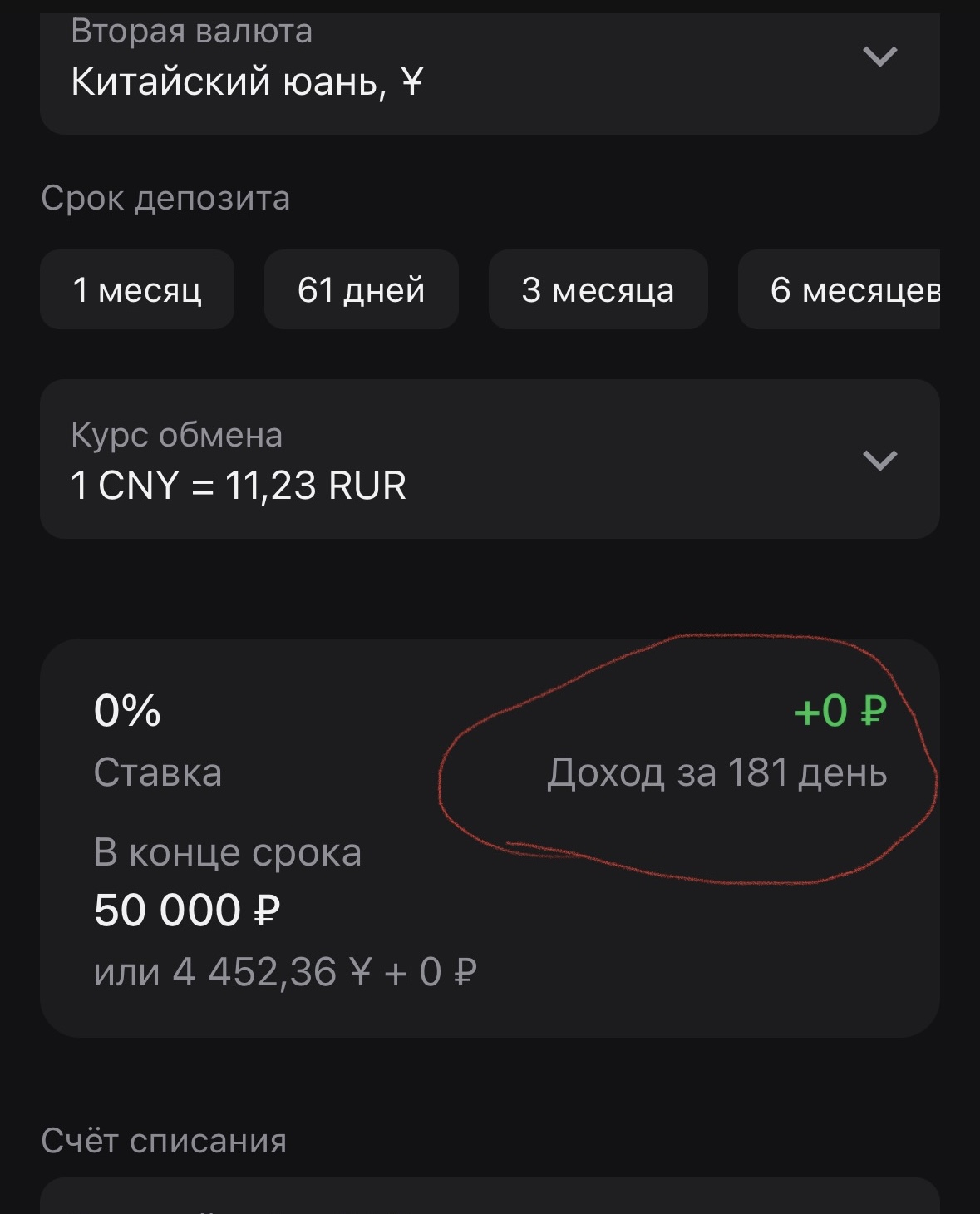

С 11.12.2025 Альфа-банк по продукту бивалютный депозит снизил процентный доход до 0.0% на сроки 1мес, 181 день. Сейчас можно открыть депозит на полгода в валюте юань или рубль на срок до полугода под 0% годовых. Прекрасный подарок от лучшего клиентского банка (служба поддержки банка не комментирует инцидент, ссылаясь на очередной баг сервиса, но эту критичную проблему другой банк, даже тормозной зелёный змий, быстрее решил бы красного хромого коня)

Кто сможет взять ипотеку в 2026 году: экономический взгляд

Прошедшие месяцы ознаменовались ощутимыми изменениями в финансовой жизни большинства россиян. Гражданам всё чаще приходится переосмысливать привычные подходы к распоряжению личными средствами и понимать, какие действия теперь находятся в зоне повышенного внимания.

В декабре мне пришли 23 тысячи рублей на мой счёт в альфа банке после продажи игровой валюты на маркетплейсе Funpay, после этого мне заблокировали доступ к данному банку, не смогла сразу предоставить доказательства, и также мне очень долго отвечали в чате банка, а после ограничили вообще чат, сейчас все документы готовы, я всё прислала, в итоге мне опять ограничили доступ к сайту, требую решение данной проблемы! Направила в чат и на почту банка все доказательства по несколько раз. Если дело...

С 5 января 2026 года Сбербанк скорректировал условия по своим депозитным продуктам, уменьшив средний уровень процентных ставок примерно на 0,5 п.п. Обновленные параметры уже размещены на официальном ресурсе банка и распространяются на все вклады для частных клиентов.

С начала 2026 года в правилах обслуживания клиентов Сбербанка появится важное изменение, которое затронет не всех, но может стать неприятным сюрпризом для части владельцев счетов. Речь идёт о новой комиссии, связанной с обслуживанием платежных счетов без привязанных банковских карт. Чтобы не столкнуться с дополнительными расходами, клиентам стоит заранее разобраться, кого именно касаются новые условия и как их можно избежать.

В 2026 году финансовые мошенничества продолжают эволюционировать, особенно с использованием искусственного интеллекта (ИИ), deepfake-технологий и социальной инженерии. Мошенники эксплуатируют страх, срочность и доверие, адаптируя схемы под актуальные события — например, новые правила Банка России по блокировке подозрительных операций с 1 января 2026 года.

В условиях ограниченного доступа к традиционным зарубежным рынкам российские инвесторы всё чаще рассматривают альтернативные направления диверсификации. Одним из наиболее перспективных рынков сегодня является Индия — одна из самых быстрорастущих экономик мира.

• Что это за направление – Финансовые страхования объединяют страхование жизни, пенсионные и инвестиционные продукты, связанные с долговременным накоплением, налоговыми преимуществами и управлением рисками. В 2026 году ожидается усиление роли некредитного страхования жизни, а также развитие страхования с элементами инвестирования и подписочных моделей.

• Главные драйверы рынка – Технологический прогресс: искусственный интеллект, аналитика больших данных, облачные платформы и цифровые каналы...

**Почему финансовая грамотность — ключ к уверенному будущему**

Ключевые тренды 2026 года• Смягчение монетарной политики и инфляции. Ожидается постепенное снижение ключевых ставок и инфляции, что поддерживает потребительский спрос и инвестиции. Это создает возможности для финансирования проектов, расширения бизнеса и возврата к росту заработков.[3][5]• Диверсификация и цифровизация экономики. Рост IT и технологических секторов, усиление экспорта высокого технологического продукта и рост производительных инвестиций в цифровые решения. Это влияет на спрос на...

Сбербанк вводит плату за обслуживание расчётных счетов, не привязанных к картам. Новые правила начнут действовать с 1 января 2026 года.

• Рост и инфляция: Ожидается умеренная инфляция и постепенное снижение ставок в ряде экономик, что может привести к увеличению потребительского спроса и активизации инвестиций в малый бизнес и технологии. Это создаёт возможности для предпринимателей и инвесторов, учитывающих изменения на рынке.• Налоговая и тарифная политика: Возможные повышения НДС и новые регуляторные сборы могут сократить реальные доходы домохозяйств, но также усилить интерес к финансовым инструментам и цифровым услугам, если...