Как копить деньги при нестабильном доходе: стратегия для реальной жизни

В современной экономике все больше людей выбирают фриланс, проектную работу или предпринимательство. Это дает свободу, но часто лишает предсказуемости, особенно в доходах. Однако нестабильный заработок — не приговор для ваших финансовых целей. Грамотный подход и дисциплина помогут создать прочный финансовый фундамент даже в условиях неопределенности.

Рассмотрим пять ключевых стратегий, основанных на экономических принципах и подкрепленных примерами.

1. Определите свой "финансовый ноль" и создайте базовый бюджет

Первый и самый важный шаг — точно знать, сколько денег вам необходимо для выживания в течение месяца. Это ваш "финансовый ноль" или бюджет обязательных расходов.

- Что входит: Аренда/ипотека, коммунальные платежи, базовые продукты, транспорт до работы, платежи по кредитам, интернет и связь.

- Что НЕ входит: Развлечения, новая одежда, рестораны, подписки на стриминговые сервисы, путешествия.

Как это работает с точки зрения экономики: Этот метод заставляет вас разделить расходы на постоянные (fixed costs) и переменные (variable costs). Управляя переменными расходами, вы получаете гибкость. В "плохие" месяцы вы можете сократить их до нуля, не рискуя базовым уровнем жизни.

Пример:Анна — графический дизайнер на фрилансе. Она подсчитала, что ее обязательные расходы в месяц составляют 40 000 рублей. В удачный месяц она заработала 120 000 рублей. В неудачный — всего 50 000. Зная свой "ноль", она в любой ситуации сначала обеспечивает сумму в 40 000, а уже оставшиеся средства распределяет на другие цели.

2. Правило процента, а не фиксированной суммы

Пытаться откладывать фиксированную сумму (например, 15 000 рублей) каждый месяц при нестабильном доходе — путь к фрустрации. Гораздо эффективнее — правило процента. Вы решаете, какой процент от любогопоступления вы будете немедленно откладывать.

Как это работает с точки зрения экономики: Этот принцип известен как "заплати сначала себе". Вы делаете накопления приоритетом, а не тем, что остается после всех трат. Автоматизация этого процесса (например, через настройку в банковском приложении) снижает психологическое сопротивление.

Пример:Программист Виктор решил откладывать 20% с каждого проекта. В прошлом месяце он получил два платежа: 80 000 и 35 000 рублей.

- С первого платежа он мгновенно перевел на накопительный счет: 80 000 * 0.20 = 16 000 рублей.

- Со второго: 35 000 * 0.20 = 7 000 рублей.Итого за месяц он накопил 23 000 рублей, не испытывая стресса от необходимости "найти" деньги в конце месяца.

3. Метод "финансовых конвертов" для "хороших" месяцев

"Хорошие" месяцы с высоким доходом — это ваш главный ресурс для построения капитала. Ошибка многих — потратить все излишки. Правильная стратегия — распределить их по разным "конвертам" (или отдельным накопительным счетам).

Основные "конверты":

Пример:Риелтор Мария в этом месяце закрыла крупную сделку и получила комиссию 300 000 рублей вместо обычных 100 000. Ее "финансовый ноль" — 50 000 рублей. Она распределила "лишние" 200 000 так:

- 50 000 — в подушку безопасности (она как раз ее формирует).

- 80 000 — на счет "первоначальный взнос".

- 40 000 — на инвестиционный счет.

- 30 000 — оставила на текущие "приятные" траты.

4. Агрессивное погашение "токсичных" долгов

Высокопроцентные кредиты и кредитные карты — это "анти-инвестиции". Они съедают ваши деньги быстрее, чем вы успеваете их накапливать.

Как это работает с точки зрения экономики: Эффект от досрочного погашения кредита под 20% годовых экономически эквивалентен получению гарантированной доходности в 20% на вложенную сумму. Найти такую безрисковую доходность на фондовом рынке практически невозможно. Поэтому в "хорошие" месяцы направляйте часть излишка на погашение самых дорогих долгов.

5. Диверсификация источников дохода

Полагаться на один, пусть и крупный, источник дохода — рискованно. Работайте над созданием нескольких "ручейков" дохода.

Как это работает с точки зрения экономики: Диверсификация — базовый принцип снижения рисков. Если один источник дохода временно иссякнет (например, закончился крупный проект), другие продолжат приносить деньги, сглаживая общие колебания.

Пример:Копирайтер, помимо написания статей на заказ, может запустить свой блог и монетизировать его через рекламу, создать и продавать небольшой онлайн-курс или консультировать начинающих авторов.

Заключение

Накопление денег при нестабильном доходе — это не магия, а система, требующая дисциплины. Ключ к успеху — в планировании, автоматизации и грамотном использовании "урожайных" периодов. Вместо того чтобы переживать из-за каждого спада, рассматривайте его как прогнозируемую часть вашей финансовой жизни и будьте к ней готовы.

Надеюсь, эти советы помогут вам на пути к финансовой стабильности. Какой из методов вам кажется наиболее применимым к вашей ситуации?

Как часто вы используете эмодзи в жизни? Авторы Диалога часто комментируют изменения финансового рынка именно с помощью смайликов.

Мы подвели итоги конкурса, где вы делились идеями, что бы сделали с внезапными 50 000 ₽. Отдельно хочется сказать спасибо за вашу осторожность: многие писали, что неожиданные деньги на карте — повод лишний раз насторожиться и проверить, не вмешались ли мошенники. Нас это очень радует: в Диалоге собралась по‑настоящему внимательная и бдительная аудитория.

В соцсетях пишут, что в Max обнаружена серьезная проблема с отправкой сообщений, которая, по заверениям пользователей, все-таки позволила им читать чужие сообщения, отправленные не им. и это вдохновило одного инициативного человека.

Это мнение обычного человека, которому требовалась подработка. Вначале было стремление к эквиваленту МРОТ...

Пришла пора собирать забытую мелочь по карманам и открывать звенящие копилки: с 6 по 18 апреля в рамках акции «Монетная неделя» можно сдать металлические деньги и получить взамен бумажные. А если сдаёте мелочь в банке-участнике, то вырученные средства могут быть зачислены прямо на ваш счёт в этом банке.

Суть новости

Эмоции напрямую влияют на наши финансовые решения. Когда человек испытывает радость, он чаще склонен к импульсивным покупкам. В состоянии счастья мозг выделяет дофамин, который усиливает желание вознаградить себя и закрепить приятное чувство.Психологи отмечают, что в моменты эйфории мы меньше задумываемся о последствиях. Покупка новой вещи или услуги воспринимается как способ продлить позитивное настроение. Именно поэтому шопинг часто становится частью праздников, отпусков или значимых...

Очередное заседание ЦБ РФ по КС будет по дате 13.02.2026г. Сейчас , ставка 16% . Отслеживаем изменения и предпосылки для снижения/ повышения, анализирум развитие ситуации и выбираем стратегию, делая СВОЙ выбор , по размещению своих средств.

Не пропало желание купить каких-нибудь вкусняшек в магазине? Например, в «Чижике»💛

Итак, наступил новый год, и значит, пора ставить новые цели и задачи по личным финансам. Что я буду делать со своими?

Часто кажется, что экономика — это скучные графики, сложные термины и решения где-то далеко «наверху». Но на самом деле она похожа на живую, дышащую экосистему, в которой каждый из нас играет важную роль. Давайте разберемся, как устроена эта система и почему ваши ежедневные решения имеют значение.

Китай обложил презервативы налогом, чтобы повысить рождаемостьС 1 января Китай отменил налоговое послабление на презервативы и противозачаточные препараты, которое до этого действовало в течение тридцати лет. На эти средства теперь начисляется стандартный налог на добавленную стоимость в размере 13%, сообщило Reuters. Меры направлены на стимулирование падающей рождаемости.

К началу 2025 года население Китая сокращалось третий год подряд. Власти страны борются с этим разными методами. В прошлом...

Что может быть приятнее выгодных покупок для всей семьи? Т-Банк нам в помощь!

XXI век поставил нас перед фактом: мы все в одной лодке. И эта лодка — наша планета — сталкивается с целым клубком кризисов, от которых не спрятаться ни одной стране, будь она богатой или бедной.

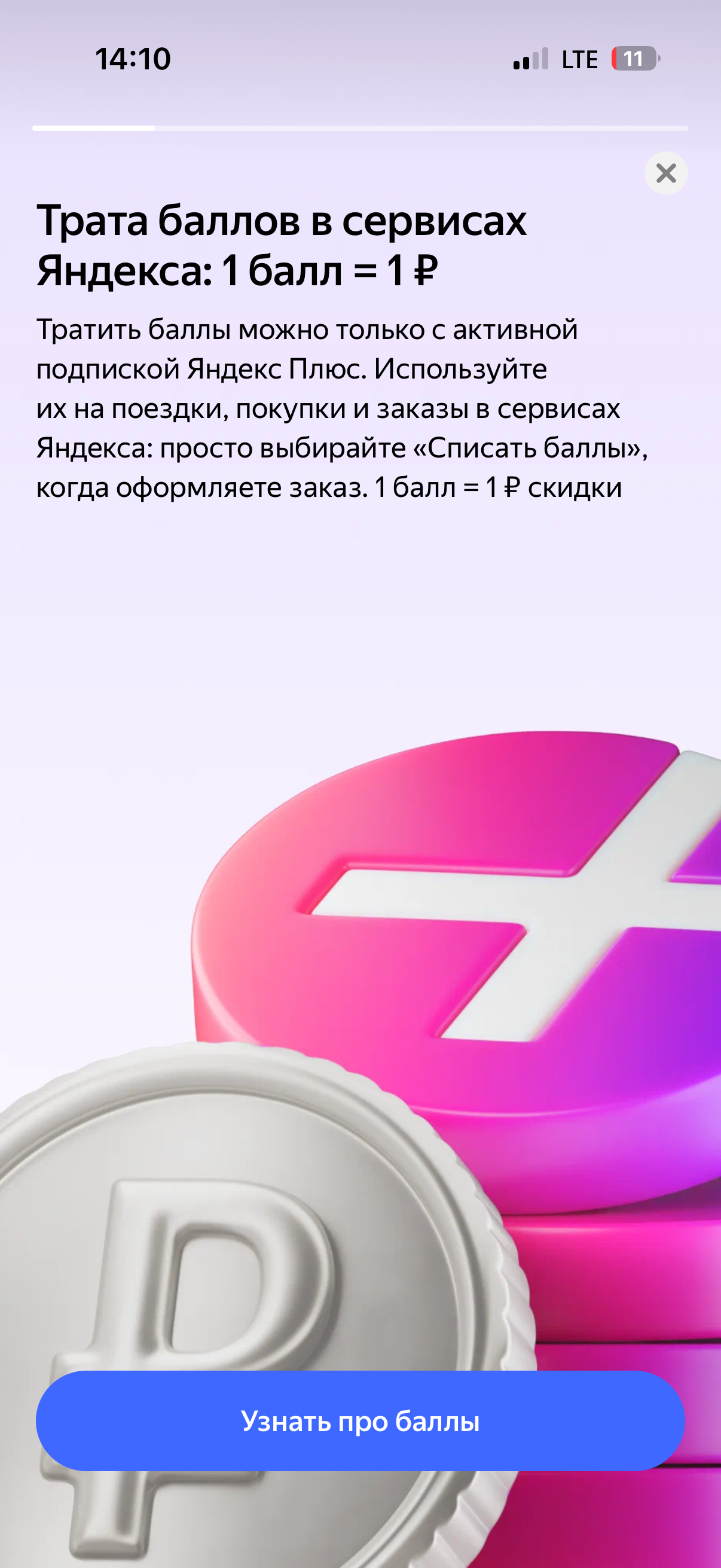

Стал клиентом банка относительно недавно - где-то пол года. Начал пользоваться после того как узнал об этом банке от жены, которая пользуется им дольше. Мое внимание привлекла довольно интересная программа лояльности, впрочем принципиально она не отличается от других банков, только несколько выгоднее. Кэшбэк начисляют баллами, которые можно потратить в сервисах Яндекса, которые есть уже во всех сферах жизни.