Как ставка в 1% по ипотеке на первые 6 месяцев привела к ловушке на 20 лет

Когда нам предложили ипотеку со «стартовой» ставкой 1% на первые шесть месяцев, мы решили, что нашли золотую жилу. Логика была проста: мы купим квартиру, а за полгода найдём возможность рефинансироваться на более выгодных условиях или даже досрочно погасим часть долга за счёт инвестиций. Мы рассчитали бюджет, исходя из этого низкого платежа, и подписали договор, не до конца вникнув в условия. Главной ловушкой оказался не только скачок ставки до 12% после «медового» периода, но и жёсткие ограничения на рефинансирование и досрочное погашение в первые три года. Шесть месяцев пролетели незаметно, а возможностей для манёвра у нас не возникло. Когда платёж вырос в три раза, он съедал более 50% нашего совокупного дохода. Мы оказались в тисках: все деньги уходили на банк, пришлось отказаться от страховок, отложить ремонт, забыть об отпусках. Каждый месяц был борьбой за выживание, а перспектива жить в таком режиме 20 лет вызывала панику. Мы попали в классическую долговую ловушку, соблазнившись красивой, но нереальной для нас краткосрочной выгодой.

Проведя детальный разбор ситуации, мы обнаружили, что наши первоначальные расчёты были наивны. Мы не учли комиссии банка, обязательное страхование, которое резко увеличило общую сумму кредита, и вероятность того, что наша финансовая ситуация не улучшится магическим образом за полгода. Если бы мы изначально рассчитывали на стандартную ставку в 9%, мы либо отказались бы от такой высокой нагрузки, либо выбрали квартиру дешевле. Сейчас же мы были привязаны к конкретному объекту недвижимости и кабальным условиям. Оказалось, что «выгода» в первые полгода была фикцией, так как банк с лихвой компенсировал её за счёт более высокой ставки в последующий период и ограничений нашей финансовой свободы.

Выход был болезненным, но единственным. Мы продали эту квартиру. Из-за необходимости срочной продажи и падающего рынка мы получили за неё сумму, которой хватило только чтобы полностью погасить ипотеку, вернувшись в исходную точку, но без первоначального взноса (он ушёл на комиссии и оплату части процентов). Мы потеряли около 800 000 рублей — весь наш первоначальный капитал и два года жизни в стрессе. Однако этот опыт стал самым дорогим и важным уроком. Приобретя финансовую «травму», мы сформировали новые железные правила: никогда не брать кредиты с плавающей или временно низкой ставкой; рассчитывать бюджет исключительно на основе стандартной, постоянной ставки; иметь подушку безопасности не менее 6 месяцев включая кредитные платежи; читать каждый пункт договора, особенно мелкий шрифт о штрафах и ограничениях. Сейчас мы снова копим на жильё, но уже без иллюзий. Мы рассматриваем ипотеку не как «выгодную возможность», а как серьёзный финансовый инструмент с чёткими, просчитанными рисками, который должен вписываться в наш бюджет даже в самом пессимистичном сценарии. Иногда, чтобы научиться плавать, нужно чуть не утонуть — наш случай был именно таким, но он научил нас финансовой дисциплине и уважению к долгосрочным обязательствам.

Мы подвели итоги конкурса, в котором вы создавали свои мемы на финансовую тематику в Диалоге. Спасибо всем участникам!

Наступает самый "нежный" весенний праздник - День 8 Марта!

Недавно в Диалоге мы запускали формат «Вопрос–ответ с экспертом Банки.ру» Вадимом Тихоновым — аналитиком, который отвечает за Народный рейтинг и методологию оценки банков. В предыдущем посте вы оставили много вопросов про программу долгосрочных сбережений (ПДС). Мы собрали их и передали Вадиму.

В Диалоге появились ежемесячные лидерборды в сообществах. Теперь в каждом сообществе можно увидеть, какие авторы за месяц были самыми активными: писали полезные посты, разбирали кейсы и помогали другим участникам в комментариях.

Привет! Прошла первая неделя весны, долгожданное солнце светит с еще недавно пасмурного неба, а мы снова возвращаемся порадовать Диалог еженедельным дайджестом.

Мы с женой попали под влияние красивой рекламы и убеждений друзей из сферы, связанной с БАДами.

Цифровая эпоха принесла невиданное ранее явление — «подписочную экономику». За 199-399 рублей в месяц мы получаем доступ к музыке, кино, курсам и софту. В отдельности каждая сумма незаметна, но в совокупности они образуют мощный отток средств, который социологи называют «синдромом подписочной усталости». Проблема усугубляется тем, что деньги списываются автоматически, а услугами мы часто перестаём пользоваться уже через пару месяцев. Финансовый анализ здесь сводится к простому, но редко...

Покупка гири для гостиной вместо тренажёрного зала стала нашей мини-социологией. Брат, стратег, потратил час на выбор «правильного» снаряда и создал для него идеальную зону — купил не просто гирю, а новую жизнь. Я, мечтатель, радостно начала заниматься, но уже через пару дней видела в ней лишь символ нереализованных планов. А наша сестрёнка неожиданно стала главным по логистике: её заботило только то, что тяжёлый предмет вечно стоит не на месте, и она со вздохом водворяла его обратно, глядя на...

Еженедельный поход в супермаркет кажется рутинной тратой, но именно здесь формируется до 30% расходов среднего домохозяйства. Анализ чеков часто показывает шокирующую картину: 40% купленного — это импульсивные покупки или товары, забытые в глубине холодильника. Финансовый ущерб здесь двойной: мы теряем деньги при покупке и при утилизации испорченной еды. Корень проблемы — в отсутствии системы. Покупки без списка, заход в магазин на голодный желудок, акционные уловки «2 по цене 3» на неполезные...

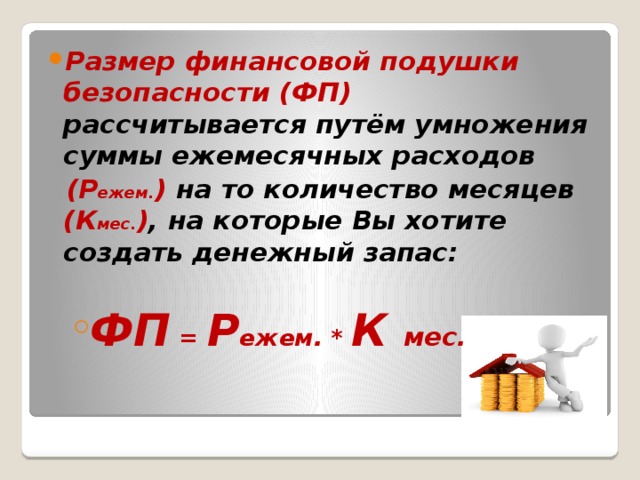

Друзья, а у вас есть финансовая подушка безопасности? В наше время, когда цены растут, а доходы не всегда поспевают, это не роскошь, а необходимость. Представьте: потеряли работу или случилась поломка машины — без запаса на черный день легко уйти в кредиты.Почему подушка спасает?Защищает от стресса: сумма на 3-6 месяцев расходов дает время на поиск новой работы без паники. Помогает инвестировать: вместо трат на срочные нужды деньги работают на вас. Легко начать: откладывайте 10% от дохода...

Конфликт назревал постепенно, как осенний туман. После того как у свекрови случился небольшой, но тревожный гипертонический криз, мой муж мягко, но непреклонно заявил: «Мама переезжает к нам. Ненадолго, на пару месяцев, пока не поправится и не найдем ей хороший санаторий». В его глазах читалась твердая убежденность в сыновьем долге и нежная забота.

Мысль зрела в его голове давно, выкристаллизовавшись в мечту о просторном гараже на окраине города. Не просто железном ящике для машины, а мастерской, мужской крепости с верстаком, инструментами и непременным диваном для посиделок. Каждый раз, проезжая мимо кооперативных рядов, он замедлял ход, а в его рассказах всё чаще мелькали рассуждения о долгосрочной инвестиции в недвижимость и личном пространстве, где пахнет маслом и свободой.

Казалось бы, что может быть радостнее, чем планирование собственной свадьбы? Оказалось, что это идеальная почва для войны. После помолвки мы с энтузиазмом взялись за подготовку. И очень быстро наши «хочу» встали в штыки друг другу.

История Анны началась с тревоги при виде счетов. Вместо паники она решила действовать разумно. Первым шагом стала «финансовая ревизия» — Анна тщательно проанализировала все расходы за месяц. К её удивлению, 30% трат оказались импульсивными: ежедневные кофе навынос, спонтанные онлайн-покупки, подписки на сервисы, которыми она почти не пользовалась.Анна не стала отказываться от всего, что приносит радость. Вместо этого она оптимизировала привычки. Начала готовить кофе дома, вкладываясь в хорошую...

Наша старая иномарка окончательно заскрипела всеми болтами, давая понять, что пора. И вот мы, счастливые обладатели скопленной суммы, сели перед монитором. «Наконец-то, — сказал он, потирая руки. — Берём внедорожник. Надёжный, с полным приводом, чтобы и в лес, и в горы, и в снегопад. Машина должна быть как швейцарский нож!». На экране красовался брутальный рамный SUV, похожий на танк.