Про деньги и привычки

Со временем начинаешь понимать, что финансы — это не только цифры в приложении банка, а отражение образа жизни. Пока доходы небольшие, кажется, что контролировать особенно нечего. Но именно в этот момент и формируются привычки, которые потом либо помогают, либо мешают чувствовать финансовое спокойствие. Лично я пришёл к этому пониманию не сразу — через ошибки, импульсивные решения и не самое внимательное отношение к деньгам.

Раньше мои отношения с финансами были простыми: пришла зарплата — хорошо, денег стало меньше — ну, значит, так вышло. Банки воспринимались как нечто фоновое: карта, перевод, иногда вклад. Я не сравнивал условия, не читал тарифы, не задумывался о комиссиях. Казалось, что все банки примерно одинаковые, а разбираться — долго и скучно.

Первый тревожный звоночек прозвенел, когда я заметил регулярные списания за обслуживание, о которых раньше даже не задумывался. Потом были проценты по кредитной карте, которую оформил «на всякий случай», а в итоге пользовался постоянно. Постепенно стало ясно: дело не в банке как таковом, а в моём отношении к собственным финансам.

Я начал читать материалы на финансовую тему — от статей на профильных сайтах до книг вроде «Самый богатый человек в Вавилоне» Джорджа Клейсона и «Думай и богатей» Наполеона Хилла. Полезными оказались и современные статьи о личном бюджете и финансовой дисциплине, где простыми словами объясняется, почему важно учитывать регулярные расходы и не жить в постоянном минусе. Многие из этих материалов легко найти на Банки.ру и других финансовых порталах.

Постепенно появились простые, но работающие правила: считать обязательные траты, не брать кредиты на эмоциях, держать резерв на непредвиденные ситуации и хотя бы иногда сравнивать банковские продукты. Ничего сложного, но эффект оказался заметным — ушло постоянное напряжение и ощущение, что денег всегда не хватает.

Сейчас я воспринимаю банки не как врагов и не как друзей, а как инструменты. От того, насколько внимательно и осознанно ими пользуешься, напрямую зависит финансовое состояние и внутреннее спокойствие. Жаль, что этому не учат в школе, но, с другой стороны, такой опыт ценен именно потому, что он прожит самостоятельно.

Этот пост — не инструкция и не совет, а личный опыт. Возможно, для кого-то он покажется очевидным. Но если он подтолкнёт хотя бы одного человека внимательнее посмотреть на свои финансы или прочитать пару полезных статей — значит, написан не зря.

Мы подвели итоги конкурса, в котором вы создавали свои мемы на финансовую тематику в Диалоге. Спасибо всем участникам!

Наступает самый "нежный" весенний праздник - День 8 Марта!

Недавно в Диалоге мы запускали формат «Вопрос–ответ с экспертом Банки.ру» Вадимом Тихоновым — аналитиком, который отвечает за Народный рейтинг и методологию оценки банков. В предыдущем посте вы оставили много вопросов про программу долгосрочных сбережений (ПДС). Мы собрали их и передали Вадиму.

В Диалоге появились ежемесячные лидерборды в сообществах. Теперь в каждом сообществе можно увидеть, какие авторы за месяц были самыми активными: писали полезные посты, разбирали кейсы и помогали другим участникам в комментариях.

Привет! Прошла первая неделя весны, долгожданное солнце светит с еще недавно пасмурного неба, а мы снова возвращаемся порадовать Диалог еженедельным дайджестом.

Я проработал в одной крупной компании более десяти лет. Мне нравилась стабильность, предсказуемость и корпоративный комфорт. Я отказывался от предложений хедхантеров, потому что здесь хороший соцпакет и не хочу рисковать. Моя зарплата росла лишь на уровень инфляции, а должность оставалась неизменной. Я считал себя лояльным и надёжным сотрудником, пока на встрече выпускников не узнал, что мой одногруппник, который за эти же десять лет сменил три компании, сейчас зарабатывает в три раза больше...

Когда нам предложили ипотеку со «стартовой» ставкой 1% на первые шесть месяцев, мы решили, что нашли золотую жилу. Логика была проста: мы купим квартиру, а за полгода найдём возможность рефинансироваться на более выгодных условиях или даже досрочно погасим часть долга за счёт инвестиций. Мы рассчитали бюджет, исходя из этого низкого платежа, и подписали договор, не до конца вникнув в условия. Главной ловушкой оказался не только скачок ставки до 12% после «медового» периода, но и жёсткие...

Мы с женой попали под влияние красивой рекламы и убеждений друзей из сферы, связанной с БАДами.

Цифровая эпоха принесла невиданное ранее явление — «подписочную экономику». За 199-399 рублей в месяц мы получаем доступ к музыке, кино, курсам и софту. В отдельности каждая сумма незаметна, но в совокупности они образуют мощный отток средств, который социологи называют «синдромом подписочной усталости». Проблема усугубляется тем, что деньги списываются автоматически, а услугами мы часто перестаём пользоваться уже через пару месяцев. Финансовый анализ здесь сводится к простому, но редко...

Покупка гири для гостиной вместо тренажёрного зала стала нашей мини-социологией. Брат, стратег, потратил час на выбор «правильного» снаряда и создал для него идеальную зону — купил не просто гирю, а новую жизнь. Я, мечтатель, радостно начала заниматься, но уже через пару дней видела в ней лишь символ нереализованных планов. А наша сестрёнка неожиданно стала главным по логистике: её заботило только то, что тяжёлый предмет вечно стоит не на месте, и она со вздохом водворяла его обратно, глядя на...

Еженедельный поход в супермаркет кажется рутинной тратой, но именно здесь формируется до 30% расходов среднего домохозяйства. Анализ чеков часто показывает шокирующую картину: 40% купленного — это импульсивные покупки или товары, забытые в глубине холодильника. Финансовый ущерб здесь двойной: мы теряем деньги при покупке и при утилизации испорченной еды. Корень проблемы — в отсутствии системы. Покупки без списка, заход в магазин на голодный желудок, акционные уловки «2 по цене 3» на неполезные...

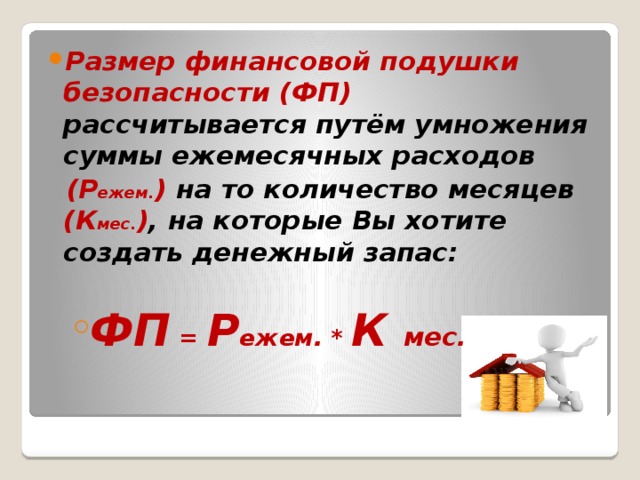

Друзья, а у вас есть финансовая подушка безопасности? В наше время, когда цены растут, а доходы не всегда поспевают, это не роскошь, а необходимость. Представьте: потеряли работу или случилась поломка машины — без запаса на черный день легко уйти в кредиты.Почему подушка спасает?Защищает от стресса: сумма на 3-6 месяцев расходов дает время на поиск новой работы без паники. Помогает инвестировать: вместо трат на срочные нужды деньги работают на вас. Легко начать: откладывайте 10% от дохода...

Конфликт назревал постепенно, как осенний туман. После того как у свекрови случился небольшой, но тревожный гипертонический криз, мой муж мягко, но непреклонно заявил: «Мама переезжает к нам. Ненадолго, на пару месяцев, пока не поправится и не найдем ей хороший санаторий». В его глазах читалась твердая убежденность в сыновьем долге и нежная забота.

Мысль зрела в его голове давно, выкристаллизовавшись в мечту о просторном гараже на окраине города. Не просто железном ящике для машины, а мастерской, мужской крепости с верстаком, инструментами и непременным диваном для посиделок. Каждый раз, проезжая мимо кооперативных рядов, он замедлял ход, а в его рассказах всё чаще мелькали рассуждения о долгосрочной инвестиции в недвижимость и личном пространстве, где пахнет маслом и свободой.

Казалось бы, что может быть радостнее, чем планирование собственной свадьбы? Оказалось, что это идеальная почва для войны. После помолвки мы с энтузиазмом взялись за подготовку. И очень быстро наши «хочу» встали в штыки друг другу.