Как ограничивать импульсивные покупки без жёстких запретов

Импульсивные траты редко выглядят проблемой в момент покупки, но именно они чаще всего размывают личный бюджет. Полный отказ от спонтанных покупок обычно неэффективен, поэтому более устойчивым считается подход с мягкими ограничениями вместо жёстких запретов.

Первый элемент — разделение покупок по времени принятия решения. Все необязательные траты, не связанные с базовыми потребностями, откладываются минимум на одни сутки. За это время снижается эмоциональная составляющая, и покупка оценивается с точки зрения практической пользы, а не текущего настроения.

Второй принцип — заранее установленный «коридор» для спонтанных расходов. Определяется сумма, которую можно тратить без предварительного планирования в течение месяца. Если лимит исчерпан, новые покупки автоматически переносятся на следующий период без необходимости вести подробный учёт.

Дополнительно используется правило замены: перед импульсивной покупкой оценивается, что придётся исключить из текущего бюджета в обмен на неё. Такой мысленный обмен делает цену покупки более наглядной и снижает количество необдуманных решений.

Отдельное внимание уделяется цифровым факторам. Уведомления, быстрые способы оплаты и сохранённые карты снижают порог принятия решения. Увеличение количества шагов до оплаты — простой, но эффективный способ вернуть осознанность в процесс покупки.

Такой подход не требует постоянного контроля и не создаёт ощущения строгих ограничений. Он формирует привычку отсрочки и позволяет сохранять баланс между комфортом и финансовой дисциплиной.

Какой способ сдерживания импульсивных покупок кажется более эффективным — временная пауза или жёсткие лимиты?

Насколько, по вашему мнению, удобны мягкие ограничения по сравнению с полным запретом?

Мы подвели итоги конкурса, в котором вы создавали свои мемы на финансовую тематику в Диалоге. Спасибо всем участникам!

Наступает самый "нежный" весенний праздник - День 8 Марта!

Недавно в Диалоге мы запускали формат «Вопрос–ответ с экспертом Банки.ру» Вадимом Тихоновым — аналитиком, который отвечает за Народный рейтинг и методологию оценки банков. В предыдущем посте вы оставили много вопросов про программу долгосрочных сбережений (ПДС). Мы собрали их и передали Вадиму.

В Диалоге появились ежемесячные лидерборды в сообществах. Теперь в каждом сообществе можно увидеть, какие авторы за месяц были самыми активными: писали полезные посты, разбирали кейсы и помогали другим участникам в комментариях.

Привет! Прошла первая неделя весны, долгожданное солнце светит с еще недавно пасмурного неба, а мы снова возвращаемся порадовать Диалог еженедельным дайджестом.

С 1 марта 2026 года в методике назначения мер государственной поддержки для семей с детьми произойдут существенные изменения, касающиеся оценки доходов. Как сообщил «Газете.ru» депутат Государственной Думы Никита Чаплин, входящий в комитет по бюджету и налогам, учитываемая сумма алиментов для определения права на единое детское пособие будет рассчитываться по новому, более высокому стандарту.Life.ruТеперь же, как передает Газета.Ru, за основу будет браться среднемесячная номинальная заработная...

Со временем начинаешь понимать, что финансы — это не только цифры в приложении банка, а отражение образа жизни. Пока доходы небольшие, кажется, что контролировать особенно нечего. Но именно в этот момент и формируются привычки, которые потом либо помогают, либо мешают чувствовать финансовое спокойствие. Лично я пришёл к этому пониманию не сразу — через ошибки, импульсивные решения и не самое внимательное отношение к деньгам.

Я проработал в одной крупной компании более десяти лет. Мне нравилась стабильность, предсказуемость и корпоративный комфорт. Я отказывался от предложений хедхантеров, потому что здесь хороший соцпакет и не хочу рисковать. Моя зарплата росла лишь на уровень инфляции, а должность оставалась неизменной. Я считал себя лояльным и надёжным сотрудником, пока на встрече выпускников не узнал, что мой одногруппник, который за эти же десять лет сменил три компании, сейчас зарабатывает в три раза больше...

Когда нам предложили ипотеку со «стартовой» ставкой 1% на первые шесть месяцев, мы решили, что нашли золотую жилу. Логика была проста: мы купим квартиру, а за полгода найдём возможность рефинансироваться на более выгодных условиях или даже досрочно погасим часть долга за счёт инвестиций. Мы рассчитали бюджет, исходя из этого низкого платежа, и подписали договор, не до конца вникнув в условия. Главной ловушкой оказался не только скачок ставки до 12% после «медового» периода, но и жёсткие...

Мы с женой попали под влияние красивой рекламы и убеждений друзей из сферы, связанной с БАДами.

Цифровая эпоха принесла невиданное ранее явление — «подписочную экономику». За 199-399 рублей в месяц мы получаем доступ к музыке, кино, курсам и софту. В отдельности каждая сумма незаметна, но в совокупности они образуют мощный отток средств, который социологи называют «синдромом подписочной усталости». Проблема усугубляется тем, что деньги списываются автоматически, а услугами мы часто перестаём пользоваться уже через пару месяцев. Финансовый анализ здесь сводится к простому, но редко...

Покупка гири для гостиной вместо тренажёрного зала стала нашей мини-социологией. Брат, стратег, потратил час на выбор «правильного» снаряда и создал для него идеальную зону — купил не просто гирю, а новую жизнь. Я, мечтатель, радостно начала заниматься, но уже через пару дней видела в ней лишь символ нереализованных планов. А наша сестрёнка неожиданно стала главным по логистике: её заботило только то, что тяжёлый предмет вечно стоит не на месте, и она со вздохом водворяла его обратно, глядя на...

Еженедельный поход в супермаркет кажется рутинной тратой, но именно здесь формируется до 30% расходов среднего домохозяйства. Анализ чеков часто показывает шокирующую картину: 40% купленного — это импульсивные покупки или товары, забытые в глубине холодильника. Финансовый ущерб здесь двойной: мы теряем деньги при покупке и при утилизации испорченной еды. Корень проблемы — в отсутствии системы. Покупки без списка, заход в магазин на голодный желудок, акционные уловки «2 по цене 3» на неполезные...

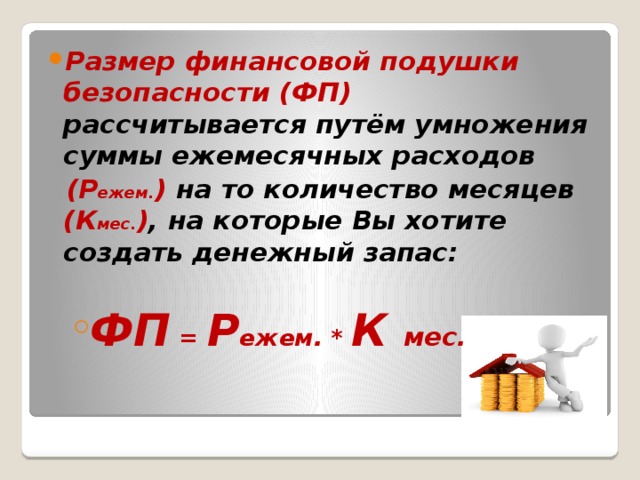

Друзья, а у вас есть финансовая подушка безопасности? В наше время, когда цены растут, а доходы не всегда поспевают, это не роскошь, а необходимость. Представьте: потеряли работу или случилась поломка машины — без запаса на черный день легко уйти в кредиты.Почему подушка спасает?Защищает от стресса: сумма на 3-6 месяцев расходов дает время на поиск новой работы без паники. Помогает инвестировать: вместо трат на срочные нужды деньги работают на вас. Легко начать: откладывайте 10% от дохода...

Конфликт назревал постепенно, как осенний туман. После того как у свекрови случился небольшой, но тревожный гипертонический криз, мой муж мягко, но непреклонно заявил: «Мама переезжает к нам. Ненадолго, на пару месяцев, пока не поправится и не найдем ей хороший санаторий». В его глазах читалась твердая убежденность в сыновьем долге и нежная забота.