Можно ли выдавать дивиденды непропорционально долям участников?

Конец года — лучшее время спокойно разобрать старые ошибки, прежде чем ими займется налоговая. В статье разбираю две частые зоны риска в ООО — непропорциональные дивиденды и выдачу денег руководителю под отчет. Показываю, где заканчивается законная оптимизация и начинается доначисление налогов, взносов и штрафов.

Визуализация: Ушанева Анастасия для канала «Финансы под контролем»

Приветствую вас дорогие читатели! С вами вновь Ольга Ульянова, аудитор. Я помогаю бизнесменам законно экономить налоги и проводить анализ бизнеса на предмет налоговых рисков.

На практике я все чаще вижу две повторяющиеся истории. Первая — желание распределять прибыль между участниками не так, как записано в долях. Вторая — регулярная выдача крупных сумм руководителю под отчет на неопределенный срок. Обе темы напрямую влияют и на дивиденды, и на налоги, и на личную ответственность должностных лиц организации.

Я разберу их последовательно, с учетом позиции ФНС, Минфина и сложившейся судебной практики, опираясь на реальные кейсы из аудиторской практики.

1. Непропорциональные дивиденды в ООО. Законно, но опасно

Можно ли в ООО платить дивиденды не пропорционально долям участников?

Ответ — да, можно. Но только при выполнении строгих условий.

Федеральный закон № 14-ФЗ от 08.02.1998 г. «Об обществах с ограниченной ответственностью» прямо допускает такую возможность. Пункт 2 статьи 28 Закона об ООО говорит о том, что прибыль по общему правилу распределяется пропорционально долям в уставном капитале. Однако уставом общества может быть установлен иной порядок распределения прибыли.

Причем это должно быть именно положение устава, принятое единогласно всеми участниками. То же правило действует и при последующем изменении или отмене такого порядка.

С корпоративной точки зрения, если в уставе прямо записано, что прибыль может распределяться, например, с учетом личного вклада участников, и все участники согласны, такое решение законно. Общее собрание вправе принимать решения о распределении прибыли ежеквартально, раз в полгода или раз в год.

Проблемы начинаются там, где формулировки устава расплывчатые. В практике арбитражных судов встречаются случаи, когда решения о непропорциональном распределении признавались недействительными именно из-за отсутствия четких критериев. Суд указывал, что само по себе указание на «личный вклад» без механизма оценки противоречит Закону об ООО. Подобные выводы отражены в обзорах судебной практики по применению статьи 28 Закона об ООО.

С точки зрения корпоративного права в 2025 году ничего не изменилось. Возможность непропорционального распределения сохранена. Но с налоговой точки зрения ситуация выглядит иначе.

Налоговый взгляд на непропорциональные дивиденды

Налоговый кодекс живет по своим правилам. В статье 43 НК РФ дивидендами признаются доходы, распределенные именно пропорционально долям участников. Все, что выходит за рамки пропорции, для целей налогообложения дивидендами не считается.

Эта позиция стабильна уже много лет и неоднократно подтверждена разъяснениями чиновников. В частности, она изложена в Письме Минфина России № 03-03-06/1/366 от 24.06.2008 г., № 03-03-10/84 от 30.07.2012 г., доведенном до сведения налоговых органов Письмом ФНС России № ЕД-4-3/13610@ от 16.08.2012 г., а также в относительно свежем Письме Минфина России № 03-03-06/1/128402 от 19.12.2024 г.

Для физических лиц это означает следующее. Та часть прибыли, которая приходится на участника пропорционально его доле, облагается НДФЛ как дивиденды. В 2025 году применяется ставка 13 % при налоговой базе до 2,4 млн рублей и 15 % с суммы превышения, в соответствии с пунктом 1.1 статьи 224 НК РФ и Федеральным законом № 483-ФЗ от 23.12.2024.

Сумма, полученная сверх пропорциональной доли, включается уже в основную налоговую базу по НДФЛ. Это прямо следует из подпункта 3 пункта 6 статьи 210 НК РФ. Здесь работает прогрессивная шкала от 13 до 22 %, установленная пунктом 1 статьи 224 НК РФ с 2025 года. Общество при этом выступает налоговым агентом и обязано удержать налог со всей суммы выплаты на основании статей 226 НК РФ.

Интересный нюанс. Участник, который получил меньше своей пропорциональной доли, не получает «иных доходов». Для него вся выплата признается дивидендами.

Страховые взносы. Самый болезненный риск

Самые тяжелые последствия возникают, если участник одновременно является работником общества, например заместителем генерального директора или директором.

Позиция контролирующих органов здесь жесткая. Если выплата не поименована в перечне необлагаемых сумм, она признается объектом обложения страховыми взносами. Это следует из пункта 1 статьи 422 НК РФ и пункта 1 статьи 20.2 Федерального закона № 125-ФЗ.

На практике это означает доначисление страховых взносов, пени из расчета 1/300 ставки ЦБ и штраф в размере 20–40 % от неуплаченной суммы по статье 122 НК РФ. Плюс риск переквалификации выплаты в заработную плату по статье 129 ТК РФ.

Как это отражается в бухгалтерском учете?

В бухгалтерском учете пропорциональность значения не имеет. Все выплаты участникам отражаются одинаково. Делается проводка по дебету счета 84 «Нераспределенная прибыль» и кредиту счета 75-2 «Расчеты с участниками по выплате дохода».

2. Деньги под отчет как замена дивидендов. Классика проверок

Вторая большая тема конца года — регулярная выдача руководителю денег под отчет. Речь о невозвратном «зависшем» подотчете на сумму от 1 000 000 руб. и выше.

С правовой точки зрения подотчет возможен только для хозяйственных нужд. Если расходы не подтверждены или работодатель принимает решение не взыскивать выданные суммы, они признаются доходом работника на дату получения по правилам статьи 223 НК РФ.

Контролирующие органы давно считают такие схемы выплатами в рамках трудовых отношений. Эта позиция отражена в вопросе 5 приложения к Письму ФСС РФ № 02-09-11/06-5250 от 14.04.2015 г., в Письмах Минтруда России № 17-3/В-609 от 12.12.2014 г., Минфина России № 03-04-12/67082 от 16.11.2016 г. и № 03-04-06/5808 от 01.02.2018 г.

По НДФЛ аналогичный подход подтвержден Письмами Минфина России № 03-04-06/98341 от 16.12.2019 г., № 03-04-06/5808 от 01.02.2018 г. и Письмом ФНС России № ЗГ-2-2/1090@ от 23.07.2021 г.

Суды в этих спорах стабильно поддерживают налоговые органы

Правомерность доначислений подтверждена Определением Верховного Суда РФ № 310-ЭС19-28047 от 03.02.2020 г. Аналогичные выводы содержатся в Постановлениях Президиума ВАС РФ № 14376/12 по делу № А53-8405/2011 от 05.03.2013 г. и № 13510/12 по делу № А53-270/2011.

Та же позиция отражена в постановлениях Арбитражного суда Северо-Западного округа № Ф07-11092/2020 по делу № А66-6506/2019 от 15.10.2020 г. и № Ф04-5799/2019 по делу № А81-9588/2018 от 17.12.2019, Арбитражного суда Поволжского округа № Ф06-55703/2019 по делу № А57-5191/2019 от 25.12.2019, Арбитражного суда Уральского округа № Ф09-799/2019 по делу № А76-31358/2016 от 03.04.2019 г., а также в Постановлении Пятнадцатого арбитражного апелляционного суда № 15АП-14882/2024 по делу № А32-55047/2023 от 04.11.2024 г.

Как видите, проигранной по незакрытому подотчету судебной практики много, так что шансы отстоять доначисления по этому вопросу в суде стремятся к нулю.

Чем это заканчивается на практике

Финал у таких историй почти всегда одинаковый. Доначисление НДФЛ, страховых взносов, пени и штрафов по статье 122 НК РФ. Для руководителя и бухгалтера возможна административная ответственность по статье 15.11 КоАП РФ. При суммах недоимки свыше 2,7 млн рублей появляется риск уголовной ответственности по статье 199 УК РФ.

В 2025 году ФНС уделяет таким схемам повышенное внимание, особенно если подотчет используется как замена дивидендов.

Информации о последствиях просрочки сегодня более чем достаточно, но многие заемщики все равно нарушают график платежей и избегают общения с взыскателями. Почему так происходит и могут ли современные технологии изменить ситуацию, объясняет генеральный директор ПКО «Защита онлайн» Денис Загребельный.

Для всех, кто пользуется онлайн-займами: с 1 марта 2026 года в России вводится обязательная биометрическая идентификация клиентов микрофинансовых организаций (МФО).

Я давно понял: контроль над финансами — это не только про доходы и инвестиции, но и про защиту своих денег. Я веду учёт расходов, регулярно просматриваю категории трат, использую несколько банковских карт и стараюсь оплачивать покупки только безналично.

Ставки по банковским вкладам резко снизились до минимума за последние два года. Сейчас в большинстве банков средние проценты по рублёвым вкладам стали намного ниже, чем раньше: короткие вклады (до 3 месяцев) дают примерно 14–14,2 % годовых, полугодовые — около 13,9 %, а годовые — примерно 12,7–12,8 %

С 1 апреля 2026 года для клиентов Premium уровня Bronze лимит бесплатных переводов с кредитной карты снизят на 50 тысяч - до 150 тысяч рублей в месяц. На уровне Silver остается до 200 тысяч, в Privat - до 500 тысяч рублей.

Президент Национальной ассоциации негосударственных пенсионных фондов (НАПФ) Сергей Беляков дал рекомендации россиянам по формированию пенсионного капитала. По мнению эксперта, ключевой фактор успеха — это время, поэтому начинать откладывать средства необходимо с самого начала трудовой деятельности.

Основные тезисы эксперта:

Системный подход: Эффективные накопления невозможны без финансового планирования, которое включает строгий учет доходов и отказ от ненужных импульсивных трат.Сила малых...

Рост реальных доходов населения в 2026 году остаётся ограниченным и в ряде регионов не компенсирует инфляционное давление. К такому выводу приходят аналитики, оценивая динамику зарплат, социальных выплат и потребительских цен.

На самом же деле, защита не 100%-ная — и можно выделить, как минимум, три слабых места, которыми могут воспользоваться преступники, чтобы повесить на вас долг по кредиту.

Привет, друзья! Сегодня поговорим о том, что происходит в мире экономики — без скучных терминов, но с важными деталями.

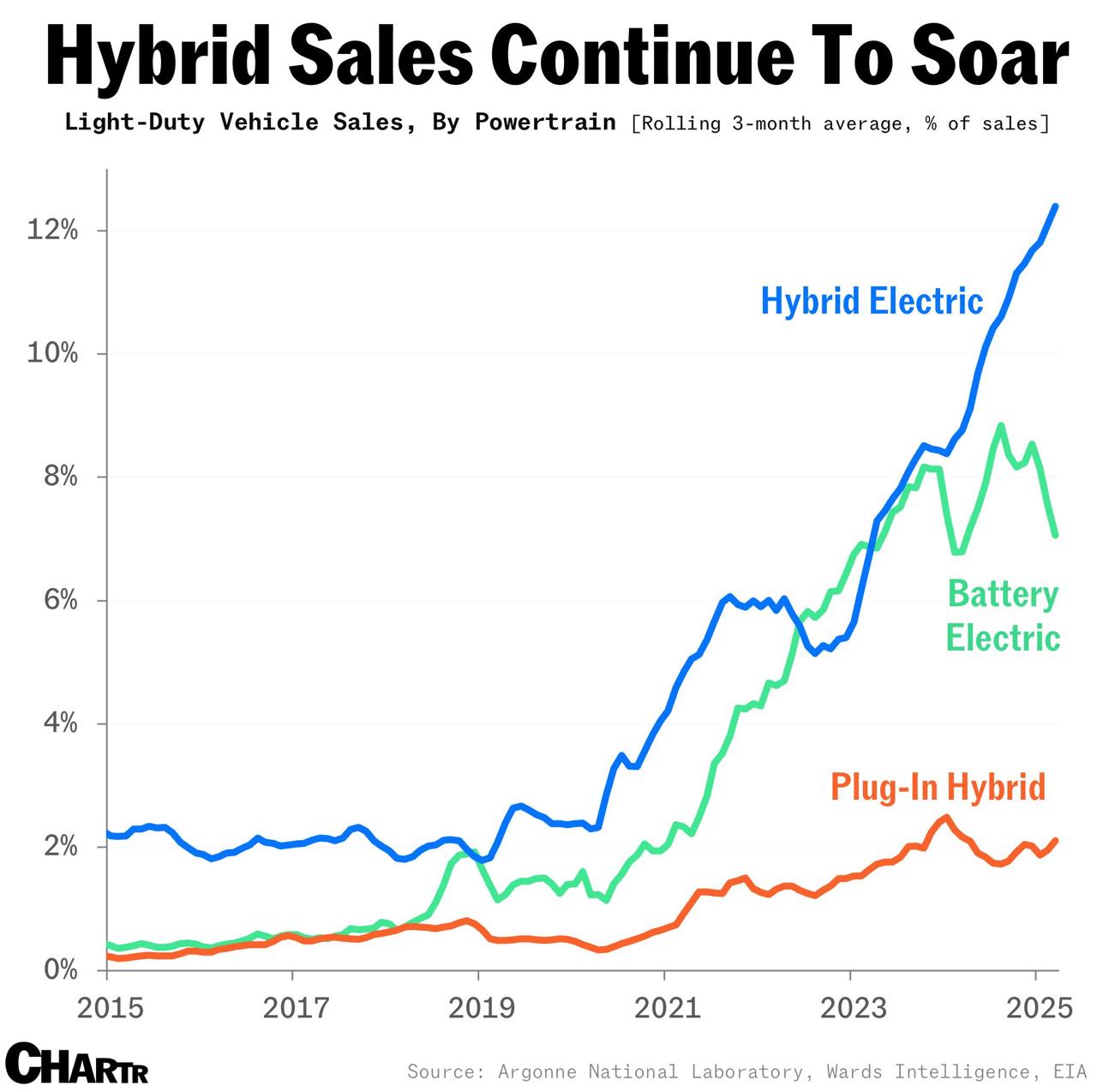

По оценкам Wards Intelligence, за последние три месяца 12,4% всех проданных в США легковых автомобилей были гибридными, тогда как на полностью электрические пришлось лишь 7,1%, а на подзаряжаемые гибриды — 2,1%. Остальные 78% составили машины с традиционным ДВС, что говорит о медленном переходе страны к полной электрификации. На фоне падения продаж Tesla, Toyota укрепляет позиции, оставаясь крупнейшим автопроизводителем в мире, при этом почти 40% её продаж приходятся на гибриды и лишь около...

Индийский энергетический гигант Reliance Industries официально опроверг информацию, ранее опубликованную агентством Bloomberg, о том, что к их заводу в Джамнагаре направляются три танкера с российской нефтью. Соответствующее заявление компания опубликовала в социальной сети X.В пресс-службе Reliance подчеркнули:«Нефтеперерабатывающий комплекс в Джамнагаре не принимал партий российской нефти в течение последних трех недель и не планирует никаких поставок сырья из РФ в январе».Эксперты...

Доходность банковских вкладов в России во второй половине 2026 года может начать постепенно снижаться на фоне замедления инфляции и ожиданий смягчения денежно-кредитной политики. Об этом сообщают аналитики финансового рынка.

Привет, друзья! Хочу поделиться своим опытом общения с банками — вдруг кому-то пригодится. Я не финансист, просто обычный человек, который столкнулся с разными банковскими продуктами. Давайте без сложных терминов — всё по-простому! 😉

1. Часто вижу вопросы про кредиты и переплаты, поэтому собрал несколько практических моментов, которые реально помогают сэкономить:

Всегда смотрите ПСК, а не только процентПроцент по кредиту может быть низким, но итоговая переплата — высокой из-за страховок и комиссий. В договоре ищите именно полную стоимость кредита (ПСК) — по закону банк обязан её указывать.Полезно: https://www.cbr.ru/consumer_protection/

2. Страховка чаще всего добровольнаяВо многих банках её «продают» как обязательную. На...

Экономить — не значит отказывать себе во всём.