Не где найти деньги, а куда они деваются. Личный аудит расходов за 5 шагов

В погоне за высокой доходностью и сложными инвестиционными портфелями мы часто игнорируем самый мощный финансовый инструмент, который уже у нас в руках. Это контроль над расходами.

Правда в том, что управлять можно только тем, что вы измеряете. Пока вы не знаете, куда уходит каждый рубль, любые попытки накопить или инвестировать будут похожи на стрельбу с завязанными глазами.

Почему личный аудит расходов — это фундамент всего?

· Он дает объективную картину. Вы перестаете гадать и начинаете оперировать фактами.

· Обнаруживает «денежных вампиров». Те небольшие, но регулярные траты, которые за год выливаются в сумму отпуска или новый гаджет (кофе с собой, спонтанные покупки, неиспользуемые подписки).

· Снижает стресс. Неопределенность страшнее ясной, даже неприятной, картины. Зная цифры, вы берете контроль в свои руки.

· Создает основу для любых целей. Хотите накопить на первый взнос по ипотеке, создать подушку безопасности или начать инвестировать? Аудит покажет, откуда можно безболезненно перераспределить деньги.

Пошаговый план аудита за один вечер

Вам понадобится: банковские выписки (в приложении или онлайн-банке) за последние 3 месяца, блокнот и ручка, или таблица (Excel/Google Таблицы).

Шаг 1: Сбор данных (10 минут)

Не анализируем, просто собираем.

- Выпишите все фиксированные обязательные расходы (их можно взять из одного месяца):

· Аренда/ипотека

· Коммунальные услуги

· Интернет, мобильная связь

· Страховки, кредитные платежи

· Обязательные подписки (облако, антивирус)

- Откройте выписки за 3 месяца. Мы берем такой срок, чтобы нивелировать случайные крупные траты (например, покупка зимней резины) и увидеть регулярные паттерны.

Шаг 2: Создаем систему категорий (5 минут)

Разделите все свои траты на 5-7 крупных категорий. Например:

· Жилье (аренда, ком.услуги, ремонт)

· Питание (продукты, кафе, рестораны, доставка)

· Транспорт (бензин/проезд, такси, обслуживание авто)

· Здоровье (лекарства, стоматолог, спортзал, витамины)

· Образование & Развлечения (книги, курсы, кино, хобби)

· Личные траты (одежда, косметика, парикмахерская)

· Прочее (подарки, неожиданные расходы)

Важно: Категории должны быть интуитивно понятны лично вам.

Шаг 3: Разнесение трат по категориям (45-60 минут — основной этап)

Самая кропотливая, но самая важная часть. Проходите по каждой операции в выписке и относите ее к одной из категорий.

· Совет: Используйте функцию поиска по выписке («кофе», «яндекс.еда», «аптека») для быстрой группировки.

· Итог шага: У вас должна получиться таблица, где видно, сколько в среднем в месяц вы тратите на каждую категорию.

Пример (взгляд на таблицу):

Категория Сумма за месяц % от общих расходов

Жилье 30 000 ₽ 40%

Питание 20 000 ₽ 27%

Транспорт 7 000 ₽ 9%

Развлечения 10 000 ₽ 13%

Прочее 8 000 ₽ 11%

Итого 75 000 ₽ 100%

Шаг 4: Анализ и «детективная работа» (15-20 минут)

Задайте себе честные вопросы по каждой категории:

- Шок-фактор: Какая цифра удивила вас больше всего? Почему?

- Соответствие ценностям: Трачу ли я больше всего на то, что для меня действительно важно? Если я ценю путешествия, но 13% уходит на рестораны, а на отпуск коплю с трудом — нет ли здесь дисбаланса?

- Поиск «утечек»: Где самые простые возможности для оптимизации? Часто это:

· Неиспользуемые подписки (стриминги, сервисы, приложения).

· Импульсные покупки в категориях «Прочее» или «Личное».

· Еда вне дома (кофе с собой, бизнес-ланчи, доставка).

- Сезонность: Учитывал ли я в анализе сезонные траты (отпуск, налоги, подарки на НГ)? Может, стоит создать для них отдельный «фонд»?

Шаг 5: Действия и перераспределение (10 минут)

Цель аудита — не самоистязание, а действия. Не нужно бездумно все резать.

- Определите 1-2 категории с самым большим потенциалом к разумной экономии (например, «Развлечения» или «Питание вне дома»)

- Поставьте конкретную цель. Например: «Сократить траты на кафе на 3000 ₽ в месяц и автоматически переводить эти деньги на отдельный счет «На отпуск».

- Внедрите систему. Используйте правило «24 часов» для импульсных покупок, отмените лишние подписки, запланируйте развлечения в бюджете.

- Повторяйте. Сделайте такой аудит своей ежеквартальной привычкой. Это как техосмотр для вашего финансового здоровья.

Что делать с этими знаниями дальше?

- Создайте простой бюджет. Теперь вы знаете свои реальные цифры. Можно использовать метод 50/30/20 (50% — нужды, 30% — хочу, 20% — сбережения/долги) как ориентир для их распределения.

- Постройте финансовую подушку безопасности. Первое, куда стоит направить сэкономленные деньги, — это резервный фонд на 3-6 месяцев ваших расходов (которые вы теперь прекрасно знаете!)

- Начните инвестировать осознанно. Когда вы контролируете расходы, у вас появляются свободные деньги. Только тогда имеет смысл изучать инструменты для их приумножения.

Итог: Личный финансовый аудит — это не про жадность и ограничения. Это про осознанность и свободу. Свободу тратить на то, что приносит радость, не испытывая тревоги. Свободу уверенно двигаться к своим большим целям.

С какого шага начнете? Поделитесь в комментариях, если уже проводили подобный аудит и что он вам открыл!

Информации о последствиях просрочки сегодня более чем достаточно, но многие заемщики все равно нарушают график платежей и избегают общения с взыскателями. Почему так происходит и могут ли современные технологии изменить ситуацию, объясняет генеральный директор ПКО «Защита онлайн» Денис Загребельный.

Для всех, кто пользуется онлайн-займами: с 1 марта 2026 года в России вводится обязательная биометрическая идентификация клиентов микрофинансовых организаций (МФО).

Я давно понял: контроль над финансами — это не только про доходы и инвестиции, но и про защиту своих денег. Я веду учёт расходов, регулярно просматриваю категории трат, использую несколько банковских карт и стараюсь оплачивать покупки только безналично.

Ставки по банковским вкладам резко снизились до минимума за последние два года. Сейчас в большинстве банков средние проценты по рублёвым вкладам стали намного ниже, чем раньше: короткие вклады (до 3 месяцев) дают примерно 14–14,2 % годовых, полугодовые — около 13,9 %, а годовые — примерно 12,7–12,8 %

С 1 апреля 2026 года для клиентов Premium уровня Bronze лимит бесплатных переводов с кредитной карты снизят на 50 тысяч - до 150 тысяч рублей в месяц. На уровне Silver остается до 200 тысяч, в Privat - до 500 тысяч рублей.

Россияне в ноябре стали платить по кредитным картам рекордный процент - полная стоимость достигла почти 50% как минимум с 2021 года, подсчитали в компании "Скоринг бюро".По данным компании, средняя полная стоимость кредита (ПСК) по кредиткам в ноябре достигла 47,4%. Такое значение стало рекордным как минимум с 2021 года, когда начала вестись такая статистика. Тогда за аналогичный период показатель составлял 21,9%.Резкий скачок произошел в декабре прошлого года, когда средняя ПСК по...

По данным «Газпрома», на 4 января 2026 года запасы газа в европейских подземных хранилищах (ПХГ) снизились до 59,9% — уровень, который в прошлом году был достигнут лишь в конце января. Особенно низкая наполненность зафиксирована в Нидерландах (46,1%), Германии (54,1%) и Франции (55,7%).

С начала отопительного сезона из хранилищ уже извлечено 23,6 млрд куб. м газа — почти половина от объема, закачанного летом. Компания предупреждает, что столь быстрый отбор может снизить эффективность хранилищ...

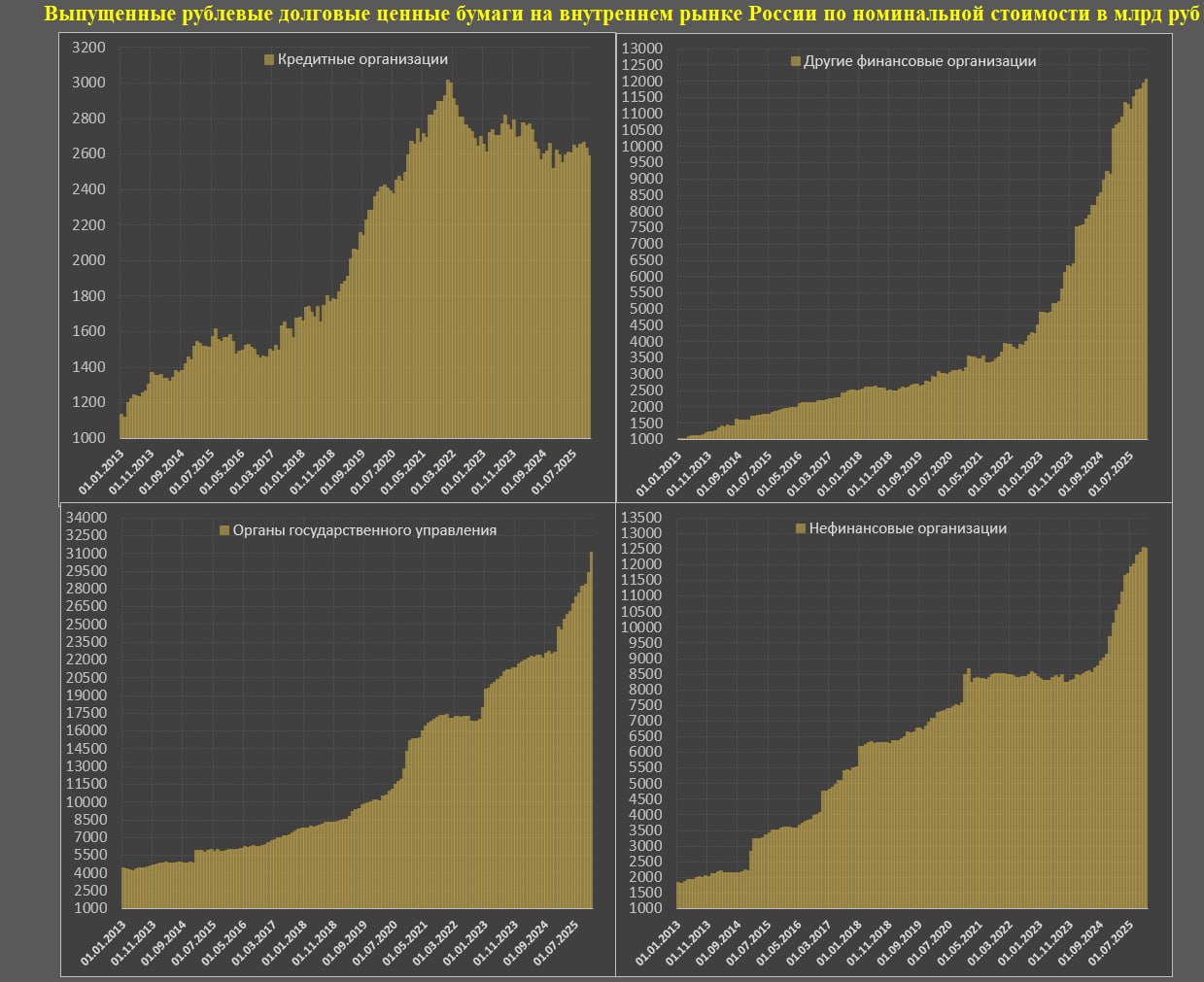

Активность долгового рынка России остается на повышенном уровне

Федеральная налоговая служба России опубликовала методические рекомендации для предприятий с доходом свыше 20 миллионов рублей за 2025 год. Текст методички доступен в Telegram.

Президент России Владимир Путин поручил обеспечить восстановление темпов роста экономики и инвестиционной активности, а также ускорить решение структурных проблем в различных отраслях. Важно, чтобы уровень инфляции к концу 2026 года оставался в пределах 4-5%, что соответствует прогнозу Центрального банка России.

У многих людей наверняка есть проблема на тему копления финансов, но как же лучше их копить? С моей точки зрения, удобнее и значительнее копить деньги через приобретённую копилку на маркетплейсах, в которой можно вносить разные суммы:100,300,500,1000,5000 и тд, она удобна так как можно положить в нее разные купюры, а еще можно купить копилку на определённую сумму, и там будет расписано сколько и каких купюр требуется вложить

Минувший 2025 год по праву можно считать годом облигаций. Не случайно тогда все вдруг ринулись в бонды, и даже те, кто никогда о них не думал, вдруг резко стали экспертами по дюрации, амортизации и купонам. И этот интерес совершенно оправдан, ведь ровно год тому назад ключевая ставка находилась на рекордном уровне 21%, но уже в начале 2026 года мы видим "ключ" на уровне 16%.

НА ПОРОГЕ НОВОЙ ЭРЫ

Российская экономика в 2026 году продолжит оставаться в турбулентной фазе. Инфляционное давление сохранится, на рынке недвижимости начнется этап перестройки и отбора, а поиска работы будет непростым. О том, к чему готовиться в наступившем году, рассказывает материал «Абзаца».

Что будет с нашими деньгами? Про цифровой рубль, банки и вклады