Как грамотно инвестировать свои сбережения: практическое руководство

Сегодня существует множество способов сохранить и приумножить свои сбережения. В условиях нестабильной экономики и низких процентных ставок важно подходить к управлению капиталом с умом и анализировать все возможные варианты. Простой вклад в банк — это далеко не единственный способ сохранить деньги. В этой статье мы рассмотрим несколько самых популярных и эффективных инструментов для инвестирования, а также дадим советы, как выбрать оптимальный вариант для вашего финансового положения.

- Депозиты: стабильность и надежность

Один из самых популярных способов вложения средств — депозиты. Это традиционный и низкорисковый инструмент, который подойдёт тем, кто предпочитает гарантированную стабильность. Вложения в депозиты могут приносить небольшой, но фиксированный доход, который заранее известен при заключении договора.

Преимущества депозитов:

- Низкий риск: средства защищены в рамках государственной системы страхования вкладов.

- Предсказуемый доход: проценты по депозиту фиксированы с самого начала.

- Гибкость условий: возможность выбора сроков и условий для различных типов депозитов.

Тем не менее, в условиях низких процентных ставок доходность по депозитам может не покрывать инфляцию. Поэтому, если ваша цель — рост капитала, стоит подумать о более активных способах инвестирования.

- Фондовый рынок: возможности и риски

Инвестирование в фондовый рынок — это более рискованный, но и более доходный способ вложения средств. На фондовом рынке можно инвестировать в акции, облигации, индексные фонды и другие инструменты. Это требует определенных знаний и умения анализировать ситуацию.

Преимущества инвестиций в фондовый рынок:

- Высокая доходность: акции и облигации могут приносить большую прибыль.

- Диверсификация: возможность создать сбалансированный инвестиционный портфель, минимизируя риски.

- Ликвидность: вы можете быстро продать активы и получить деньги.

Однако фондовый рынок — это не место для тех, кто не готов рисковать. Стоимость активов может колебаться, что требует внимательности и готовности к волатильности.

- Недвижимость: долгосрочная инвестиция

Инвестирование в недвижимость — классический и стабильный способ сохранить средства, особенно в условиях экономической нестабильности. При правильном подходе вложения в недвижимость могут приносить значительный доход. Это может быть как покупка квартиры для сдачи в аренду, так и вложения в коммерческую недвижимость.

Преимущества недвижимости:

- Рост стоимости: недвижимость, как правило, растет в цене в долгосрочной перспективе.

- Пассивный доход: сдача недвижимости в аренду может обеспечить регулярный доход.

- Надежность: недвижимость является стабильным активом, не подверженным таким резким колебаниям, как акции.

Минусы — высокие первоначальные затраты, необходимость в управлении недвижимостью и возможные расходы на ремонт и обслуживание.

- Инвестиции в золото и другие драгоценные металлы

Драгоценные металлы, такие как золото, традиционно считаются надежным способом защиты от инфляции и экономической нестабильности. Золото не только сохраняет свою ценность, но и часто растет в цене в условиях кризисов и финансовых нестабильностей.

Преимущества инвестиций в золото:

- Стабильность: золото сохраняет свою ценность в любые экономические времена.

- Диверсификация: добавление золота в портфель помогает снизить риски.

- Ликвидность: золото легко продается или меняется на деньги.

Тем не менее, золото не приносит регулярного дохода, как акции или облигации. Поэтому его можно рассматривать как средство защиты капитала, но не как источник пассивного дохода.

- Пенсионные и страховые программы

Если вы хотите планировать свое будущее, стоит обратить внимание на пенсионные программы и страховые продукты. Это долгосрочные инструменты, которые могут помочь не только накопить деньги, но и обеспечить стабильность в случае непредвиденных ситуаций.

Преимущества пенсионных и страховых программ:

- Долгосрочная стабильность: эти продукты предназначены для накопления средств на старость или на случай форс-мажора.

- Гарантированная доходность: большинство таких программ предполагает фиксированную доходность.

- Налоговые льготы: некоторые программы дают возможность снизить налоговую нагрузку.

Однако стоит внимательно изучить условия таких программ, так как в некоторых случаях средства могут быть заблокированы на длительный срок.

Каждый способ инвестирования имеет свои преимущества и риски, и для выбора оптимального варианта важно учитывать ваши цели, временной горизонт и уровень риска, который вы готовы принять. Независимо от того, решите ли вы инвестировать в недвижимость, фондовый рынок или депозиты, важно действовать осознанно и заранее продумать страте

Если вы не уверены, с чего начать, стоит проконсультироваться с финансовым специалистом, который поможет вам выбрать наиболее подходящий вариант в зависимости от вашего финансового положения и целей.

Инвестируйте с умом и не забывайте, что успешное управление капиталом — это не только сохранение денег, но и их умножение.

Вот и праздники прошли! Давайте устроим небольшую перекличку: у кого какое настроение в начале нового года?

А вы верите, что разные предметы могут обладать мистическими свойствами и привлекать в жизнь удачу и деньги? Я вот верю. И хочу рассказать о своих самых верных помощниках, которые помогают мне в финансовых вопросах.

Вчера на страницах Диалога столкнулась с такой проблемой, как плагиат. Началось с того, что вечером 4 января выложила пост "Когда есть цель - накопить деньги", в котором поделилась опытом накопления денег для лечения дочери у ортодонта. Обычная история, которая была в моей жизни.

Хочу поздравить "собеседников" с тёплым для души праздником - Рождеством Христовым!

Не знаю, много ли наших товарищей просматривали на выходных ленту Диалога. Я заходила сюда ежедневно и даже опубликовала пару постов. поэтому начало этого явления видела абсолютно ясно и четко.

Знакомо чувство, когда вроде и деньги были, но куда делись — непонятно? Виной всему — хаос в кошельке.

ИИ играет ключевую роль в трансформации глобальной экономики, добавляя триллионы долларов к ВВП через автоматизацию и инновации. К 2030 году его влияние может достичь 15–20% мирового ВВП, особенно в производстве, финансах и здравоохранении, где производительность растёт на 40%.[vc]

Знакомое чувство, когда на емейл или смс прилетает купон на 500, 600 или 1000 рублей?

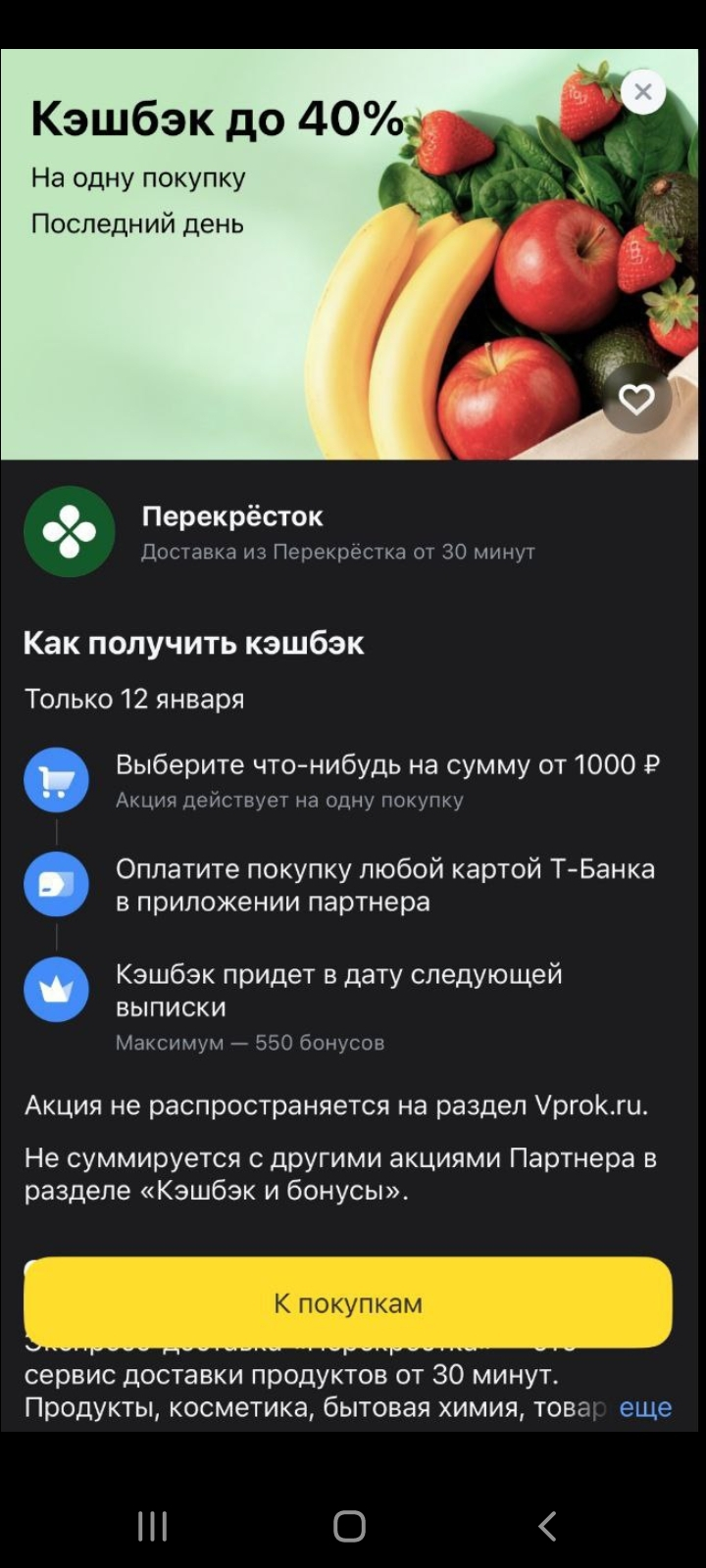

В Т-Банке 40% в Перекрестке в кэшбэке дня + 20% на первый заказ

Я работаю в продажах. Доход неплохой, но с плавающей частью. Каждый месяц разный. Долгое время у меня была классическая схема: сначала живу, трачу, радуюсь жизни, а в конце месяца смотрю, осталось ли что-то, чтобы отложить. Спойлер: почти никогда не оставалось.

Долгое время я был уверен, что откладывать деньги можно только при хорошем доходе. Типа сначала надо начать нормально зарабатывать, а уже потом думать про запас. У меня же все было наоборот. Зарплата средняя, расходы обычные, и в конце месяца всегда одно и то же чувство: ну куда тут еще откладывать.

Я долго пытался сделать свой бюджет статичным, как будто каждый месяц идентичен предыдущему. Это вызывало стресс: зимой не хватало на отопление и подарки, летом — на отпуск, а в межсезонье я чувствовал вину за неспособность накопить. Выход пришел, когда я перестал бороться с цикличностью жизни и принял ее, создав сезонный бюджет.

Хочу поделиться своей историей. Может кому то она поможет. У меня несколько лет были долги и я постоянно жил в тревоге. Я просыпался и первым делом думал о платежах. Я ложился спать и накручивал себя, что завтра опять будут звонить коллекторы. Честно скажу, я долго пытался закрывать все разом, но в какой то момент понял, что так только загоняю себя в яму. Я решил сначала просто остановиться и спокойно разложить ситуацию по частям.

Я работаю в крупной компании, нормальная должность, понятные задачи. В какой-то момент мне подняли зарплату. Не символически, а ощутимо. Я помню это чувство. Казалось, ну все, теперь-то точно станет легче. Больше кэша, больше свободы, меньше переживаний.

Я долго пытался строить идеально детализированные финансовые планы, как маршрут в GPS. Но жизнь постоянно вносила коррективы, и я чувствовал себя неудачником, когда приходилось сворачивать с пути. Пока не сменил парадигму: теперь у меня не GPS, а финансовый компас.