Повышение цен после Нового года из-за роста НДС. Как это отразилось на нас.

Все, наверное, ощутили повышение цен с Нового года.

С 1 января традиционно повышаются тарифы на все коммунальные расходы, электроэнергию, газ, бензин, железнодорожные перевозки и многое другое. Это повышает себестоимость всего.

Увеличение других фискальных нагрузок с нового года: Повышение акцизов (на топливо, сигареты, алкоголь), тарифов страховых взносов, изменения в налоге на прибыль. Это увеличивает издержки бизнеса. Рост минимальной зарплаты (МРОТ): Ведет к увеличению фонда оплаты труда и затрат бизнеса.

При неизменной зарплате люди могут купить меньше товаров и услуг. Это называется снижением реальной покупательной способности. Особенно сильно бьёт по малообеспеченным и фиксированным доходам (пенсионеры, студенты, бюджетники), которые тратят почти все деньги на текущее потребление (еда, коммуналка, лекарства). Для них повышение НДС равносильно прямому снижению дохода.

Таким образом, цены растут не ровно на разницу в ставке (2%), а часто больше, так как бизнес может использовать ситуацию для "округления" цен и компенсации других издержек.

Итог: как ощущает себя рядовой гражданин:

-В кошельке: Денег стало хватать на меньшее. Приходится экономить, отказывать себе в привычных мелочах.

-В магазине: Одна и та же корзина продуктов с каждым месяцем стоит всё дороже. Привычные товары "ужимаются" в весе или ухудшаются в качестве при той же цене (скрытая инфляция).

-В будущем: Планы откладываются. Накопить становится труднее. Возрастает неуверенность в завтрашнем дне.

-В обществе: Растёт чувство социальной несправедливости, так как налог в равной степени платят и богатый, и бедный, но для последнего это — существенная потеря в уровне жизни.

-В магазине: Одна и та же корзина продуктов с каждым месяцем стоит всё дороже. Привычные товары "ужимаются" в весе или ухудшаются в качестве при той же цене (скрытая инфляция).

Вывод из вышесказанного: Повышение НДС для населения — это прямое снижение уровня жизни. Его социальные и экономические последствия могут ощущаться ещё долго после самого повышения ставки. Эффективность такого шага оценивается тем, насколько государство сможет грамотно перераспределить собранные средства и смягчить удар для самых уязвимых групп1.

Вот и праздники прошли! Давайте устроим небольшую перекличку: у кого какое настроение в начале нового года?

А вы верите, что разные предметы могут обладать мистическими свойствами и привлекать в жизнь удачу и деньги? Я вот верю. И хочу рассказать о своих самых верных помощниках, которые помогают мне в финансовых вопросах.

Вчера на страницах Диалога столкнулась с такой проблемой, как плагиат. Началось с того, что вечером 4 января выложила пост "Когда есть цель - накопить деньги", в котором поделилась опытом накопления денег для лечения дочери у ортодонта. Обычная история, которая была в моей жизни.

Хочу поздравить "собеседников" с тёплым для души праздником - Рождеством Христовым!

Не знаю, много ли наших товарищей просматривали на выходных ленту Диалога. Я заходила сюда ежедневно и даже опубликовала пару постов. поэтому начало этого явления видела абсолютно ясно и четко.

Сегодня существует множество способов сохранить и приумножить свои сбережения. В условиях нестабильной экономики и низких процентных ставок важно подходить к управлению капиталом с умом и анализировать все возможные варианты. Простой вклад в банк — это далеко не единственный способ сохранить деньги. В этой статье мы рассмотрим несколько самых популярных и эффективных инструментов для инвестирования, а также дадим советы, как выбрать оптимальный вариант для вашего финансового положения.

Знакомо чувство, когда вроде и деньги были, но куда делись — непонятно? Виной всему — хаос в кошельке.

ИИ играет ключевую роль в трансформации глобальной экономики, добавляя триллионы долларов к ВВП через автоматизацию и инновации. К 2030 году его влияние может достичь 15–20% мирового ВВП, особенно в производстве, финансах и здравоохранении, где производительность растёт на 40%.[vc]

Знакомое чувство, когда на емейл или смс прилетает купон на 500, 600 или 1000 рублей?

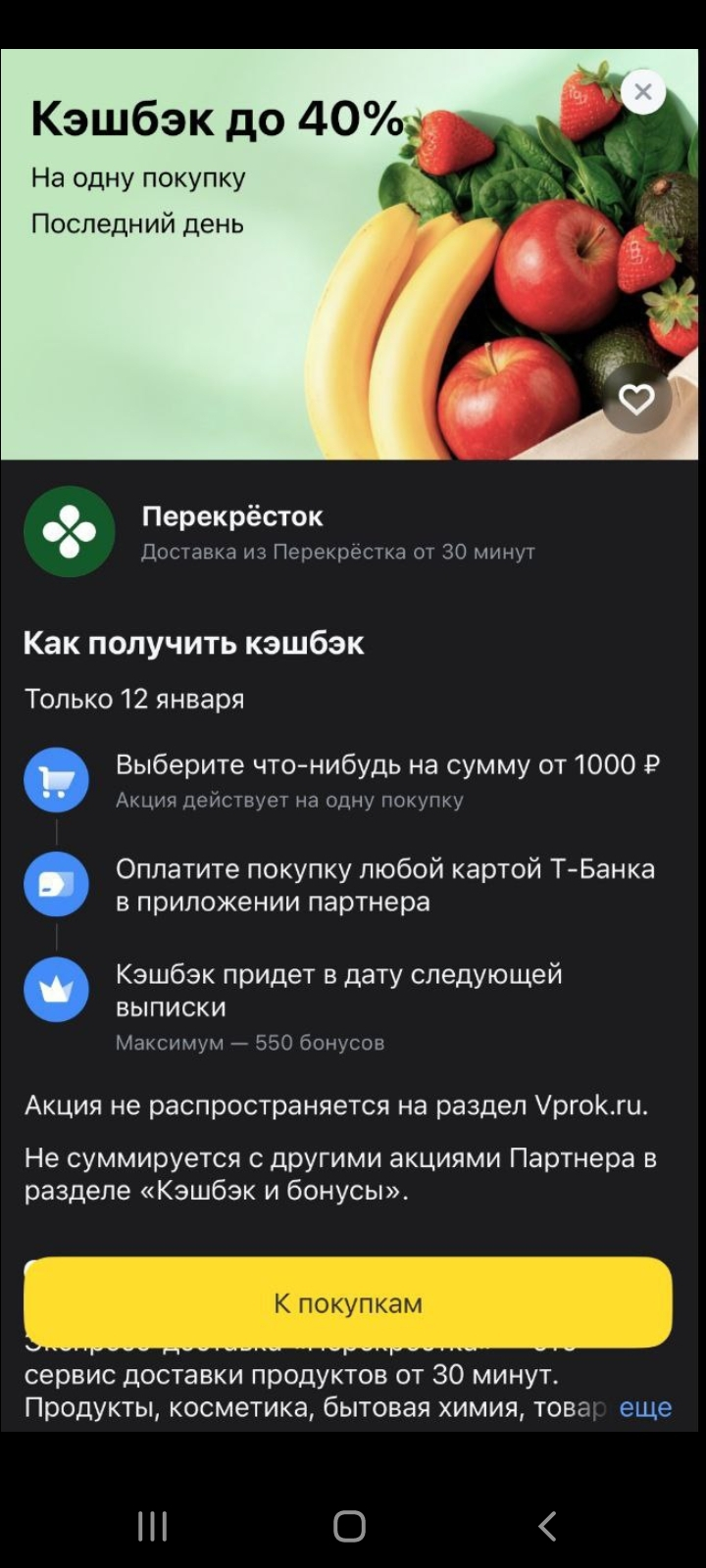

В Т-Банке 40% в Перекрестке в кэшбэке дня + 20% на первый заказ

Я работаю в продажах. Доход неплохой, но с плавающей частью. Каждый месяц разный. Долгое время у меня была классическая схема: сначала живу, трачу, радуюсь жизни, а в конце месяца смотрю, осталось ли что-то, чтобы отложить. Спойлер: почти никогда не оставалось.

Долгое время я был уверен, что откладывать деньги можно только при хорошем доходе. Типа сначала надо начать нормально зарабатывать, а уже потом думать про запас. У меня же все было наоборот. Зарплата средняя, расходы обычные, и в конце месяца всегда одно и то же чувство: ну куда тут еще откладывать.

Я долго пытался сделать свой бюджет статичным, как будто каждый месяц идентичен предыдущему. Это вызывало стресс: зимой не хватало на отопление и подарки, летом — на отпуск, а в межсезонье я чувствовал вину за неспособность накопить. Выход пришел, когда я перестал бороться с цикличностью жизни и принял ее, создав сезонный бюджет.

Хочу поделиться своей историей. Может кому то она поможет. У меня несколько лет были долги и я постоянно жил в тревоге. Я просыпался и первым делом думал о платежах. Я ложился спать и накручивал себя, что завтра опять будут звонить коллекторы. Честно скажу, я долго пытался закрывать все разом, но в какой то момент понял, что так только загоняю себя в яму. Я решил сначала просто остановиться и спокойно разложить ситуацию по частям.

Я работаю в крупной компании, нормальная должность, понятные задачи. В какой-то момент мне подняли зарплату. Не символически, а ощутимо. Я помню это чувство. Казалось, ну все, теперь-то точно станет легче. Больше кэша, больше свободы, меньше переживаний.