С 1 января 2026 года усилился контроль за банковскими переводами.

С 1 января 2026 года в России действует приказ Банка России №ОД-2506, согласно которому вводятся новые правила контроля за банковскими переводами. Изменения коснутся и граждан, и бизнес.

Как будет осуществляться контроль за переводами?

Проверка теперь проводится автоматически. Каждый перевод без исключения проходит через банковскую систему, которая сверяет его с расширенным списком признаков.

Расширяется перечень подозрительных операций. В 2024 году их было 6, теперь – 12.

1. Получатель в базе данных Банка России. Если реквизиты получателя (номер карты, телефон, счет) совпадают с информацией из базы ЦБ о мошеннических операциях, перевод блокируется мгновенно.

2. Совпадение с государственной системой противодействия киберпреступлениям. С 1 марта 2026 года операции сверяются с новой государственной информационной системой, созданной на основании Федерального закона № 41-ФЗ от 01.04.2025.

3. Устройство из базы мошенников. Если параметры вашего устройства (телефон, компьютер, планшет) совпадают с устройствами, ранее использовавшимися для мошеннических переводов, операция приостанавливается.

4. Нетипичная операция. Банк анализирует время, место (геолокация), устройство, сумму, частоту переводов и получателя. Резкое отклонение от вашего обычного поведения становится поводом для блокировки

5. Получатель в антифрод-системах банка. Если получатель ранее фигурировал во внутренних перечнях банка как участник мошеннических схем, перевод блокируется.

6. Возбуждение уголовного дела. Наличие документально подтвержденной информации о возбуждении уголовного дела в отношении получателя за мошенничество.

7. Подозрительные звонки и сообщения. Если за 6 часов до перевода у вас были нехарактерные телефонные переговоры по продолжительности или частоте, или резко выросло количество SMS (в том числе от банков, Госуслуг, с новых номеров) — операция блокируется.

8. Вредоносное ПО и нетипичное поведение в сессии. Банк получил информацию от операторов связи или выявил самостоятельно: вредоносные программы на устройстве, использование нетипичного провайдера, операционной системы, приложения, применение инструментов для сокрытия сессионных данных.

9. Смена номера телефона. Если вы меняли номер телефона в интернет-банке или на портале Госуслуг менее чем за 48 часов до попытки перевода — блокировка гарантирована.

10. Изменение параметров устройства. Выявлена смена SIM-карты, идентификационного модуля устройства или других параметров до подтверждения принадлежности номера клиенту.

11. Трансграничный перевод + внесение наличных. Вы перевели более 100 тысяч рублей за границу физическому лицу, а затем в течение 24 часов попытались внести наличные через банкомат по цифровой карте — операция приостанавливается.

12. Цепочка переводов через СБП. Самый опасный для обычных клиентов новый признак: вы получили более 200 тысяч рублей по СБП на свой счет с другого своего счета, затем в течение 24 часов пытаетесь перевести деньги третьему лицу, которому не переводили минимум 6 месяцев. Результат: банк блокирует вторую операцию как подозрительную.

Переводы близким и родственникам, с которыми есть регулярные операции, как правило, не блокируются. Однако если это крупная сумма (более 200 тысяч рублей) и перевод делается человеку, которому не совершались операции последние полгода, рекомендуется указать назначение платежа и быть готовым подтвердить родство.

Разберёмся, кто и в каком случае подвергнется проверке в первую очередь.

Банк обратит внимание на клиентов, получающих или отправляющих крупные суммы (от 200 тысяч рублей). Могут показаться подозрительными операции, которые попадают под «стоп-факторы» (например, переводы между физическими лицами на суммы, не соответствующие их обычным доходам, частые переводы «туда-обратно», переводы в адрес подозрительных юрлиц). Также вызовут сомнения граждане, получающие регулярные переводы от множества лиц (например, самозанятые, фрилансеры без официального статуса, продавцы на маркетплейсах). Банки могут блокировать переводы на 1–2 дня для проверки, запрашивать у клиента документы, подтверждающие источник средств или цель перевода. При отказе пояснить — операцию отклонят.

Стоит быть внимательными при осуществлении банковских операций малому бизнесу и индивидуальным предпринимателям.

В первую очередь контроль за транзакциями затронет ИП, которые используют личные карты для бизнес-расчётов (например, получают оплату от клиентов на физлицо).

Также попадут под подозрение предприниматели, чьи операции не соответствуют заявленному виду деятельности (например, переводы за рубеж без явных причин).

И очевидно вызовут вопросы те, у кого есть расхождения между декларируемыми доходами и оборотами по счетам.

В результате банк может заблокировать счёт (в том числе, на личной карте, если там осуществляется бизнес-оборот) и передать данные о подозрительных операциях в ФНС.

Главной пострадавшей категорией предпринимателей станут самозанятые и фрилансеры. Многие из них работают без официального статуса и получают оплату на карты физлиц. Регулярные поступления на карту из разных источников без договоров могут быть расценены как незадекларированная предпринимательская деятельность. Банки передадут информацию в налоговую, которая может потребовать уплаты налогов и штрафов.

Усилится контроль за транзакциями в пользу иностранных юрлиц и физлиц, особенно в «недружественные» страны.

Введение проверок банковских операций позволит выявить участников «серых» схем, подобных обналичиванию денег через физлиц, выводу средств в цифровую валюту с последующей конвертацией в рубли, дроблению крупных сумм на мелкие переводы и других. Алгоритмы банков и Росфинмониторинга стали умнее. Новые технологии, защищённые законом, выявят цепочки подозрительных операций, блокируют счёт и передадут информацию в правоохранительные органы.

Что делать, чтобы избежать проблем:

1. Используйте счета, соответствующие целям: – для бизнеса откройте расчётный счёт ИП или ООО. – для фриланса/самозанятости оформите официальный статус.

2. Готовьте документы для крупных переводов: договоры, справки о доходах, акты.

3. Не участвуйте в сомнительных схемах (обнал, переводы чужих денег за «процент»).

4. Заранее предупреждайте банк о нестандартных операциях (например, о получении крупного подарка).

Новые правила направлены не на обычные бытовые переводы (оплата ЖКХ, покупки, переводы родным), а на рискованные или «теневые» операции. Однако под контроль могут попасть и те, кто просто не оформил свою предпринимательскую деятельность легально. Рекомендуется привести финансовые потоки в соответствие с законодательством.

Вот и праздники прошли! Давайте устроим небольшую перекличку: у кого какое настроение в начале нового года?

Пришло время подвести итоги конкурса, в котором вы пытались запечатлеть драгоценные моменты новогоднего чуда и поделиться ими с сообществом.

Как напоминает «Парламентская газета», отсутствующие пенсионные баллы можно будет приобрести за деньги в 2026 году (впрочем ранее это тоже можно было сделать). Цена одного балла, который одновременно засчитывается и как год страхового стажа, составит 65,6 тысячи рублей. Это выше, чем в предыдущем году - в прошлом году цена одного страхового балла составляла 60 450 рублей.

Вот и начался 2026 год, и полетели первые ласточки!

Заметила, что в некоторых магазинах, аптеках настойчиво предлагают оплату по QR-коду.

КЕБ снизил ставки по вкладам на сроках 1год и 1, 5года.

ТКБ снижение ставок по вкладам: ,, Новый Хит,, , ,, Новые деньги,, с 17.01. завтра

Вы когда-нибудь задумывались, глядя на ночное небо, что там — за самым краем видимого пространства? Современная наука всё чаще говорит о том, что наш мир — это лишь одна страница в бесконечном томе библиотеки.

МТС банк снизил % ставки по вкладам. Вклад МТС,, деньги ,, ушёл в архивные продукты.

Банк Локо снижает с 19.01 ставки по всем своимНС из линейки с 19.01. По приветсвенным ставкам , открытым до 19.01 снижения не будет

Совкомбанк снизил % ставки по всей линейки вкладов. Снижение ~0, 5%

Дорогие друзья! Вот и завершилась наша предновогодняя акция «Декабрьская рулетка»! Она была запущена в прошлом месяце с участием праздничного символа нового 2026 года — Займки-Бурки!

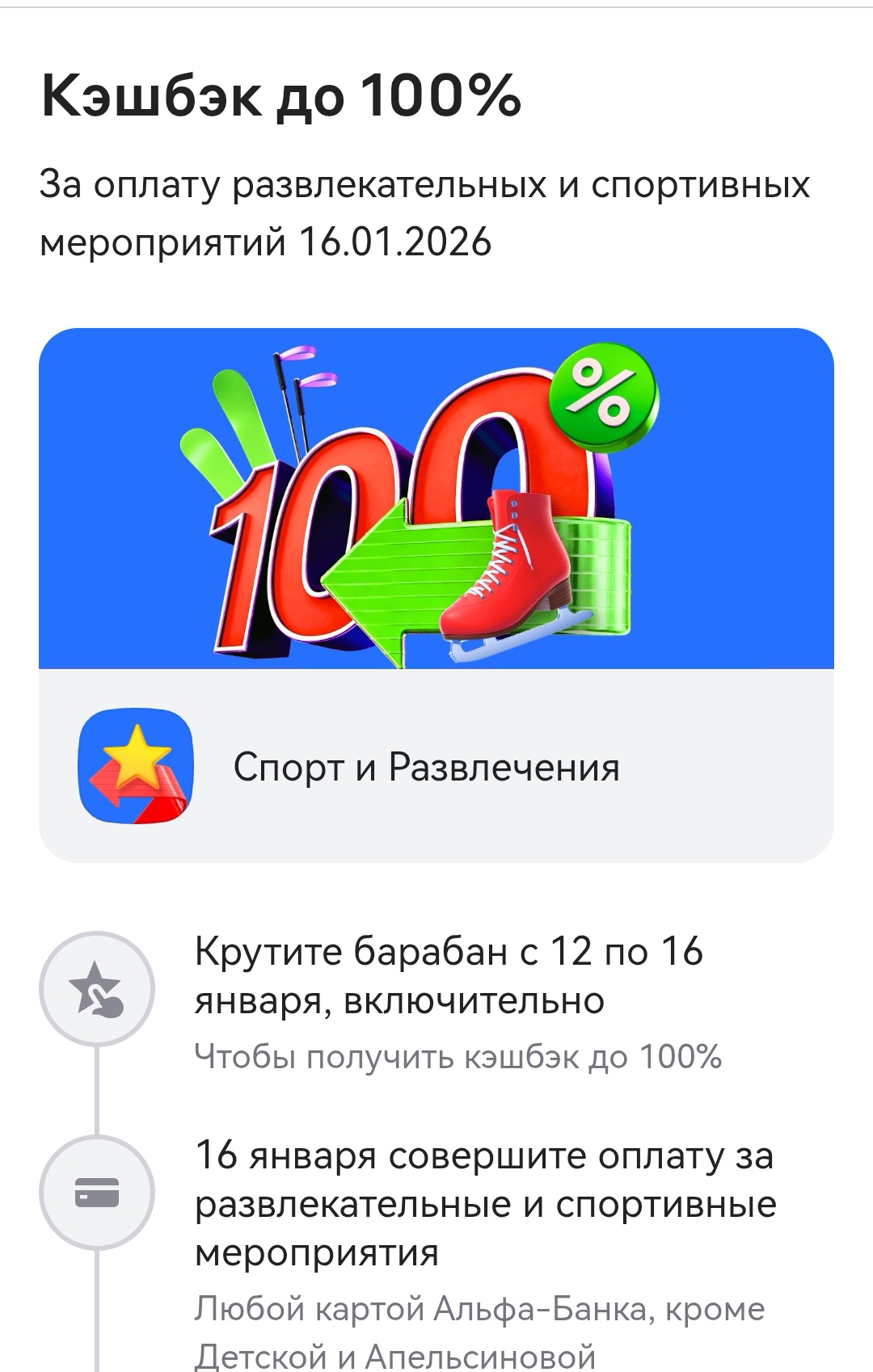

В Альфа-Банке 16 января 2026 года можно совершить оплату за развлекательные и спортивные мероприятия и получить кэшбек до 100%.

«Ингосстрах», один из лидеров рынка страхования в России, выплатил своим клиентам более двух миллиардов рублей в сегменте автострахования за период 22 декабря — 4 января. В том числе, по каско было выплачено более 747 миллионов рублей, а по ОСАГО — более 1,3 миллиарда рублей.