Индивидуальный кредитный рейтинг: что это и зачем он нужен!

Этот показатель позволяет сразу понять, все ли в порядке с вашей кредитной историей. Или же с ней есть проблемы — а из-за них банки, микрофинансовые организации (МФО) и другие кредиторы могут отказать в ссуде.Имеет смысл узнать свой рейтинг перед тем, как обратиться в банк или МФО за крупной суммой. И пару раз в год не помешает проверять его просто на всякий случай — убедиться, что ваша кредитная история не испортилась из-за каких-то технических ошибок или чужих займов, оформленных на ваше имя.Индивидуальные рейтинги рассчитывают бюро кредитных историй (БКИ) – специальные организации, где хранится информация о ваших кредитах и займах. Причем банки, МФО и другие ваши кредиторы передают данные в любые бюро по своему выбору — из-за этого нередко появляется сразу несколько рейтингов, и они могут различаться. Важно проверять их все.Ведь прежде чем выдать новый кредит, банки и МФО, скорее всего, запросят отчеты из нескольких БКИ. Если хотя бы одно бюро присвоило вам низкий рейтинг, стоит проанализировать причины и подумать о том, как улучшить свою кредитную историю.

Сам по себе высокий рейтинговый балл не гарантирует, что все банки будут рады выдать вам кредит. А низкий — что у вас нет шансов.Как правило, при оценке заемщика кредиторы рассматривают больше факторов, чем в рейтингах БКИ. В первую очередь они рассчитывают показатель долговой нагрузки (ПДН) человека — какая часть ежемесячных доходов заемщика будет уходить на платежи по всем его кредитам, в том числе тому, за которым он обратился.Помимо кредитной истории и ПДН, банки и МФО могут анализировать данные о трудоустройстве, составе семьи и другие обстоятельства, которые влияют на платежеспособность клиента. Поэтому в некоторых случаях кредиторы отказывают заемщикам даже с высоким баллом от БКИ.Скажем, банк может не выдавать ипотеку заемщикам, у которых стаж на последнем месте работы меньше полугода. Даже если у них безупречная кредитная история и, как следствие, высокий рейтинг.И наоборот — бывает, что человеку одобряют ссуду, несмотря на низкий рейтинг от БКИ. Например, он ни разу не брал кредитов и займов, и бюро присвоило ему невысокий балл, потому что не в состоянии сделать вывод о его финансовой дисциплине. Но банк считает его надежным клиентом со стабильным доходом.

Рейтинг поможет вам выяснить, не станет ли кредитная история препятствием при оформлении новой ссуды. Если у вас низкий рейтинг, важно разобраться с причинами. Подсказки — на что обратить внимание — вы найдете в отчете БКИ. Вместе с рейтинговым баллом бюро дают список факторов, которые сильнее всего повлияли на результат.Не исключено, что плохой рейтинг возник из-за просрочек. А вам казалось, что задержка платежа на день-два большой роли не играет. Или бюро понизило вам рейтинговый балл из-за того, что у вас много незакрытых кредитов и займов. Ведь высока вероятность, что вы по невнимательности пропустите срок платежа или не справитесь с большой долговой нагрузкой.

Если рейтинг оказался в желтой или красной зоне, разберитесь, почему так произошло, и попробуйте исправить эти ошибки. Предельно аккуратно выплачивайте те кредиты и займы, которые у вас уже есть. Когда их много — постарайтесь погасить несколько из них досрочно. Закройте ненужные кредитки или попросите банки снизить по ним лимиты. Со временем негативные факторы устареют, ваша кредитная история улучшится — и рейтинг это покажет.

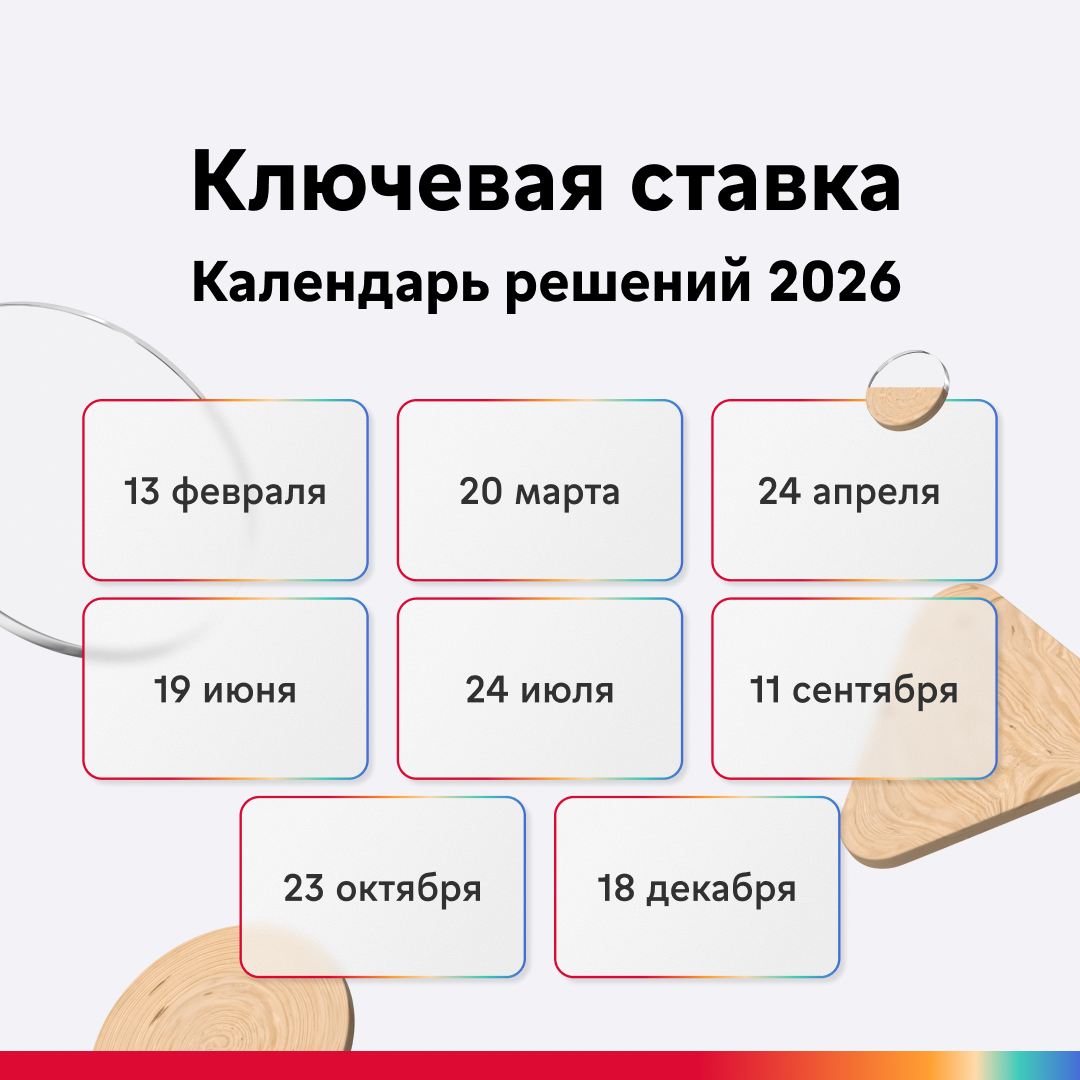

⚡️ Ключевая ставка может снизиться до 11-13% годовых во второй половине года, считают наши аналитики.

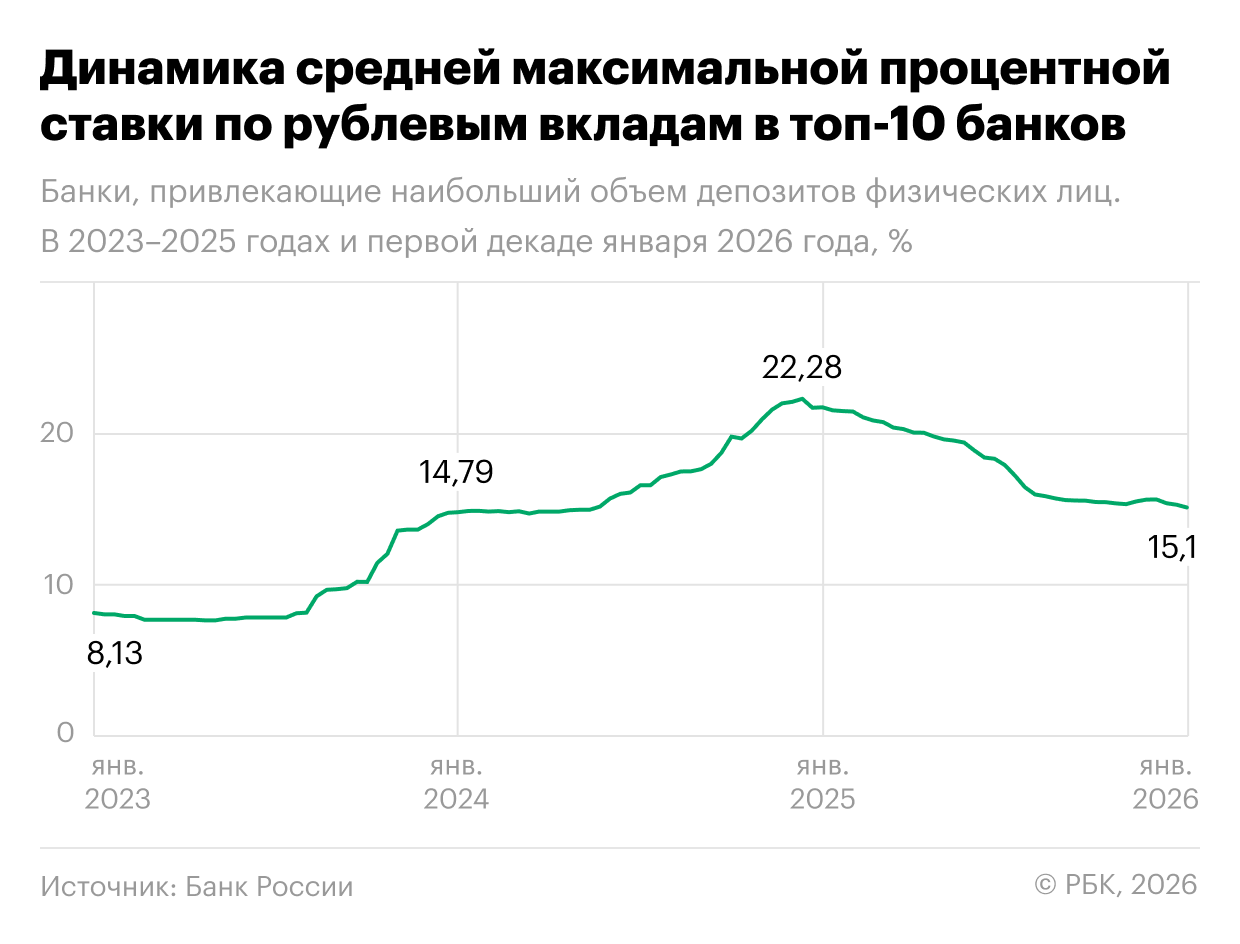

Крупнейшие российские банки значительно уменьшили проценты по вкладам для населения в течение последнего месяца. Это стало реакцией на решение Банка России о смягчении денежно-кредитной политики. Об этом пишут «РБК Инвестиции».

Ключевым фактором послужило снижение ЦБ ключевой ставки до 16% годовых на заседании 19 декабря, что ведет к удешевлению кредитов и снижению доходности по депозитам.

Так, за месяц средняя максимальная ставка в топ-10 банков по вкладам на три месяца упала до 15,15%, на...

Очередной раз, выбираем категории в Альфа-Банке на февраль. У меня , не очень 🆗.

ЦБ опубликовал статистику по доле вкладов россиян в рублях на ноябрь 2025 года - она составила 94,5%. Соответственно валютные вклады в данном случае составляют лишь 5,5% от общего объема сбережений.

Повышенная процентная ставка в первые 3 календарных месяца составляет

13,5% годовых. Ставка действует на остаток до 1,5 млн рублей.

Для счетов, открытых 31.01.2026, 28.02.2026, 31.03.2026 и 30.04.2026 повышенная

процентная ставка действует 2 календарных месяца.

С 4-го месяца и на остаток свыше 1,5 млн рублей действует базовая ставка 8%

годовых.

Проценты начисляются на ежедневный остаток.

Банк России объявил о рекордной сумме международных резервов России: 26 декабря 2025 года они составляли 763,9 млрд долларов. Тогда недельный прирост составил 11,3 млрд долларов - плюс 1,5% по отношению к показателям прошлой недели. Главной причиной стремительного роста, по мнению экспертов, стала положительная переоценка активов. Эксперты не исключают, что международные резервы России продолжат расти и дальше, обновляя рекорды. По крайней мере, сейчас к тому есть все предпосылки.

Серьезно. Я полгода тестировал одну схему и просто делюсь результатом.

Сначала столкнулась сама, а теперь увидела еще и в новостях!

Клиентам, привыкшим оплачивать покупки по QR-коду, иногда отказывают, ссылаясь на технические проблемы и предлагая использовать приложение другого банка. Однако эта ситуация изменится с 1 сентября, когда в силу вступает Федеральный закон № 248-ФЗ. Согласно ему, все российские банки будут обязаны применять единый универсальный платежный код (УПК) при любых переводах средств.

Кажется, что деньги на счету и деньги на вкладе — это почти одно и то же. Но разница в доходности может составлять десятки тысяч рублей в год. Давайте разберемся, когда выгоднее открыть вклад, а когда достаточно просто накопительного счета.

Я не считаю кредиты ни абсолютным злом, ни универсальным спасением. Это просто инструмент. Проблемы начинаются тогда, когда мы перестаём это понимать и начинаем верить рекламе или собственным эмоциям.

Пенсионные накопления-2026: как теперь рассчитывают выплаты и кто получит деньги сразу

С 1 марта 2025 года граждане РФ могут установить в своей кредитной истории самозапрет на заключение с ними банками и (или) микрофинансовыми организациями (МФО) договоров потребительского кредита (займа).

Всем привет, пользуюсь банком уже второй год решил немного рассказать свои впечатления про него