Финансовая грамотность в школе: обязательный предмет или факультатив?

Финансовые решения сегодня начинаются задолго до окончания школы. Подростки пользуются банковскими картами, оформляют подписки, сталкиваются с рассрочками и онлайн-платежами. При этом системных знаний о деньгах у большинства нет.

Сейчас финансовая грамотность в школах чаще всего существует как часть других предметов или в формате факультативов. В итоге доступ к этим знаниям получают не все. Многое по-прежнему перекладывается на родителей, но их собственный финансовый опыт часто строился на ошибках, а не на обучении.

Отдельный обязательный предмет мог бы дать всем школьникам одинаковую базу: понимание доходов и расходов, процентов, кредитов, налогов, финансовых рисков и ответственности. Не про сложные инвестиции, а про повседневную реальность взрослой жизни. Что могло бы помочь избежать последствий в будущем.

Факультатив, в свою очередь, даёт гибкость и выбор, но охватывает лишь тех, кто уже мотивирован или кому повезло со школой и преподавателем.

Какой формат, на ваш взгляд, был бы эффективнее — обязательный предмет для всех или факультатив? И почему?

Пришло время подвести итоги конкурса, в котором проводили перекличку.

Информируем читателей и авторов Диалога об обновленных условиях акции «Пост в Диалоге» в рамках программы лояльности.

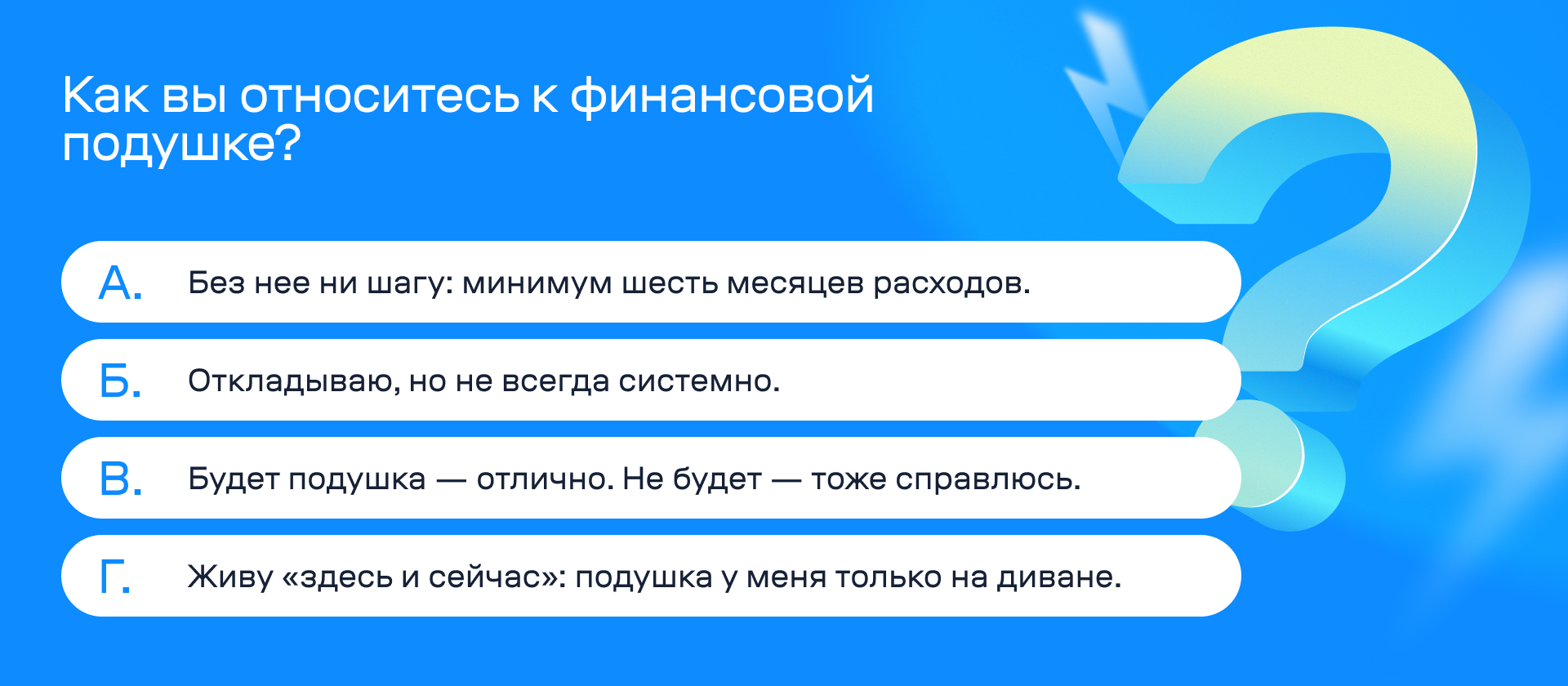

Иногда кажется, что с деньгами у всех примерно одинаково: работа, счета, какие‑то сбережения. Но стоит заглянуть глубже, и выясняется, что кто‑то живет по жесткому плану, кто‑то «ловит момент», а кто‑то тихо строит свои финансовые стратегии в тени трендов.

Спасибо всем, кто включился в мою небольшую активность! Мы обсуждали, что выбрать — стабильность или свободу, и комментарии превзошли все ожидания. Было множество вдумчивых, честных, иногда философских мнений.

Решил продолжить тему про налоговые вычеты и сегодня с утра как раз попалась любопытная инициатива от депутатов.

Почему «выгодные условия» в банках часто оказываются не такими выгодными

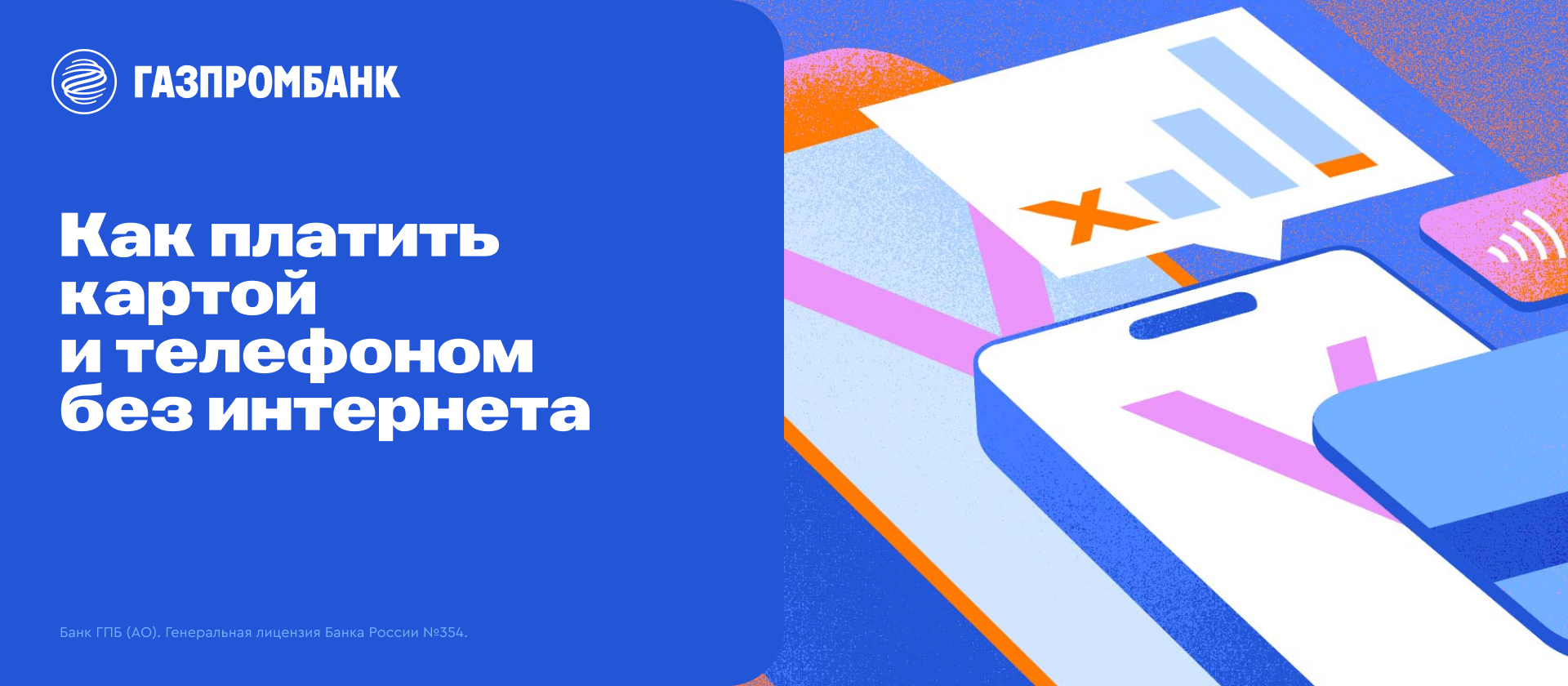

Когда мобильный интернет пропадает, кажется, что оплатить покупку уже не получится. Но и карта, и телефон, и платежный стикер умеют работать офлайн. Это не особая функция, а часть платежной инфраструктуры.

За последние пару лет я заметил странную вещь: мы всё чаще выбираем банк не головой, а привычкой. Приложение не лагает — значит, «банк хороший». Кэшбэк капает — отлично, разбираться дальше лень. А потом внезапно появляется комиссия, меняются условия или блокируется операция, и начинается квест под названием «докажите, что вы — это вы».

СК «Росгосстрах Жизнь», как официальный партнер Всероссийской федерации танцевального спорта, брейкинга и акробатического рок-н-ролла (ФТСАРР), поддержит масштабные соревнования по танцевальному спорту во всех федеральных округах России. Они пройдут в Красноярске, Екатеринбурге, Уфе, Волгограде и других городах.

Слежу за новостями Вологодской области, где в начале 2025 года было введено подобие "сухого закона". Сообщается, что за год потребление алкоголя составило 9,52 литра на человека, что на 0,42% меньше, чем годом ранее.

Платёжное кольцо - это технически самая обычная дебетовая карта с PayPass (бесконтактной оплатой) с точно таким же 16-значным номером, сроком действия, CVV...

Так почему же банк не в состоянии продлить срок его действия? У меня практически все карты всех банков Виза, МК и даже Мир - давно просрочены, но банки их автоматически пролонгируют. Все. Кроме кольца. И поддержка, и в самом банке убеждают, что именно кольцо имеет свой срок действия, несмотря на то, что - повторюсь - это технически самая...

Уже видели новый барабан суперкэшбэка в пятницу от Альфа-банка?

Многие относятся к личным финансам как к чему-то сложному и скучному. Таблицы, проценты, термины — всё это отпугивает. Но на самом деле базовое управление деньгами похоже на наведение порядка в доме: сначала разбираемся, что есть, потом решаем, что оставить, а от чего избавиться.

Знаете, какое у меня сейчас самое волшебное чувство? Это момент между «создать» и «оживить».