Практические аспекты и методология управления рисками компании

Каждая организация, в целях которой получение прибыли, сталкивается в области операционной деятельности с внутренними и внешними рисками. Управление рисками компании происходит посредством принятых решений, в том числе влияющих на стоимость в сторону её уменьшения и увеличения либо её сохранения.

С учётом того, что риск – это производная часть в реализации цели в рамках увеличения стоимости бизнеса. Стратегические компании вовсе не ориентированы на полную минимизацию рисков и сведению их к нулю. Напротив, за счёт рационального управления ими во всех отделах и процессах производства, чтобы достичь точки, в которой степень риска будет ни низкой, ни высокой, а достаточной для эффективного осуществления стратегически важных задач и целей. Такая точка является зоной оптимальности по принятию и контролю риска.

Для проведения оценочного анализа рисков процесс компании должен отвечать требованиям: возможность применения на практике, надёжность и устойчивость перед частыми изменениями, доступность для понимания [1].

Процесс, связанный с управлением рисками компании, характеризуется их индивидуальностью и имеет ряд аспектов по его выработке, таких как сложность и количество, месторасположение региона, финансовые показатели. Тем не менее, все организации связаны общностью цели – добиться высокого уровня организации процесса по управлению бизнес-рисками, что является высшим уровнем по достижению зрелости в руководстве корпорацией и её развитии.

Согласно методологии и интегрированной модели концептуальных основ по управлению рисками организации (COSO ERM) процесс идентификации и оценочной аналитики риска намечает следующие шаги и определяет события, позволяющие свести уровень риска до желаемого (т.е. контрольные процедуры позволяют среагировать и сформировать «ответ на риск») [2]. Это способствует организации сфокусировать внимание менеджмента на угрозах высокой степени и потенциально благоприятных возможностях. Оценочная деятельность в комплексе с ранжированием рисков по приоритетам компании определяет оптимальные зоны, в рамках которых последовательность действий обходится без тотального контроля (терпимость к ошибкам).

Предшествующим шагом оценки риска является его идентификация, по результатом которой формируется детальный список рисков, систематизированных по группам (стратегические; оперативные; финансовые; риски, соответствующие нормам регулирования и регламенту правил) и подгруппам (ликвидные риски, рыночные, кредитные и др.). Перечень рисков может быть составлен согласно отделам производства, функциям бизнеса, инвестиционным проектам и проектам с высоким показателем капиталоёмкости). Таким образом, этот этап позволяет установить портфель рисков.

На стадии оценки рисков первоначальным образом рассматривается разработка единого перечня с критериями оценки для всех штатных единиц, корпоративных процессов, функций производства. Оценка шансов и рисков, как правило, происходит в зависимости от того, насколько существенно их влияние и какова вероятность их возникновения. Некоторые из компаний утверждают о продуктивности оценивания риска благодаря дополнительным критериям, таким как скорость наступления и уязвимость.

В свою очередь, действия по оценки заключаются в установлении ранга каждого риска в системе производства (посредством матрицы существенности и вероятности, а также прочих дополнительных условий).

Данный этап проходит в две стадии:

· первоначальное измерение уровня контроля через степень риска по качественным параметрам с применением комплекса методов, к которым относятся анализ плановых данных (финансовых и операционных), интервью и кросс-функциональное взаимодействие подразделений, анкетирование (опросы), сопоставительный анализ на базе эталонных характеристик (бенчмаркинг), аналитика сценариев по вероятности;

· осуществление количественной оценки реестра рисков по уровню важности за счёт создания математических моделей вероятностей (например, модель причинно-следственной связи (стохастическая модель), которая используется для оценивания валовой и чистой прибыли, а также реального движения денежных средств в ходе установленного горизонта времени при назначенных надёжных уровнях по вводу данных).

Рискам не свойственна изолированность. Организации едины во мнении, что управление рисками должно осуществляться с учётом их взаимодействия. Риски, которые по началу представляют собой простые элементы, могут не только обладать потенциалом к причинению ущерба, но и повлиять на возникновение возможностей в виду их связи с факторами, условиями или же с иными событиями [3].

Таким образом, тенденция современности указывает на то, что компании придерживаются к рассмотрению рисков в их целостности и интеграции с использованием таких техник, как матрица рисков в их взаимодействии, агрегированное распределение вероятностей, а также применение диаграммы «галстук-бабочка».

Ранжирование рисков по приоритетам – это система управлениями рисками методом сравнения их уровня с заведомо установленными целевыми уровнями и порога значения уровня существенности. Рассмотрения риска таким образом осуществляется не только с точки зрения критериев субъективности (репутация, уязвимость, влияние на безопасность, быстрота наступления), но и с позиции финансовой вероятности и воздействия.

Результативные показатели факторов оценки риска впоследствии становятся базисом по фиксации процедур, которые обозначены как «ответ на риск», в процессе которых:

· определяются варианты по реагированию (принять, отклонить, распределить, предотвратить);

· проведение экономического анализа «затраты-выгоды»;

· осуществляется стратегическое реагирование;

· разработка плана действий, в том числе устанавливается порядок по реализации контрольной процедуры и методология по оценке их исполнения.

В следствие этого, триггеры событий, являющиеся инициаторами в оценивании риска, могут быть однократными для компаний, к примеру, возникновение нового проекта, слияние актива, его приобретение или отчуждение либо масштабная реструктуризация. В то же время необходимо понимать, что основные риски из операционной группы характеризуются динамичностью и нуждаются в непрерывном отслеживании и их оценки, например, конкретные рыночные, производственные или финансовые риски. Результативные оценочные показатели служат предупреждением с требованием пересмотреть направления деятельности менеджмента в отношении рисков, возможностей и их воздействию на стоимость бизнеса в условиях изменившихся обстоятельствах.

Библиографический список

1. Афонин, П. Н. Методология управления рисками : учебное пособие / П. Н. Афонин, Д. Н. Афонин. — Санкт-Петербург : Интермедия, 2017. — 260 c. — ISBN 978-5-4383-0120-2. — Текст : электронный // Электронно-библиотечная система IPR BOOKS : [сайт]. — URL: http://www.iprbookshop.ru/82256.html (дата обращения: 17.03.2020). — Режим доступа: для авторизир. пользователей.

2. Никулина, Н. Н. Финансовый менеджмент организации. Теория и практика : учебное пособие для студентов вузов, обучающихся по специальностям «Финансы и кредит», «Бухгалтерский учет, анализ и аудит», «Менеджмент организации» / Н. Н. Никулина, Д. В. Суходоев, Н. Д. Эриашвили. — Москва : ЮНИТИ-ДАНА, 2017. — 511 c. — ISBN 978-5-238-01547-7. — Текст : электронный // Электронно-библиотечная система IPR BOOKS : [сайт]. — URL: http://www.iprbookshop.ru/71231.html (дата обращения: 17.03.2020). — Режим доступа: для авторизир. пользователей.

3. Гиляровская, Л. Т. Анализ и оценка финансовой устойчивости коммерческих организаций : учебное пособие для студентов вузов, обучающихся по специальностям 080109 «Бухгалтерский учет, анализ и аудит», 080105 «Финансы и кредит» / Л. Т. Гиляровская, А. В. Ендовицкая. — Москва : ЮНИТИ-ДАНА, 2017. — 159 c. — ISBN 5-238-01074-5. — Текст : электронный // Электронно-библиотечная система IPR BOOKS : [сайт]. — URL: http://www.iprbookshop.ru/74876.html (дата обращения: 17.03.2020). — Режим доступа: для авторизир. пользователей.

По предложению одного из читателей решил немного осветить такую тему.

⚠️В январе 2026 года вступили в силу новые правила банковского контроля за переводами физлиц. ЦБ РФ расширил список критериев, которые могут указывать на подозрительные операции — и в рамках закона № 161-ФЗ «О национальной платёжной системе» банки обязаны отслеживать сомнительные транзакции и принимать меры.

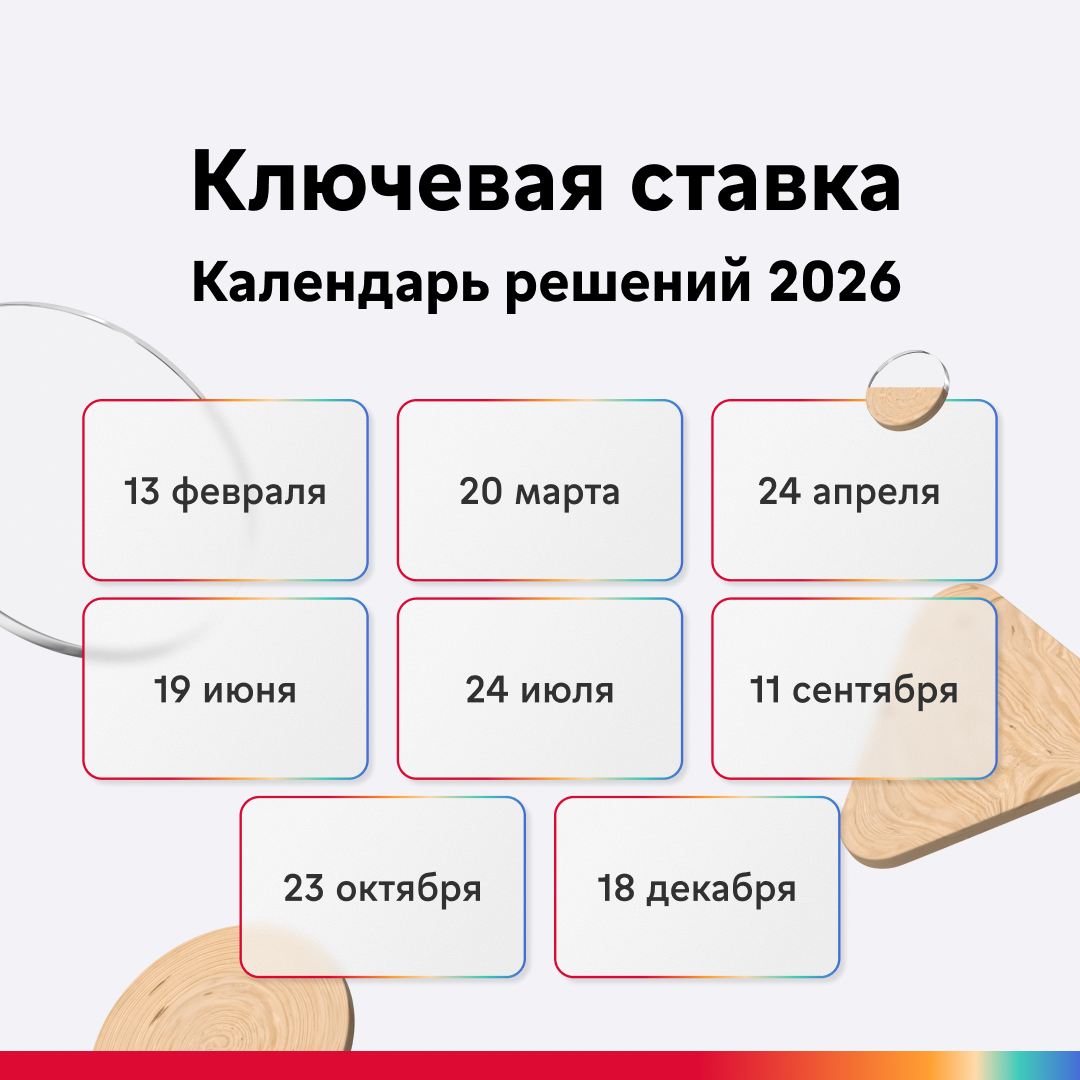

⚡️ Ключевая ставка может снизиться до 11-13% годовых во второй половине года, считают наши аналитики.

Развитие цифровых финансовых сервисов упростило доступ к деньгам и одновременно расширило возможности мошенников. Низкая финансовая грамотность и привычка доверять по-прежнему приводят к потерям средств и кредитам, оформленным без ведома человека. Подробно о том, как избежать этого и что делать, если мошенники уже получили от вас данные, рассказывает Вера Петина, директор департамента клиентского сервиса ООО МКК «Академическая» (бренд «ВебЗайм»).

Переводить с кредитной карты через Систему быстрых платежей по номеру телефона стало еще выгоднее.

Сегодня, 27 января 2026 года, экономический ландшафт разделился на два полюса: пока одни строят мосты, другие возводят стены. Этот день войдет в историю как момент «Великого торгового перелома», и вот почему это важно для каждого из нас.

Теперь доходность вклада «В плюсе» с опцией «Накопления» и сервисом Газпром Бонус составляет 7,56–15,1% годовых. Без подключения сервиса ставки будут на 1 п. п. ниже.

Теперь максимальная ставка по вкладам банка составляет до 15% годовых при оформлении депозита на 91 день.

В зависимости от остатка на счете процентные ставки в первые 2 месяца для новых клиентов составляют 5,5–13,6% годовых. С третьего месяца действуют базовые ставки 2,5–10,6% годовых. Проценты начисляются на ежедневный остаток.

Процентная ставка составляет 15,29% годовых. Минимальная сумма — 10 тыс. рублей. Срок размещения средств — 92 дня. Дополнительные взносы и расходные операции не предусмотрены. Проценты ежемесячно капитализируются.

Процентные ставки снижены на 31, 91 и 181 день и составляют 14,1%, 15,1% и 14,3% годовых соответственно. Ставки действуют для новых клиентов при оформлении в офисе и онлайн. Проценты выплачиваются в конце срока.

В зависимости от срока размещения и минимальной суммы ставки варьируются от 11,4% до 15,8% годовых при оформлении в офисе и от 11,7% до 15,8% годовых при оформлении онлайн. Дополнительные взносы и расходные операции не предусмотрены. Проценты выплачиваются в конце срока.

Банк ,, Металлоинвест ,, снизил % ставки по своему флагманского вкладу ,, Максимальный доход ,, по всем срокам. Макс. ставка по вкладу составляет: на сроке 91дн - 15, 1%

Данные мониторинга Банка России подтверждают устойчивую тенденцию к снижению доходности по рублёвым депозитам. По итогам второй декады января 2026 года средняя максимальная процентная ставка в десяти крупнейших банках страны составила 14,88% годовых.

По карте ,, ХАЛВА,, Совкомбанка , за покупку у каждого партнёра карты, клиенту по ,, Программе лояльности карта Халва,, начисляется 1б. ( ранее 5б ) в связи с изменением