Что ждет вкладчиков в 2026 году: снижение ставок и инфляция, мнение эксперта

В течение долгих лет банковские вклады для россиян были синонимом стабильности и надежности. Система вкладов с понятным механизмом, государственными гарантиями и предсказуемой доходностью создавала ощущение защищенности, что особенно важно в условиях экономических колебаний. Вклад был для миллионов граждан не просто финансовым инструментом, а символом уверенности в завтрашнем дне.

В периоды высоких процентных ставок банковская система переживала настоящий наплыв капитала. Люди несли в банки свои сбережения, продаваемые активы, и даже деньги, которые не планировалось тратить в ближайшие годы. Однако, как показывает практика, все хорошие вещи когда-нибудь заканчиваются.

Сигналы Центробанка: курс на снижение ставок

Экономист Герман Ткаченко отмечает, что в 2026 году российская экономика столкнется с завершением эпохи высоких депозитных ставок. Причина этого — изменение денежно-кредитной политики Центрального банка России, который принял окончательное решение о смягчении своей политики. Это чёткий сигнал для всех участников финансового рынка: ставки по депозитам неизбежно снизятся.

По прогнозу эксперта, в 2026 году ключевая ставка ЦБ будет находиться в пределах 13-15% годовых. Это повлияет на доходность вкладов, которая, по его оценкам, может снизиться до 9-11% к середине года, а затем и того ниже.

Важно отметить, что банки не действуют в изоляции. Они следуют за политикой Центробанка: если ключевая ставка снижается, значит, проценты по депозитам также понижаются. Это закономерность, с которой нельзя не считаться.

Однако снижение процентных ставок — это не единственная угроза для традиционных депозитных вкладов. Влияние на рынок оказывают изменения в налоговом законодательстве, а также повышение операционных издержек банков. Недавняя отмена налоговых льгот для ряда банковских операций, включая эквайринг, приведет к увеличению расходов финансовых учреждений. И, как часто бывает, эти расходы ложатся на вкладчиков: сокращение ставок по вкладам становится одним из способов компенсировать дополнительные затраты.

Экономист Герман Ткаченко считает, что февраль 2026 года станет критической точкой для вкладчиков. Время на принятие решения еще есть, но оно ограничено. Чем дальше, тем меньше возможностей для зафиксировать высокую доходность по вкладам.

По мнению эксперта, вкладчики сейчас находятся перед важным выбором: либо продолжать наблюдать за падением доходности и терять выгоду, либо начать осознанную диверсификацию своих средств. Пока в банках ещё есть предложения с повышенной доходностью, которые являются акционными и могут быть сняты в любой момент. Это шанс не только защитить свои сбережения от инфляции, но и заработать на них. Однако стоит помнить, что такие предложения — это временная аномалия на фоне общего снижения ставок.

Инфляция и рост цен: что будет дальше?

Ткаченко отмечает, что снижение доходности вкладов неизбежно приведет к увеличению потребительской активности. Люди начнут снимать свои средства и тратить их на товары, инвестиции, а также на недвижимость. В такой ситуации деньги на вкладе обесцениваются быстрее, чем приносят доход.

Сегодня мы находимся в моменте, когда пассивность может стать самой дорогой ошибкой. Банковские вклады уже не выполняют свою главную функцию — сохранение ценности денег. Тем, кто не начнёт думать стратегически и не примет меры сейчас, придется догонять других уже в будущем.

Эксперт советует, что если и открывать вклады по выгодным акционным условиям, то только на краткосрочный период — от 1 до 4 месяцев. Это позволяет минимизировать риски и в нужный момент вернуть средства, если ситуация на финансовом рынке изменится.

Вложение в депозит может быть привлекательным инструментом, но только при правильной стратегии. Если вы хотите сохранить свои сбережения и при этом не потерять на инфляции, важно диверсифицировать риски и не оставлять деньги в долгосрочных вкладах на фоне падающих ставок. Экономическая ситуация и изменения в политике Центрального банка требуют быстрого реагирования и гибкости со стороны вкладчиков.

По предложению одного из читателей решил немного осветить такую тему.

⚠️В январе 2026 года вступили в силу новые правила банковского контроля за переводами физлиц. ЦБ РФ расширил список критериев, которые могут указывать на подозрительные операции — и в рамках закона № 161-ФЗ «О национальной платёжной системе» банки обязаны отслеживать сомнительные транзакции и принимать меры.

Развитие цифровых финансовых сервисов упростило доступ к деньгам и одновременно расширило возможности мошенников. Низкая финансовая грамотность и привычка доверять по-прежнему приводят к потерям средств и кредитам, оформленным без ведома человека. Подробно о том, как избежать этого и что делать, если мошенники уже получили от вас данные, рассказывает Вера Петина, директор департамента клиентского сервиса ООО МКК «Академическая» (бренд «ВебЗайм»).

Переводить с кредитной карты через Систему быстрых платежей по номеру телефона стало еще выгоднее.

🤔 Вклады с разными сроками — какой из них выбрать?

Так вот, расскажу вам немного о Т-Банке и почему лично меня зацепили некоторые вещи. Во-первых, мобильность и удобство обслуживания — приложение работает быстро, интерфейс простой и понятный даже новичкам. Во-вторых, кэшбэк реально радует: бонусы начисляются почти везде, где покупаешь товары или услуги, причем выбор категорий широк — от еды до путешествий. Плюс процент на остаток неплохой, особенно если держать приличную сумму на счете. Третье — доступность сервисов онлайн: большинство...

Российский бизнес австрийской группы Raiffeisen Bank International (RBI) по итогам 2025 года зафиксировал чистый убыток в размере €86 млн после уплаты налогов. Об этом говорится в материалах, опубликованных на сайте группы. При этом прибыль до налогообложения по итогам года составила €406 млн, что указывает на существенное влияние разовых и внеоперационных факторов на итоговый финансовый результат.

Цены на драгоценные металлы заметно снизились по итогам торговой недели, следует из данных биржевых площадок. После обновления рекордных значений инвесторы перешли к фиксации прибыли, что привело к резкой коррекции котировок золота и серебра.

Помимо ключевых социальных выплат, в России будут проиндексированы и другие виды пособий для отдельных категорий граждан. Речь идёт о ежемесячных денежных выплатах (ЕДВ), которые получают люди с инвалидностью, ветераны боевых действий, а также граждане, имеющие особые государственные заслуги. Размеры выплат зависят от категории получателя и степени социальной поддержки, предусмотренной законодательством.

Сегодня хочу поднять вечный вопрос: что лучше - понятный банковский депозит или «вечное» золото? В моем портфеле сейчас есть и то, и другое, но цели у этих инструментов абсолютно разные. Поделюсь своими выводами, которые помогли мне не потерять на эмоциях.Вклады: Синица в рукахПри текущих ставках депозиты - это база. Я использую их для фиксации гарантированной доходности.Плюсы: Вы точно знаете, сколько получите в конце срока. АСВ страхует до 1,4 млн рублей, что дает спокойствие.Минус: Инфляция...

К январю 2026 года российская банковская система столкнулась с серьёзным оттоком средств, принадлежащих гражданам. По данным, на конец 2025 года, объём выведенных средств превысил триллион рублей, что привело к увеличению объёма наличных денег в обороте до 19,7 триллионов рублей. Особенно интересен тот факт, что эта тенденция наблюдается даже в традиционно спокойные месяцы — декабрь и январь, когда банки, как правило, активизируют предложения по депозитным вкладам, связывая их с ростом...

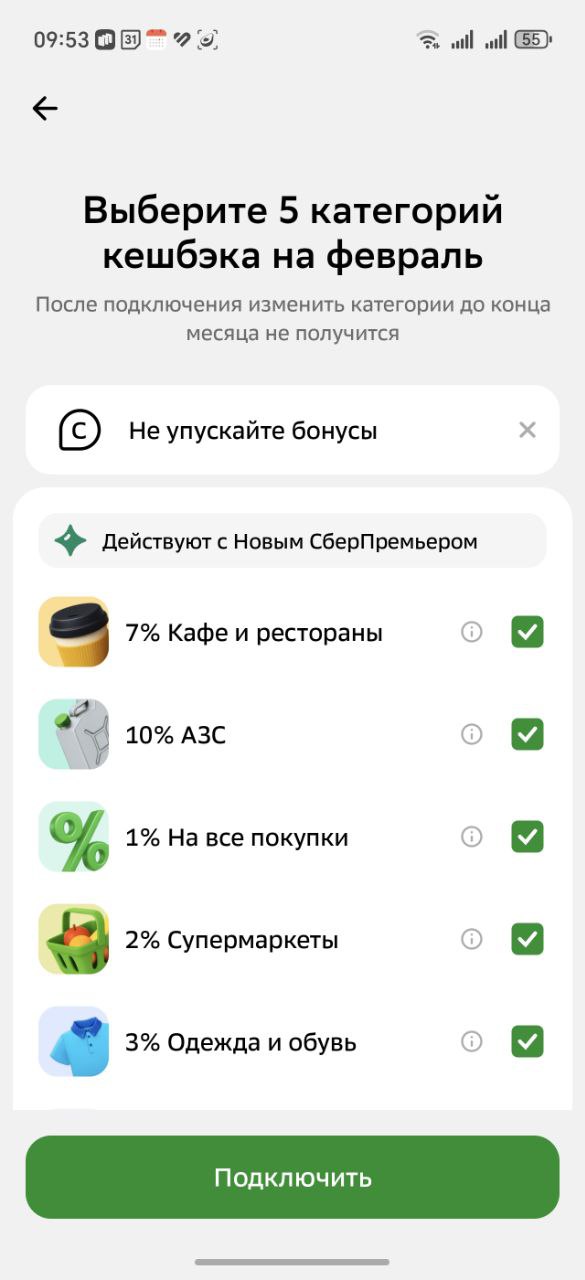

Как обычно, 1 февраля в Сбере появились категории повышенного кешбэка, которые можно выбрать.

Никакие никогда там не выбираю. Есть альтернатива.

Интересно узнать у банкстеров, ваш топ 3 банка на 2026 год?

Что делать в случае блокировки банком вашего исходящего или входящего денежного перевода