Накопительный счет или Вклад в 2026 году: где я храню деньги при ставке 15%

Честно скажу, в начале года у меня знатно припекало. С одной стороны новости про инфляцию, с другой банки завалили предложениями со ставками 15-16%. Казалось бы, радуйся и неси деньги, но я неделю не мог решить: заморозить всё на вкладе на год или оставить на накопительном счете, чтобы деньги были под рукой. Рассказываю, как я в итоге все посчитал и к чему пришел.

Ловушка свободных денег

Раньше я обожал накопительные счета. Манит эта свобода: сегодня положил, завтра забрал, проценты капают. Но в прошлом году я конкретно наступил на грабли. Снял крупную сумму на очень выгодную покупку (которая оказалась фигней), и в итоге потерял доход за месяц, потому что банк считал процент на минимальный остаток.

В 2026-м решил подойти к вопросу с холодной головой и калькулятором. Моя сумма для маневра - 500 000 рублей.

Мои расчеты на пальцах

Я сел и сравнил два реальных предложения, которые висели у меня в приложении.

1. Вклад Стабильный (15,5%): Без пополнения и снятия.

За год мои 500к превратятся в 577 500 рублей. Чистая прибыль - 77 500 руб.

2. Накопительный счет (13%): С ежедневным остатком и капитализацией.

Эффективная ставка тут выходит около 13,8%. В конце года на счету будет примерно 569 000 руб. Прибыль - 69 000 руб.

Разница почти в 8 500 рублей. Для кого-то мелочь, а для меня это пара походов в рестик или оплата страховки на машину. Но самое главное - ЦБ начал намекать на снижение ставки к концу года. Это значит, что мой накопительный счет может превратиться из 13% в 11% за один день, а вклад так и будет “кормить” меня по старой высокой ставке.

Как я разрулил ситуацию (мой кейс)

Я понял, что кидаться в крайности - это ошибка. Поэтому сделал финансовый слоеный пирог:

• 350 000 рублей я сразу запер на вкладе на год под 15,5%. Это мой неприкасаемый запас. Что бы ни случилось с рынком, эта доходность у меня уже в кармане.

• 150 000 рублей оставил на накопительном счете. Это те деньги, которые могут понадобиться на ремонт или внезапный отпуск.

Пара слов про налоги

Кстати, чуть не проспал момент с налогами. С моими 77 тысячами прибыли я, скорее всего, проскочу мимо НДФЛ в этом году (лимит при текущей ставке ЦБ позволяет), но если у вас на счетах больше миллиона - считайте внимательнее. Обидно будет заработать на вкладе и отдать кусок просто из-за того, что не разбросал суммы по родственникам.

Итог

Мой совет: не гонитесь за мнимой свободой накопилок, если деньги вам объективно не нужны завтра. В 2026 году время работает на тех, кто успел зафиксировать высокий процент.

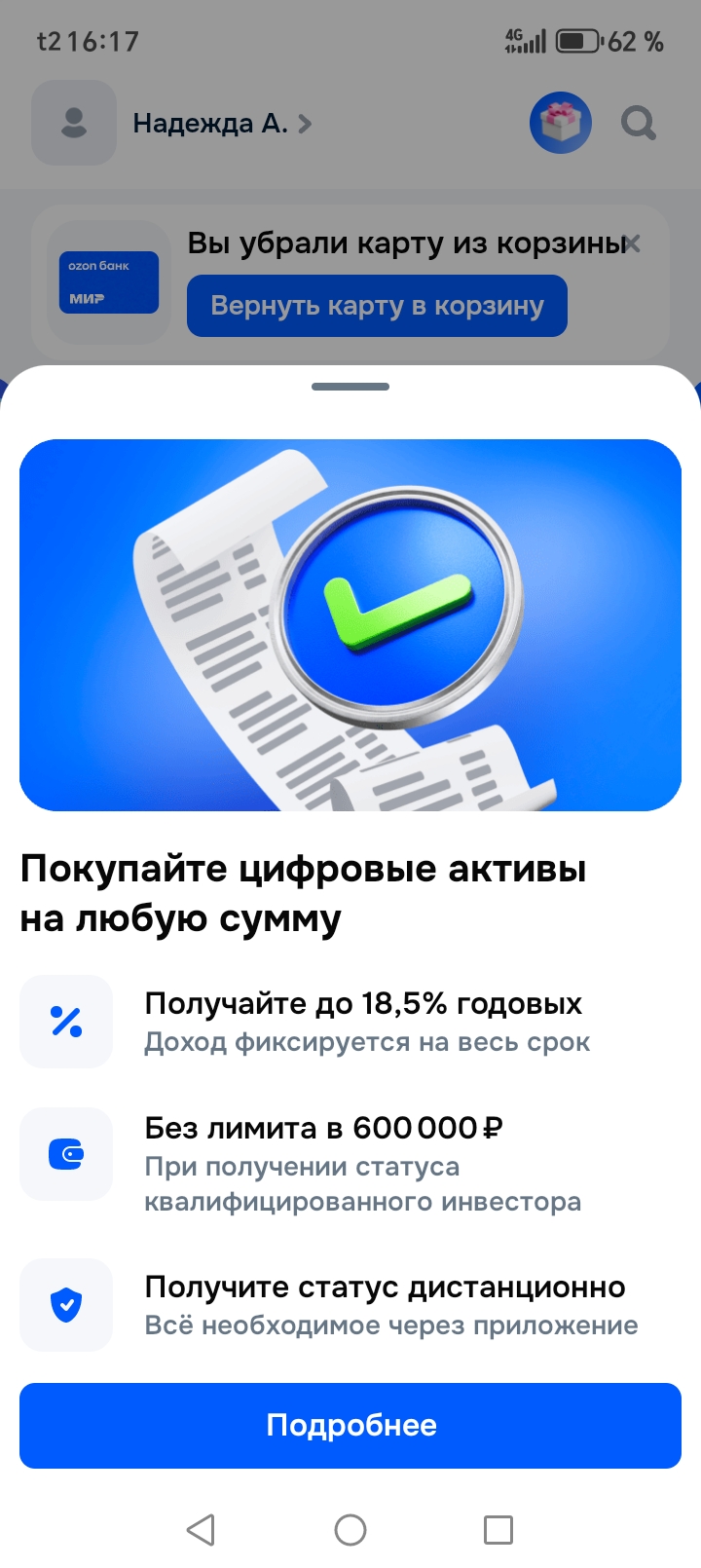

Добрый день, уважаемые коллеги!!! На этот раз предлагаю повнимательнее присмотреться к Озон Банку и вот почему. У меня закончился срок достаточно крупного (для меня) вклада, а процентные ставки ощутимо ползут вниз, поэтому я тщательно изучала все предложения банков. Остановилась на Озоне. И решила открыть не Вклад, не НС, а купить цифровые активы. Предварительно написала в чат банка, позвонила на Горячую линию, выяснила, что ничем не рискую, разобралась в нюансах и... делюсь с вами. Короче :

Телеграм-канал Инго Банка, объединивший более 25 000 подписчиков, вошёл в топ-15 крупнейших по аудитории среди банков. Также Инго Банк занял 11-е место по приросту аудитории в социальных сетях, показав годовую динамику +45%. Исследование по итогам 2025 года среди российских кредитных организаций провел финансовый маркетплейс Brobank.ru.

Являюсь клиентом Альфа-Банка и ,недавно, мне банк предложил открыть этот комбопродукт к моей существующей дебетовой карте. Пользуюсь я второй период и хочу поделится с читателями своими впечатлениями по обзору. Продукт ,, комбо ,,- это новый и появился в Альфа-Банке банке совсем недавно. Что,именно меня, привлекло по персональному предложению и условиям тарифа этого банковского продукта:1) простота в пользовании , для однозначного понимания и толкования условий и возможность...

По итогам 2025 года компания Moneyman (входит в финтех-группу «Свой») вошла в топ-5 участников рейтинга сервисов альтернативного кредитования по среднемесячному числу брендовых запросов в поисковой системе Яндекс, подготовленном порталом Brobank.ru при помощи Яндекс Вордстат.

Независимый финансовый маркетплейс Выберу.ру подвел итоги 2025 года и назвал дебетовые карты с наиболее привлекательными параметрами для клиентов. В тройку лидеров вошла и ИнгоКарта от Инго Банка.

В очедной раз возмущен Газпромбанком.

Пользуюсь услугами банка совковбанк

Многие возможно как и я думают, что доход по вкладам — это «чистые» деньги. Но в 2026 году часть прибыли может уйти в налог. Разберёмся, когда это происходит и как рассчитать сумму.

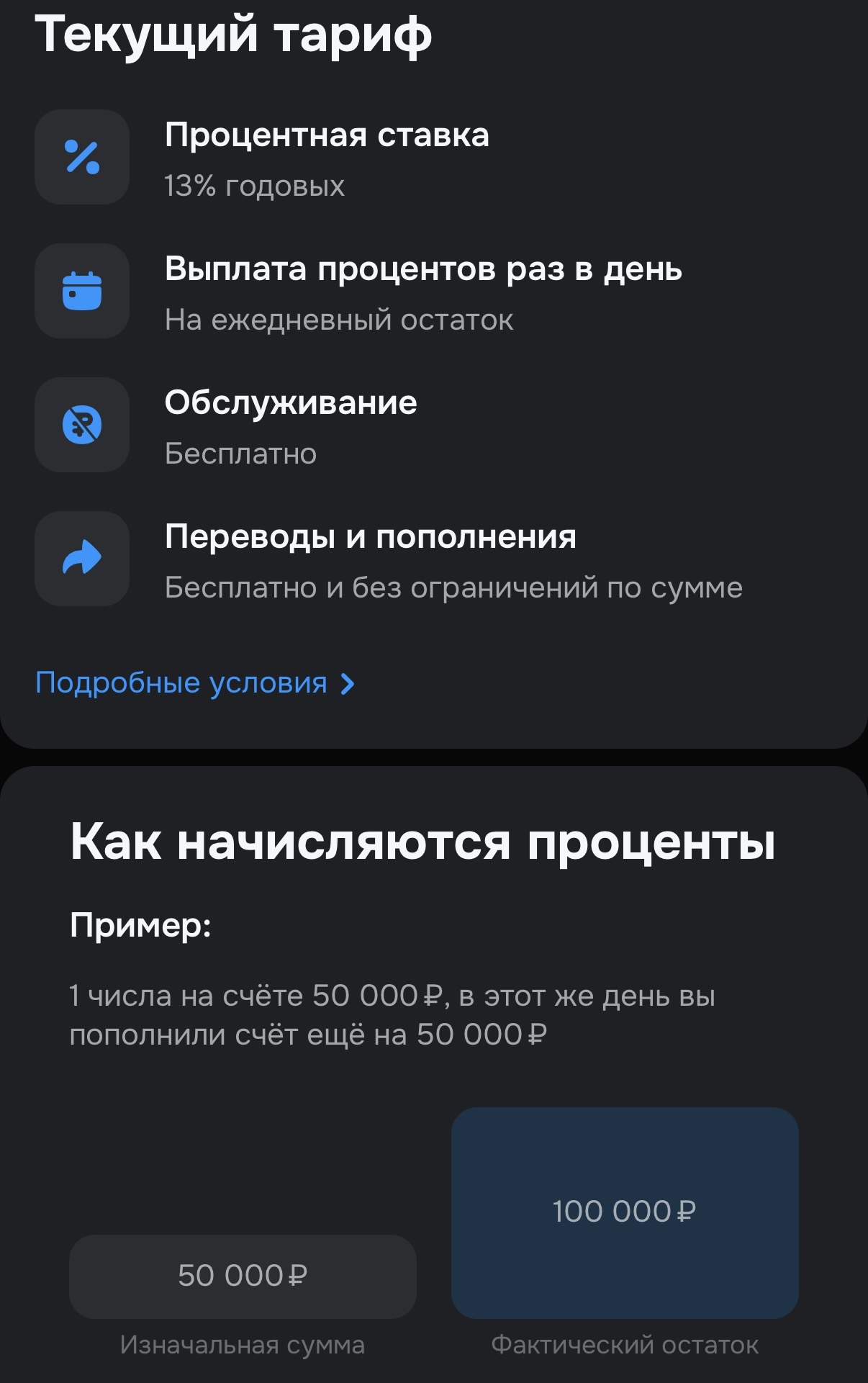

Хочу поделиться впечатлениями о накопительном счёте в OzonБанке с процентной ставкой 13% годовых. Этот продукт меня приятно удивил — расскажу, почему.

Банк ЗЕНИТ запустил акцию по кредитной карте «120 + 120 дней без %». Кэшбэк 25% начисляется за покупки в течение 30 дней с даты получения карты в категории «Маркетплейсы» при оформлении карты до 30.04.2026. Максимальная сумма вознаграждения 1000 баллов.

В начале 2025 года курс доллара был выше 100 рублей и многие аналитики говорили о том, что российская валюта будет продолжать слабеть. Однако все оказалось совсем не так: курс рубля вырос, экономика в целом укрепилась. 2026 год начинается, как я понимаю, с таких же прогнозов: российской валюте прочат постепенное ослабление по отношению к доллару, евро и многим другим валютам.

Несколько слов про Апельсиновую карту, полезна тем у кого по близости магазины Пятерочка или Перекресток, для получения повышенного кэшбэка. По сути это обычная дебетовая карта от Альфа-Банка с программой лояльности от X5 Group. За покупки начисляются баллы «апельсины» (10 балл = 1 рубль), за каждые потраченные 100 руб. За первую покупку по карте Апельсин начисляется 5000 баллов. Сразу же после оформления карты повысился процент кешбэка - до 7%. А после подключения сервиса Пакет кэшбэк...

Максимальные ставки при выплате процентов в конце срока составляют

14,1% при оформлении в офисе и 14,5% годовых при оформлении онлайн.

При выплате процентов ежемесячно максимальная ставка равна 13,9%, онлайн —

14,3% годовых. С капитализацией процентов ставки будут выше.

Максимальные ставки действуют при размещении средств на 91 день.

Теперь доходность вклада в зависимости от срока составляет 11–15% годовых.

Число россиян с зарплатой свыше 100.000₽ в месяц достигло исторического максимума — 16,7%. По данным Росстата, доля граждан с доходами от 60 до 100 тысяч рублей составляет 21,6%, а от 45 до 60 тысяч рублей — 15%. Число тех, кто зарабатывает до 45 тысяч рублей в месяц, впервые опустилось ниже половины населения — до 46,8%.