Накопительный счет или вклад в 2026 году: что выбрать на практике

Недавно передо мной встал классический вопрос: куда положить резервные деньги, чтобы они работали, но оставались под рукой? Выбор свелся к двум вариантам — накопительный счет или классический вклад. Решение оказалось не таким очевидным, и в этой статье я поделюсь своим кейсом, расчетами и итоговым выбором.

Суть проблемы и стартовые условия

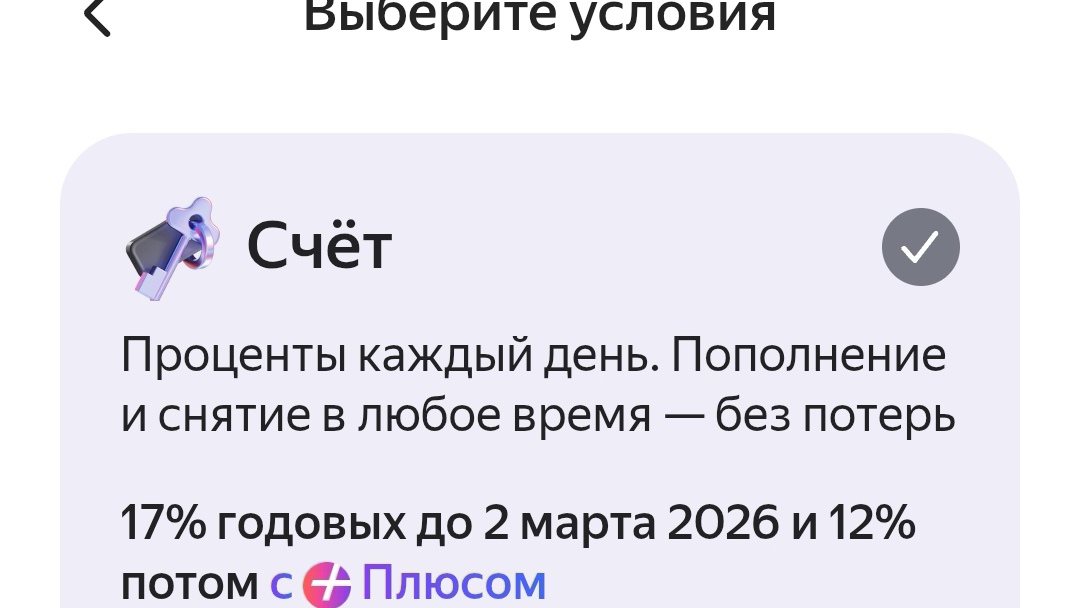

У меня была сумма в 300 000 рублей, которую я хотел сохранить от инфляции, но при этом мог понадобиться доступ к ней в любой момент. Я сравнил два предложения от одного крупного банка, где являюсь клиентом:

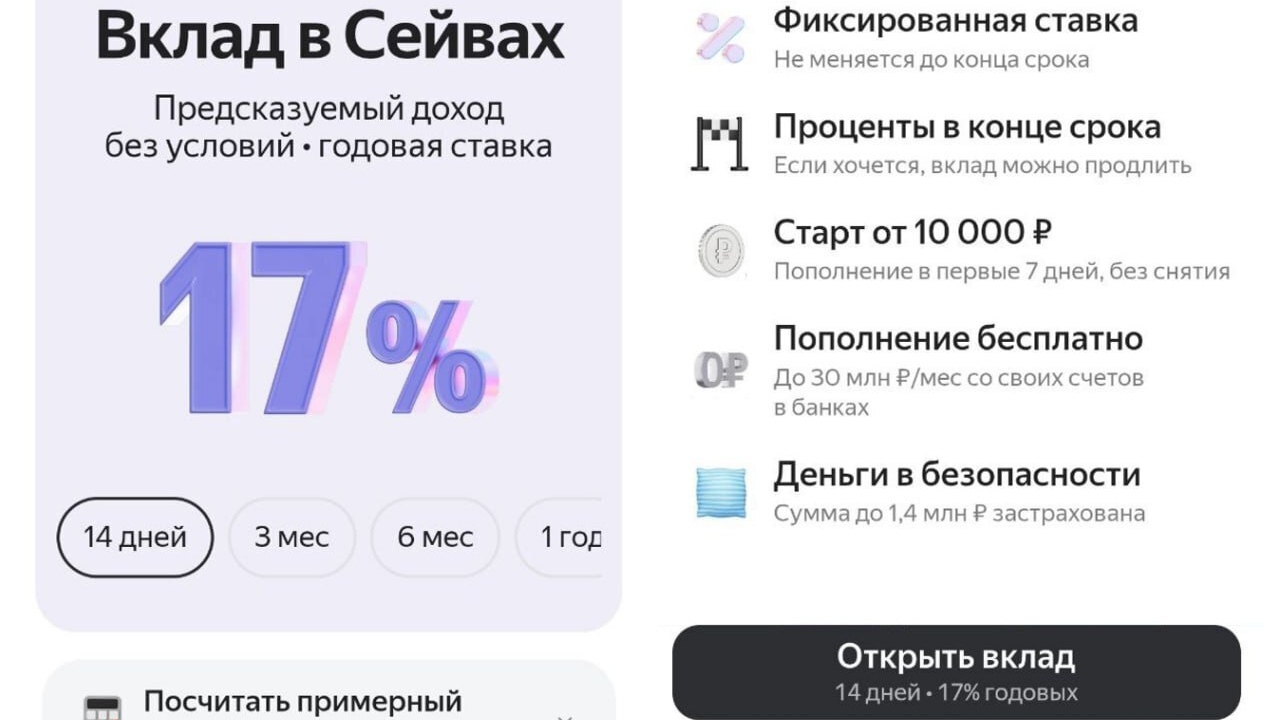

· Накопительный счет: Ставка 5.5% годовых. Начисление процентов — ежедневное, капитализация — ежемесячная. Главный плюс — возможность снять или пополнить счет в любой момент без потери процентов.· Срочный вклад «Стабильный»: Ставка 7% годовых. Срок — 1 год. Капитализация процентов в конце срока. При досрочном снятии проценты пересчитываются по мизерной ставке «до востребования» (0.1%).

На первый взгляд, вклад выгоднее. Но так ли это, если деньги могут понадобиться раньше?

Деньги не трогаю целый год.

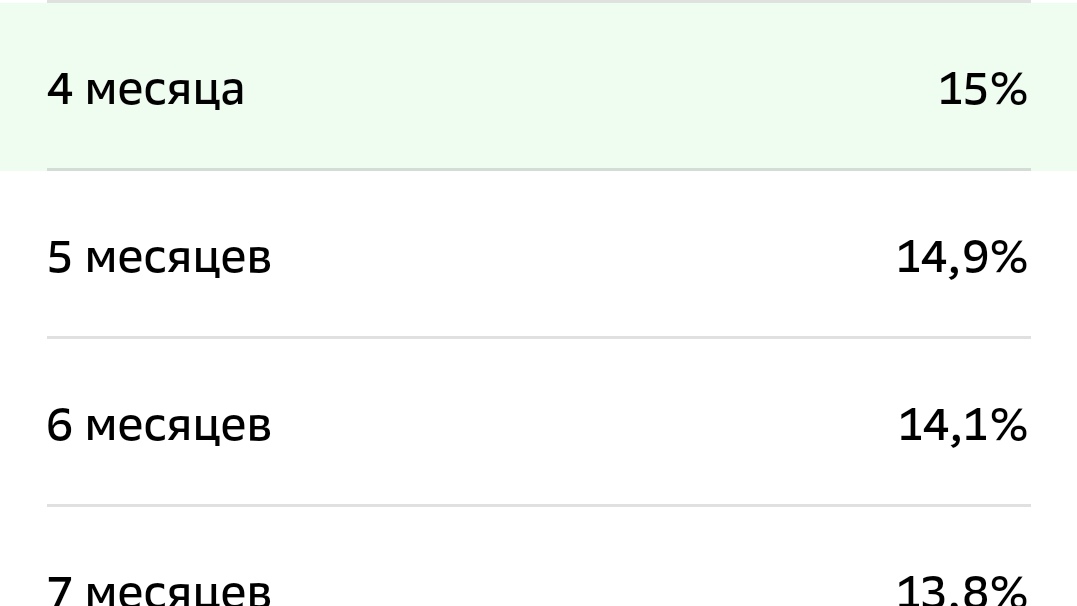

· Вклад: 300 000 ₽ * 7% = 21 000 ₽ дохода.· Накопительный счет: С ежедневной капитализацией за год на счету накопится примерно 16 940 ₽.· Вывод: Если точно не трогать деньги, вклад принесет на 4 060 ₽ больше.

Поддержка активных авторов — это наш способ сказать спасибо тем, кто делает сообщество особенным. Мы хотим, чтобы вы, авторы, чувствовали свою значимость и получали дополнительные бонусы за вклад в развитие Диалога.

Мы запускаем новый конкурс авторских постов. Расскажите о вкладах, накопительных счетах, налогах, банковских картах, правилах работы финансовых организаций и других банковских продуктах и финансовых условиях, которые повлияли на вашу повседневную жизнь.

Недавно мы спрашивали вас, как вы узнали про Банки.ру. Многие ответили, что пришли за отзывами и советами. Но Банки.ру — это еще и большой финансовый маркетплейс, где можно не только читать обзоры, но и находить полезные продукты: карты, кредиты, страховки и другие сервисы.

Ну вот, и пролетел первый месяц года. В почтовый ящик легли первые платёжки за оплату коммунальных услуг.

Российский малый и средний бизнес (МСБ) находится на пороге самой значительной налоговой трансформации за последние годы. Реформа 2026 года приведет к увеличению административной и налоговой нагрузки для значительной части предпринимателей, использующих специальные режимы, такие как УСН и патент.

Здравствуйте, должен сразу признаться что я далёк от сферы финансов. Мои знания в данной области ограничиваются тем, что у каждого человека должна быть "финансовая подушка" и что храниться эта "подушка" должна в банке, под процентом.

С 1 января этого года в силу вступает очень нужный и важный, по моему мнению закон. Он касается ограничения рекламы процедуры банкротства.

Потому что я с севера, что ли, почему ты такое большое... Перефразировала нечаянно Сергея Есенина, надеюсь, что ценители поэта меня простят.

Очень душевный пост с лирическими отступлениями...Отопление съедает половину оплаты...Пока у нас есть чувство юмора по восприятию процессов, мы не пропадём!

В прошлом году я уговаривала мужа открыть вклад, вместо того чтобы хранить деньги наличными деньгами образно "под подушкой".

если бы деньги продолжали лежать "под подушкой" не было бы вообще никаких дополнительных бонусов.

не всегда так

Очень много комментариев в последнее на просторах Диалога, что в Сбербанке не самая лучшая программа лояльности. Многие имеют карту Сбербанка, но не пользуются ей для оплаты покупок.

Легко потерять лояльность клиентов, труднее ее вернуть. Как бы, даже в мелочах, Сбер мелочен, простите за тавтологию.

Много лет пользовался услугами Сбербанка, пока у меня не появилась дебетовая карта Т-банка. В Сбербанк заходил от случая к случаю - положить деньги на баланс телефона, перевести кому-нибудь деньги... С Т-банком совсем другая история... Захожу в приложение стабильно каждый день. Уж больно затянула игра 5 букв, которая мало того заинтересовала, но и деньги стал получать за участие. Хоть и небольшие, но весьма приятно.

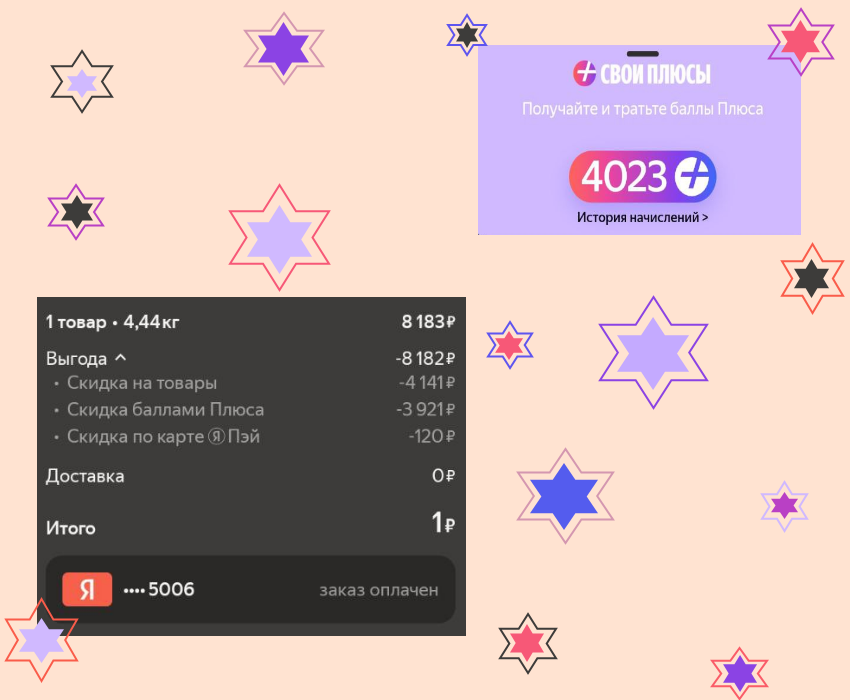

В декабре 2025 открыла виртуальную карту Яндекс Пэй.

Решила тоже поделиться своим опытом и, возможно, помочь кому-то в выборе банка.

Автор: Андрей Губин