Почему вам могут отказать в кредите, даже если с доходами всё в порядке

Иногда бывает так: приходишь в банк за кредитом, уверенный в одобрении. Работа стабильная, зарплата белая, долгов нет. А банк берёт и отказывает. И никаких объяснений. Знакомо? В такой ситуации многие начинают грешить на банк, хотя на самом деле проблема может крыться в кредитной истории. Там порой встречаются сюрпризы, о которых сам человек даже не догадывается.

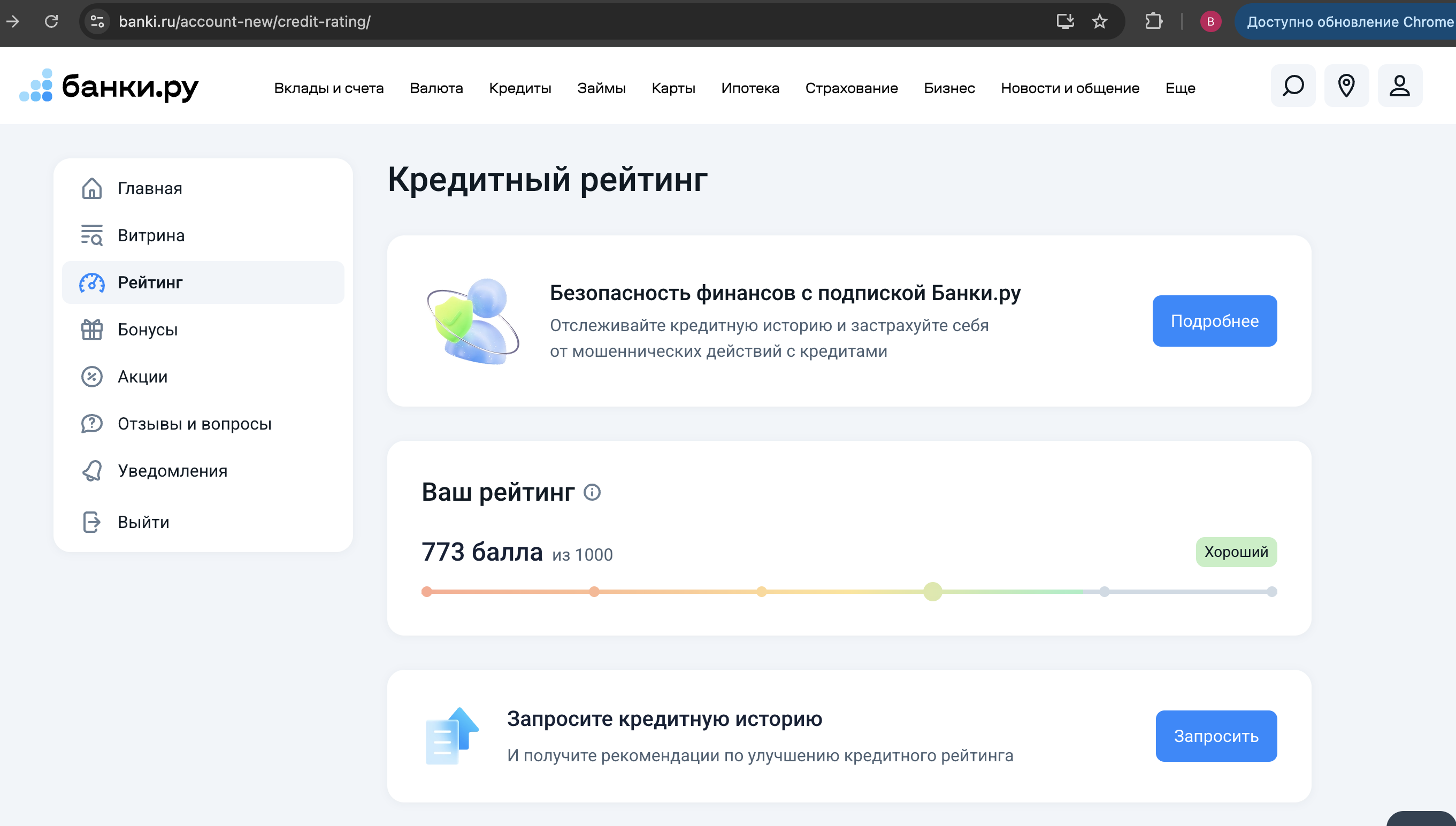

Поэтому важно помнить, что по закону любой гражданин может два раза в год совершенно бесплатно получить свой кредитный отчёт в каждом бюро кредитных историй. И для этого совсем не нужно никуда ехать или стоять в очередях, всё делается онлайн. Достаточно зайти на сайт бюро, зарегистрироваться через Госуслуги или банк-партнёр, и через пару минут вы уже видите ту самую информацию, которую смотрят банки при принятии решений. Там же можно узнать свой кредитный балл - своего рода оценку вашей надёжности.

Какие бюро стоит проверять в первую очередь?

Крупнейших несколько:

- НБКИ;

- ОКБ (сервис «Кредистория»);

- Скоринг Бюро (раньше назывался Эквифакс).

Есть ещё БКИ «Русский Стандарт», но туда имеет смысл заглядывать, только если у вас были кредиты в одноимённом банке или, например, в Ренессанс Кредите.

Кстати, о последнем. Недавно я как раз запросила отчёт в БКИ «Русский Стандарт» и обнаружила там интересную деталь. Кредитная карта Ренессанс Кредита, которую я закрыла больше года назад, всё ещё числилась как действующая. Банк просто забыл обновить информацию. И все другие банки, видя этот открытый лимит, учитывали его при расчёте моей долговой нагрузки. Хорошо, что я заметила это до того, как собиралась брать ипотеку. Пришлось писать в поддержку, фиксировать обращение и ждать, пока данные исправят. Недели через две всё обновилось, но если бы не проверка, так и висела бы эта карта мёртвым грузом.

Вообще, такие истории - не редкость. В отчётах иногда встречаются закрытые карты, которые продолжают висеть как активные, неверные даты, чужие кредиты (если паспортные данные когда-то утекли) или задвоенные записи. И любая из этих ошибок может стать причиной отказа в новом кредите или ухудшения условий. Причём банк вам об этом не скажет, просто откажет без объяснения причин.

Поэтому мой совет простой: не ждите, пока столкнётесь с отказом. Возьмите за привычку раз в полгода запрашивать бесплатные отчёты в основных бюро. Это займёт от силы полчаса, зато убережёт от неприятных сюрпризов. А если вы из тех, кто любит полный контроль, можно оформить платную подписку на уведомления, которые вы будете получать каждый раз, когда кто-то запрашивает вашу историю или открывает новый кредит. Мелочь, а спокойствие даёт. В конце концов, ваша кредитная история - это ваша финансовая репутация, и только вы можете за ней следить.

Иногда хочется немного «магии» даже в финансовых темах, правда? Предлагаю отнестись к этому тесту как к игровой разминке: он не про строгие рекомендации, а про повод улыбнуться и заодно посмотреть на свои привычки с другой стороны.

Праздники у всех проходят по‑разному: кто-то устраивает ужин, кто-то делает вид, что это обычный день, а кто-то тихо докидывает на вклад вместо букета. Предлагаем просто по‑человечески поговорить, как у вас с тратами на 14 февраля.

Спасибо всем, кто прошел наш тест про «финансовые стихии» и честно разобрался со своим отношением к вкладам и накопительным счетам.

В финансовом мире обратная связь от клиентов - ценный ресурс. Однако статистика показывает: люди чаще делятся негативным опытом, чем положительным. Причина проста: отрицательные эмоции мотивируют к действию. А вот рассказать о хорошем сервисе готовы далеко не все - даже если впечатления действительно приятные.

Раньше мы регулярно публиковали дайджесты — собирали самые интересные посты недели, отмечали авторов и помогали участникам находить обсуждения, которые могли остаться незамеченными.

С 1 марта 2026 года в России вступает в силу ГОСТ Р 72509-2026, регламентирующий отделку новостроек.

Обязать банки закрывать счет при неиспользовании в течение двух лет, если остаток по нему не больше величины двух МРОТ (27 093 рубля), предлагают в Госдуме. Соответствующий законопроект уже готовится, пишет «Парламентская газета».

🚀 Финансовый Дзен в 2026 году: Как не дать привычкам и инфляции съесть ваш капитал

Мы живем в эпоху «экономики внимания», где тысячи маркетологов ежедневно работают над тем, чтобы вы расстались со своими деньгами. Купить новый гаджет, заказать пятый кофе за день или кликнуть на «скидку 70%» — это не просто траты, это дофаминовые ловушки.

Привет! Прошедшая неделя выдалась насыщенной — много финансовых событий, День святого Валентина и даже пятница 13-е. В Диалоге не менее интересно — собрали для вас очередной дайджест.

На днях Государственная Дума России приняла в первом чтении законопроект, существенно меняющий условия работы россиян. Одним из ключевых новшеств станет значительное увеличение лимита сверхурочного труда — теперь россияне смогут официально работать дополнительно до 240 часов в год вместо прежних 120.🤔

Инициатива о распостранении с 2027 НДС на импортные товары, которые продаются на маркетплейсах , получила поддержку комитета ГосДумы о промышленности и торговле.

С 1 марта в России вступает в силу закон, призванный обезопасить граждан от мошенничества с онлайн-займами.

Доля российского рубля во внешних торговых расчетах Российской Федерации по итогам 2025 года превысила рекордные 50%, следует из анализа РИА Новости данных Центробанка. В прошлом году 53,7% доходов от экспорта товаров и услуг были в рублях. При этом в 2024 году данный показатель был на уровне 41,5%.