Смена налогового режима: как перестать переплачивать государству

Многие предприниматели выбирают систему налогообложения на старте и годами работают по инерции. Это ошибка, которая стоит денег: если бизнес вырос, сменил профиль или перестроился, старый режим может стать невыгодным. Рассказываем, как понять, что пора сменить ОСНО, УСН, Патент или НПД

Главная причина смены налогового режима — оптимизация расходов. Например, ИП на старте выбрал УСН «Доходы минус расходы» и платит 200 000 ₽ в год. Но если бы он вовремя перешёл на патент, налог составил бы всего 20 000 ₽. Разница в 10 раз — весомый аргумент, чтобы пересмотреть свои отношения с ФНС. Маркеров может быть много:

- Изменилась маржинальность. Если расходы выросли и теперь составляют больше 60–70% от выручки, УСН «Доходы» становится невыгодным. Пора переходить на «Доходы минус расходы»

- Упали обороты. Если бизнес стал меньше, сотрудников нет, а годовой доход не превышает 2,4 млн ₽ — рассмотрите переход на самозанятость. Это избавит от страховых взносов и отчётности

- Появился новый вид деятельности. Открыли точку кофе с собой в дополнение к оптовой торговле? Проверьте, попадает ли она под Патент. Это часто дешевле, чем платить налог с оборота

Иногда выбор делает не сам предприниматель, а обстоятельства. Если бизнес растёт и выручка за 9 месяцев превысила 337,5 млн ₽, право на упрощёнку сгорает. В этом случае компания автоматически переходит на ОСНО — самую сложную и дорогую систему с НДС и налогом на прибыль.

Чтобы смена режима прошла гладко, нужно помнить о жёстких таймингах. Налоговый кодекс делит режимы на годовые и гибкие:

- УСН и ОСНО привязаны к календарному году. Перейти на них или уйти с них по собственному желанию можно только с 1 января. Для этого нужно подать уведомление до 31 декабря текущего года

- Патент и самозанятость — гибкие. Перейти на них можно в любой момент. Для патента заявление подаётся за 10 рабочих дней до начала деятельности. Самозанятость оформляется день в день через приложение «Мой налог»

Законодательство разрешает совмещать режимы. Например, розничный магазин может работать на УСН, а грузоперевозки — на патенте. Главное — вести раздельный учёт доходов и расходов, чтобы не запутаться в лимитах.

Если вы всё же решили сменить режим, одной подачи заявления мало — переход тянет за собой изменения в учётных системах. Во-первых, перенастройте онлайн-кассу до того, как пробьёте первый чек на новой системе. Во-вторых, обновите учётную политику в 1С, CRM и бухгалтерских сервисах. И наконец, проверьте договоры: если перешли на ОСНО, вы становитесь плательщиком НДС, а значит, придётся пересматривать цены и условия контрактов с партнёрами.

Добрый вечер, многоуважаемые коллеги!!!

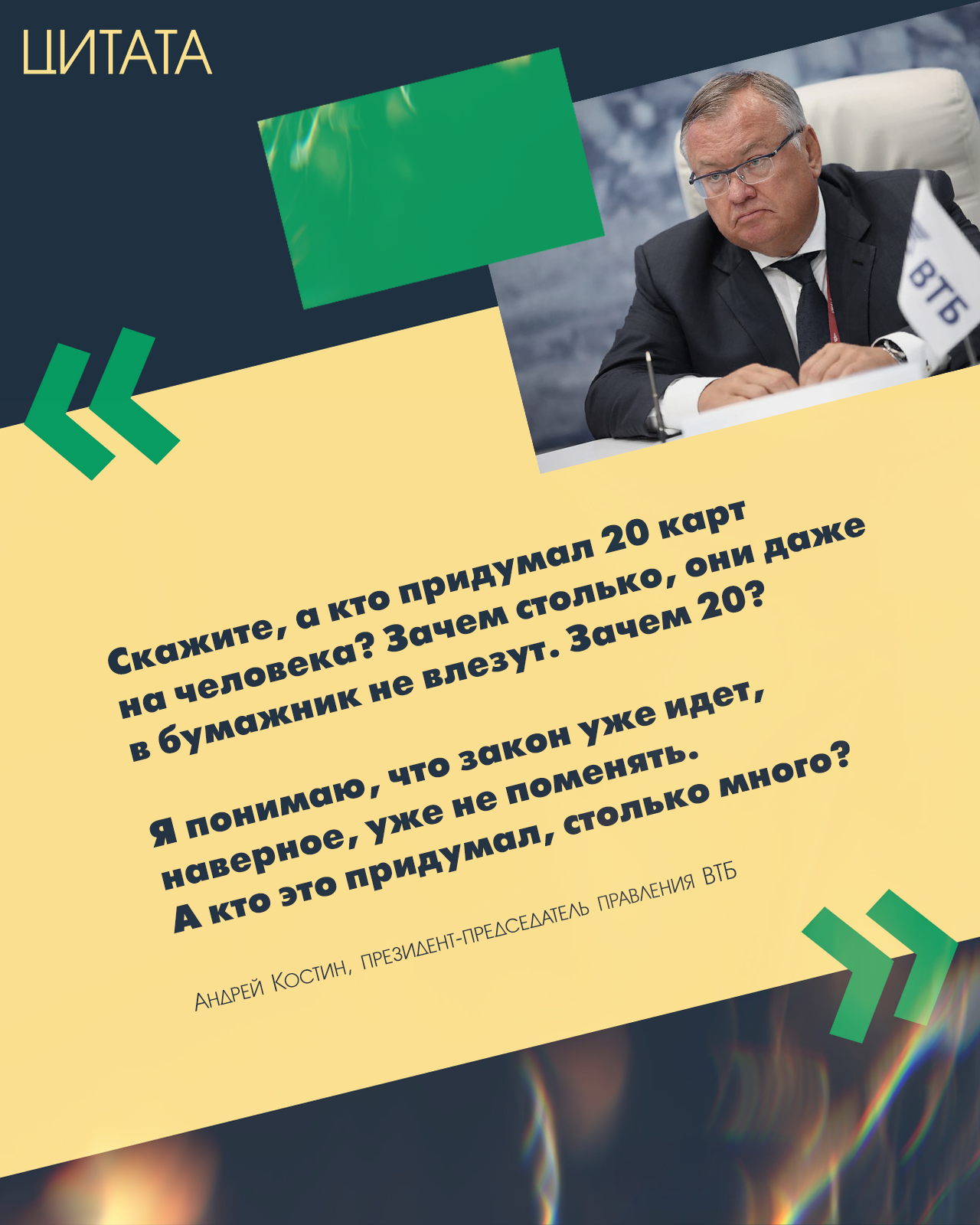

«Скажите, а кто придумал 20 карт на человека? Зачем столько, они даже в бумажник не влезут. Зачем 20? Я понимаю, что закон уже идет, наверное, уже не поменять. А кто это придумал, столько много?».

По заветам Масленицы: блины — это к деньгам!

Всем привет!🤗

Каждый день нам приходят пуши и эсэмэски от посторонних совершенно нам неизвестных людей врядли альтруистского типа : «Откройте вклад по уникальной ставке ХХ%!», «Только для вас — персональное предложение!», «Невероятная выгода — успевайте!».

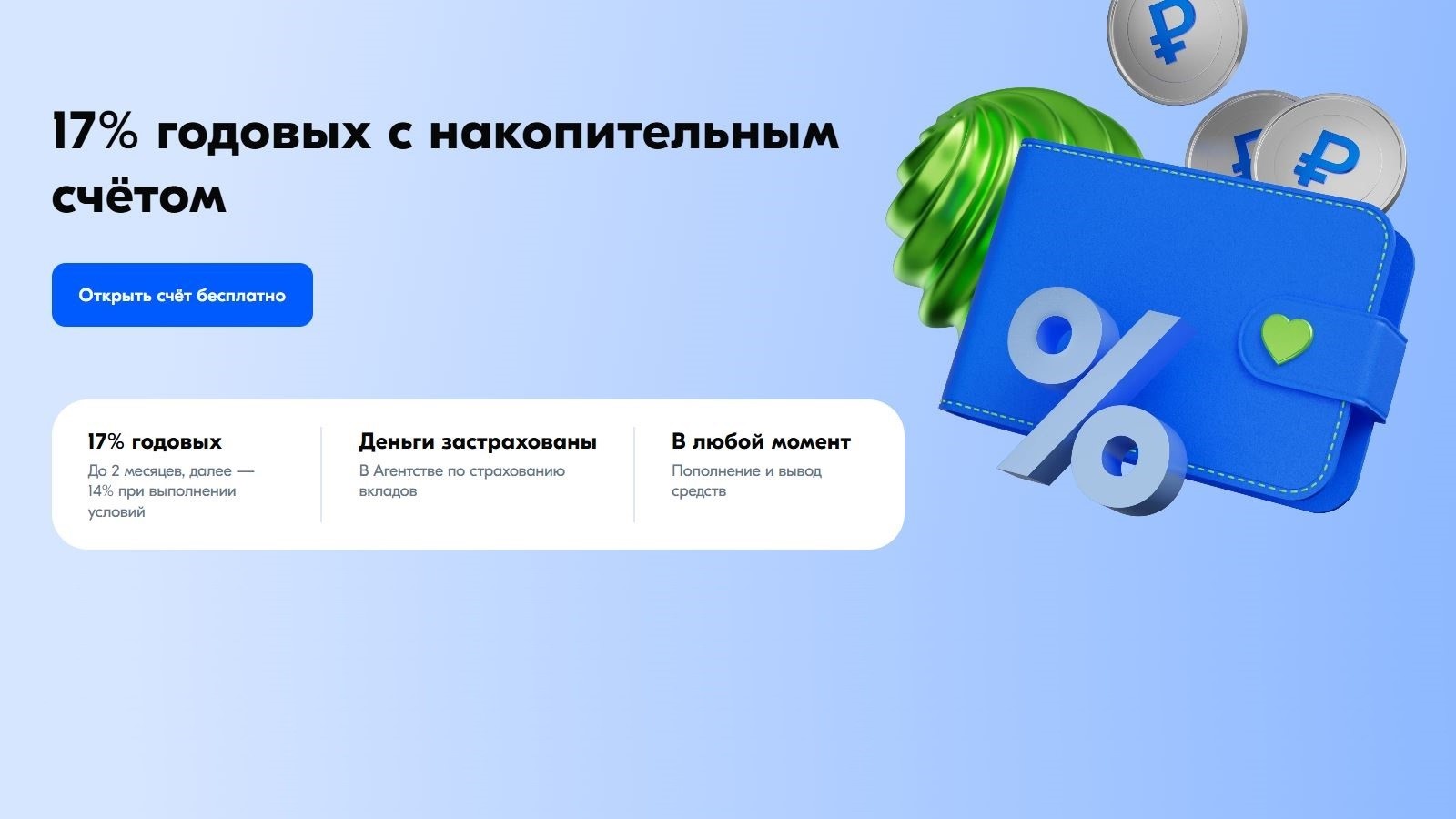

Процентная ставка в первые 2 месяца составляет 14,9% годовых

(вместо 15,1%).

В последующие месяцы ставка осталась на уровне 4%

годовых.

Проценты начисляются на ежедневный остаток.

Для зарплатных и премиальный

клиентов ставки будут выше.

Максимальная базовая ставка составляет 11,84% с выплатой

процентов ежемесячно и 11,95% годовых с ежемесячной капитализацией процентов.

При выполнении определенных условий ставки по вкладу будут выше.

Изменены процентные ставки по вкладу с повышенной ставкой при

размещении от 1 до 5 месяцев и от 10 до 12 месяцев.

Максимальная ставка на срок 6 месяцев осталась без изменений. При выплате

процентов ставка равна 14,56%, с ежемесячной капитализацией процентов — 15,01%

годовых.

По вкладу со стандартной ставкой изменений нет.

У меня одно из редчайших заболеваний крови. Описывать здесь лечение смысл не имеет, так как форум финансовый, поэтому расскажу, что предстоит среднестатистическому онкобольному при общении с банками.

Началось все в "Совка". В День матери решил поздравить маму вместе с родственником, когда перевел ему для сюрприза маме (на общий подарок) несчастных 25 тысяч рублей. Сразу позвонил специалист, считающий себя крутым и единственным в банке, и начал вести именно допрос. После 10 минут общения...

Последние пару лет внимательно слежу за ставками по вкладам и поймал себя на мысли, что многие до сих пор воспринимают вклад как «универсальное решение». Положил деньги под высокий процент — и спишь спокойно. Но по факту всё немного сложнее.

В 2025 году самым популярным способом сбережений у россиян остались банковские депозиты. Объем вложений вырос на 8,6 трлн рублей и достиг 61,9 трлн рублей, однако темпы прироста заметно замедлились по сравнению с предыдущим годом. Основной причиной стало постепенное снижение ставок вслед за ожиданиями и фактическим смягчением денежно-кредитной политики. Особенно сильно упали доходности по долгосрочным вкладам, поэтому вкладчики начали чаще выбирать короткие депозиты сроком до полугода.

БРС снизил ставки по вкладам с 19.02

Процентные ставки снизились по вкладам «Подарок» и «Подарок+».

Максимальная ставка по вкладу «Зимний Петербург» теперь составляет до 14% годовых (до 14,5% годовых при оформлении онлайн).

Максимальная ставка по вкладу «Капитальный» составляет 14,8%

годовых.

По вкладам «Копилка» и «Доходный»

ставки составляют 13,5% годовых.