Лестница в небо: 5 простых шагов, чтобы получать максимум процента по вкладу

Все мы любим, когда деньги работают. Но многие просто несут сбережения в первый попавшийся банк или оставляют их на карте под копеечный процент. А между тем, даже на классических вкладах можно заработать значительно больше, если знать несколько хитростей.

Эксперты подтверждают: чтобы получить сверхдоходность, не нужны сложные финансовые инструменты, нужна стратегия . Делюсь рабочей инструкцией.

1. Стройте финансовую "лестницу" 🪜Не кладите все яйца в одну корзину. Разбейте сумму на части и откройте несколько вкладов на разные сроки.

· Зачем: Часть денег положите на 3-6 месяцев под максимальный процент (сейчас банки любят завлекать короткими сроками), а часть — на год-два.· Результат: Если ключевая ставка пойдет вниз, у вас будет "якорь" в виде длинного вклада с высокой ставкой. Если ставки вырастут — короткий вклад быстро освободится, и вы его переоткроете под новый процент.

2. Ловите "горящие" предложения 🔥Банки — те же магазины. У них тоже бывают распродажи.

· Лайфхак: Самые жирные ставки появляются в конце месяца, квартала или перед крупными праздниками. В это время банкам нужно отчитаться перед регулятором или улучшить статистику, и они готовы платить больше.· Инструмент: Следите за календарем и не стесняйтесь заводить деньги именно в эти периоды.

3. Не верьте глазам своим — считайте реальную ставку 🧮Банк может кричать "20% годовых!", но по факту вы получите меньше.

· В чем подвох: Проценты могут начисляться в конце срока, а не ежемесячно (это снижает доходность при досрочном снятии) или капитализация вообще отсутствует.· Совет: Всегда смотрите на эффективную процентную ставку. Если банк предлагает капитализацию (когда проценты прибавляются к телу вклада и тоже начинают работать), берите не раздумывая.

4. Несите деньги сразу, как получили 💸Психология — наше всё.

· Правило: Открывайте депозит в день получения зарплаты, премии или возврата налогового вычета.· Почему: Чем меньше денег болтается на текущем счете, тем меньше соблазн потратить их на очередную импульсивную покупку. Это дисциплинирует и сохраняет капитал.

5. Используйте маркетплейсы 🤝Финансовые супермаркеты (такие как Банки.ру) часто договариваются с банками об эксклюзивных условиях.

· Бонус: Не ленитесь заходить в раздел вкладов на агрегаторах. Там вы можете найти ту же самую ставку, но с дополнительным кешбэком или повышением процента от платформы.

ВыводСамые выгодные проценты сегодня — это результат вашей активности, а не удачи. Комбинируйте краткосрочные "хайповые" предложения с долгосрочными надежными вкладами. Так вы и здесь заработаете, и там не прогадаете.

А какую стратегию используете вы? Или предпочитаете наличку "под матрасом"? Делитесь опытом в комментариях! 👇

Добрый вечер, многоуважаемые коллеги!!!

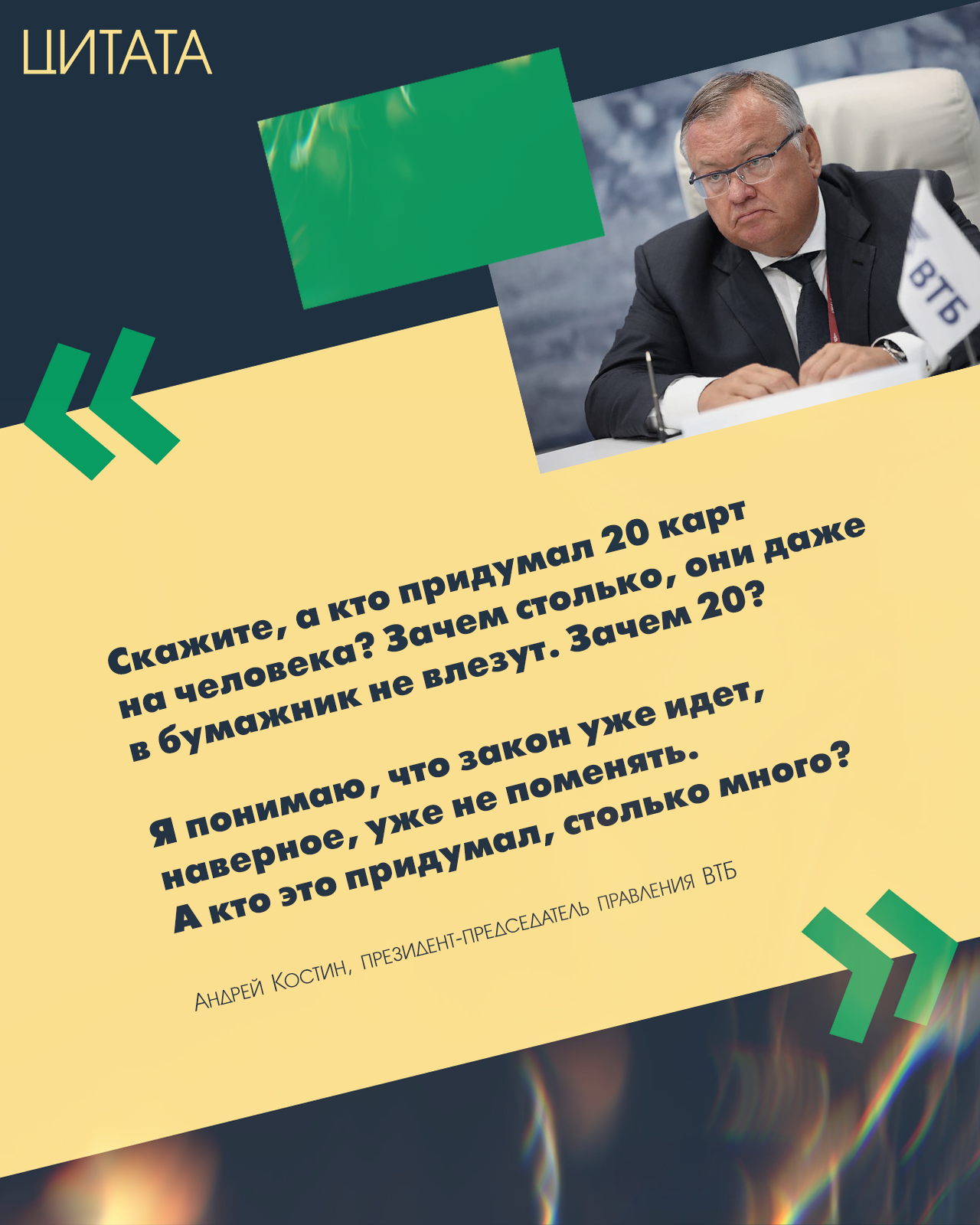

«Скажите, а кто придумал 20 карт на человека? Зачем столько, они даже в бумажник не влезут. Зачем 20? Я понимаю, что закон уже идет, наверное, уже не поменять. А кто это придумал, столько много?».

По заветам Масленицы: блины — это к деньгам!

Всем привет!🤗

Каждый день нам приходят пуши и эсэмэски от посторонних совершенно нам неизвестных людей врядли альтруистского типа : «Откройте вклад по уникальной ставке ХХ%!», «Только для вас — персональное предложение!», «Невероятная выгода — успевайте!».

- ВБРР запустил новый вклад «Ставка на весну»

- ВТБ изменил процентные ставки по вкладу «ВТБ–вклад»

- Первый Инвестиционный Банк снизил ставки по вкладам

- МОРСКОЙ БАНК повысит ставку по накопительному счету

- Банк ДОМ.РФ понизил ставку по накопительному счету

- УБРиР понизил ставки по вкладу «Правильный выбор»

- Т-Банк изменил ставки по «СмартВкладу»

- Банк «Приморье» снизил ставки по некоторым вкладам

- Банк «Санкт-Петербург» снизил ставки по некоторым вкладам

- МОРСКОЙ БАНК повысил ставки по вкладам

- РСХБ...

- УБРиР по дебетовой карте My life проводит акцию «Весна идет!»

- Альфа-банк запустил акцию и изменил условия по «Кредитной карте»

- Банк «Россия» уменьшил процентные ставки по кредитным картам «180 дней без%» и «Кешбэк 10%»

- Совкомбанк откорректировал процентную ставку по «Дебетовой карте с процентом на остаток»

- Банк «Россия» снизил ставки по базовым ипотечным программам

- Московский кредитный банк (МКБ) снизил ставки по ипотечным программам

- Кубань Кредит Банк снизил ставки по ипотечным программам

Всё работает отлично

Пользуюсь услугами банка уже более много лет и могу смело рекомендовать его друзьям. Главные плюсы для меня:

1. Мобильное приложение: Очень удобное и интуитивно понятное. Всё летает, редко бывают технические работы. Переводы по СБП проходят мгновенно.2. Поддержка: Приятно удивила служба поддержки. Недавно возник вопрос по карте, решили за 5 минут в чате, оператор вежливый и не робот.3. Тарифы: Устраивает стоимость обслуживания и кэшбэк (реально возвращается, без подводных...

Открывается депозит от 10 000 рублей на срок 31, 91 и 181 день под 13,4–14,5% годовых в зависимости от срока.

На дебетовой карте могут быть только деньги её владельца. Как и дебетовые карты, кредитные карты можно использовать для совершения покупок. Однако, совершая покупку с помощью кредитной карты, вы берёте деньги в долг по кредитной линии, которую должны будете погасить позже. Если вы не погасите всю задолженность по кредитной карте к установленному сроку, вам будут начислены проценты.

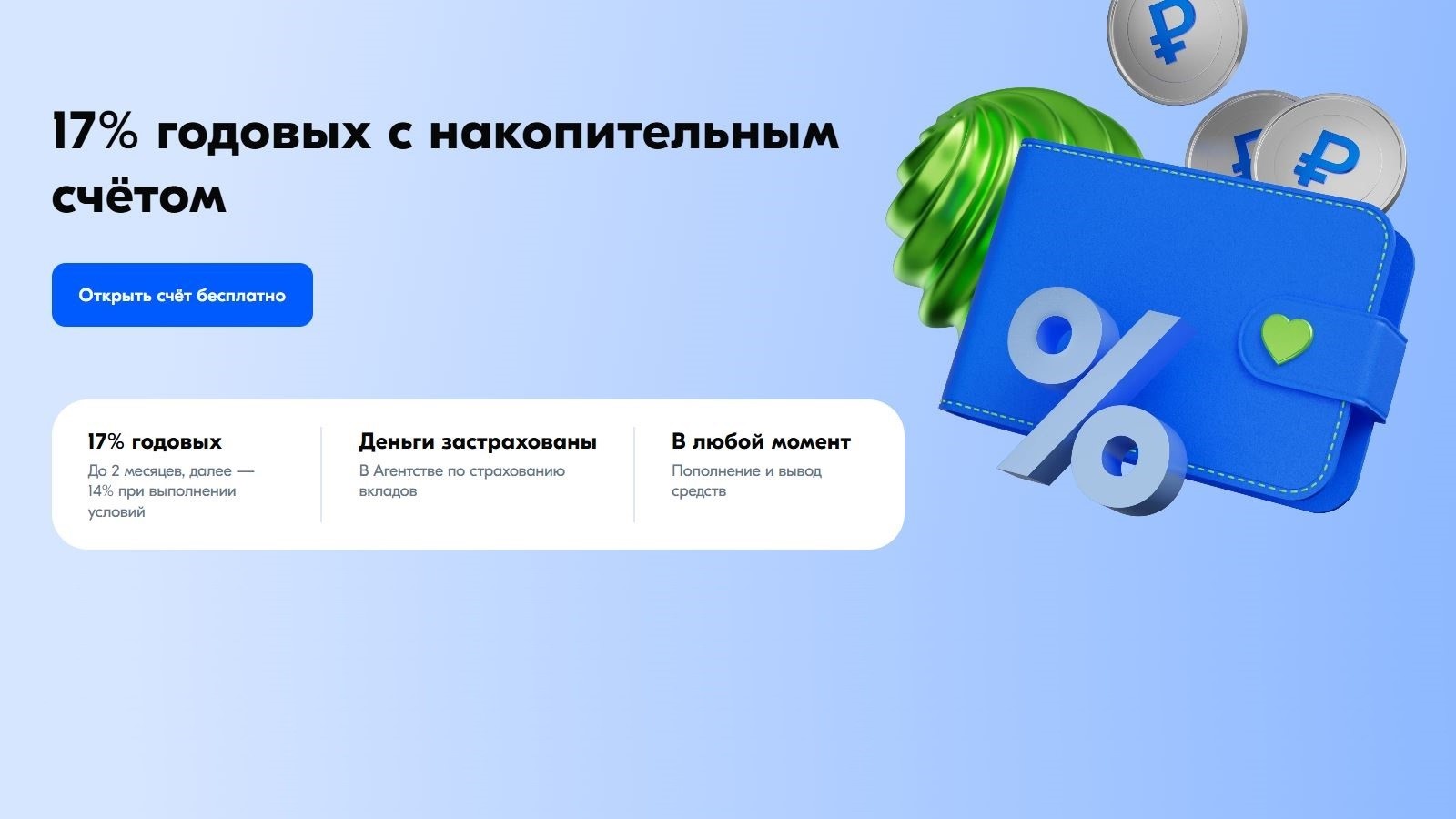

Теперь максимальная ставка составляет до 15% годовых. Она действует при размещении средств онлайн без возможности пополнения и снятия, а также при соблюдении одного из двух условий:

Кубань Кредит Банк снизил процентные ставки по базовым ипотечным программам на 4 процентных пункта, а по сельской ипотеке на 0,25 процентного пункта.

Представьте себе ситуацию: вы решили копить деньги, открыли накопительный счёт, надеетесь на хороший доход... А через некоторое время выясняется, что ваши ожидания сильно завышены. Причина — неправильно подобранный инструмент!

Здравствуйте!