Я новичок в инвест- накоплениях. Нужен совет.

Практически никогда не пользовалась инвестиционными продуктами банков. В настоящий момент сотрудничаю с банком ВТБ. Появилась дополнительная сумма для вложения в какой-либо инвестиционный или накопительный продукт. Сегодня мониторила предложения по данному, интересующему меня, вопросу.

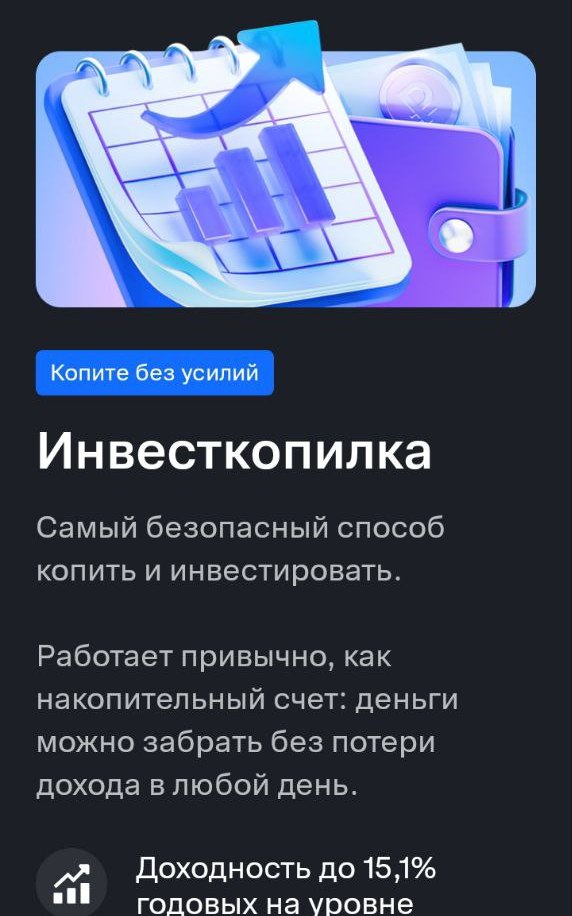

Заинтересовалась предложением по открытию "Инвесткопилки". Привлекает доходность от вложенной суммы. Информация по ней гласит, что работает как накопительный счёт и деньги можно забрать без потери дохода в любой день. Открытие и работа с ней без комиссии.

Но, учитывая мою неопытность по этому предложению, и постоянное изучение опыта моих "собеседников" в информационных постах в ленте "Диалога", я прошу поделиться квалифицированным советом по использованию данной услуги. А может у вас для меня, по вложению средств, есть другие выгодные предложения? Рассмотрю с большим вниманием.

Привет! Прошедшая неделя выдалась насыщенной — много финансовых событий, День святого Валентина и даже пятница 13-е. В Диалоге не менее интересно — собрали для вас очередной дайджест.

Спасибо всем, кто прошел наш тест про «финансовые стихии» и честно разобрался со своим отношением к вкладам и накопительным счетам.

Раньше мы регулярно публиковали дайджесты — собирали самые интересные посты недели, отмечали авторов и помогали участникам находить обсуждения, которые могли остаться незамеченными.

Жизнь полна неожиданностей — иногда деньги требуются буквально «здесь и сейчас». В Народном рейтинге микрофинансовых организаций мы регулярно видим отзывы, где заёмщики делятся опытом решения острых финансовых вопросов. Сегодня — подборка самых живых и показательных историй.

Представьте: вы стоите на кассе, очередь движется, время тикает. Какой способ оплаты для вас по умолчанию — достать купюры из кошелька или приложить карту/телефон к терминалу?

Блокировка осуществляется без правового и фактологического объяснения причин. Звонить в поддержку, перенаправлять сообщения о блокировке по указанному Газпромбанком телефону бесполезно. Блокируют личный кабинет. Денежные средства удерживаются без объяснения процедуры разблокировки кабинета и денежных средств.

Всё началось с безобидного желания — положить деньги в копилку. Яндекс Сейв, кредитка Сбера, пара кликов. Я думал: «Копилка — это же почти как покупка». Спойлер: нет. Через неделю заглянул в выписку и увидел проценты. Не много, но сам факт бесил. Я решил разобраться и не ожидал, что это приведёт меня в такие дебри.

Бывает же такое: заходишь в поддержку с одним вопросом, а уходишь с бонусом. У меня так и вышло.

Это случилось 15 февраля. Я сидел с телефоном и вспомнил, что у меня есть кредитка МТС Банка. А ещё — что я видел где‑то акцию: напиши отзыв на Банки.ру — получи бонус. 500 рублей, кажется. Или 300. Я точно не помнил, но сумма была приятная.

Это началось с уведомления.

Это была обычная январская ночь. Впрочем, ночь ли? На часах — 9:51 утра. Но для человека, который решил разобраться в банковских тарифах, время теряет смысл. Остаётся только он и приложение. И загадка.

А вы собираете купюры с редкими номерами? Случалось ли вам специально снимать деньги в банкомате или совершать покупку для размена, дабы получить заветные купюры?

Привет! Давно хотел написать этот пост. Долгое время у меня была классическая каша в голове и хроническая дыра в бюджете. Вроде работаешь, не ходишь в рестораны каждый день, а деньги утекают сквозь пальцы, как вода. На серьезные покупки (типа хорошего ноутбука или путешествия) вечно не хватало, и приходилось влезать в кредитки.Я перечитал кучу книг по финансовой грамотности, перепробовал разные методики, но работающими оказались только три простые привычки. Они не требуют сверхусилий или...

Волшебство финансового рынка не в тайных формулaх, а в двух простых вещах: доступности и привычке. Когда раньше купить акцию компании стоило как месячная зарплата, к рынку допускали только тех, у кого было «большое плечо». Сегодня дробные (fractional) акции, регулярные взносы и робо-советники сделали вход низким, а игру — системной.

Что выбрать в 2026: наличка или карта? Короткий и честный разбор.