Банковская подписка: как не переплачивать за «бесполезный шведский стол»

В последние годы банки все активнее превращаются в экосистемы. Теперь вместе с картой нам предлагают не просто обслуживание счета, а целый пакет сервисов: музыка, кино, книги, такси и скидки у партнеров. Но так ли выгодно это на деле?

Финансовый эксперт Олег Зотов и аналитики Banki.ru помогли разобраться, как не попасть в минус. Подписка как соблазн: в чем подвох?Мы привыкли, что подписка — это экономия. Банки обещают: «За 500 рублей в месяц вы получаете кэшбэк повышенный, страховку в путешествиях и доступ к онлайн-кинотеатру!». Звучит заманчиво, но статистика и обращения читателей на Banki.ru показывают обратное: многие оформляют подписку спонтанно, а через пару месяцев понимают, что она не нужна .

Финансовый консультант Олег Зотов предупреждает о главной опасности — «эффекте ненужного шведского стола». Клиент платит за доступ ко всем сервисам сразу, а пользуется, условно, только такси раз в месяц. В итоге подписка превращается из инструмента экономии в дыру в бюджете. Когда подписка действительно нужна (чек-лист выгоды) Чтобы не оказаться в минусе, подписка должна закрывать реальные потребности. Вот два сценария, когда она работает на вас, а не на банк: Вы — активный клиент банка. Если здесь вы получаете зарплату, у вас оформлена ипотека или лежат сбережения, подписка может быть оправдана. Повышенный процент на остаток или расширенный кэшбэк способны с лихвой перекрыть её стоимость. «Это идеальный вариант: вы не просто тратите, а зарабатываете на том, чем и так пользуетесь», — поясняет Олег Зотов .Вы и так платите за эти сервисы по отдельности. Сядьте и посчитайте: сколько вы тратите на такси, онлайн-кинотеатр и музыку в месяц? Если сумма больше, чем стоимость банковской подписки, объединяющей эти услуги, — смело берите. Это чистая экономия. Тревожные звоночки: когда проходить мимо

Эксперты выделяют несколько сигналов, которые говорят о том, что подписка вам не нужна или даже опасна.

· Иллюзия сверхдохода. Банк обещает космический кэшбэк, но он ограничен категориями товаров, которые вы не покупаете, или мизерным лимитом. Простой расчет: вы заплатили за подписку 500 рублей, а «лишнего» кэшбэка получили на 300 рублей. Результат — вы в минусе .

· Дублирование сервисов. У вас уже есть подписка VK Combo или «Яндекс Плюс», а вы берете еще и банковскую. В результате вы платите дважды за один и тот же контент.

· Навязанный образ жизни. Психологический трюк: чтобы «отбить» стоимость подписки, вы начинаете чаще заказывать такси или доставку еды, хотя могли бы пройтись пешком или приготовить ужин сами. Подписка заставляет вас тратить больше!

Инструкция: что делать, если подписка уже не нужна

Ситуация: вы оформили подписку на год, прошло два месяца, и вы поняли, что сервисы вам не нужны. Как быть?

Шаг 1. Отключите автопродление.Не надейтесь на авось. Немедленно зайдите в настройки профиля в мобильном приложении банка и снимите галочку с автопродления. Даже если текущий оплаченный период еще не закончился, деньги за следующий месяц уже не спишутся .

Шаг 2. Выжмите максимум из остатка. Раз уж деньги потрачены, постарайтесь получить отдачу. Посмотрите фильмы, которые давно хотели, закажите доставку со скидкой, потратьте начисленные бонусы и баллы (они часто сгорают после отключения подписки) .

Шаг 3. Анализ ошибок.Почему так вышло? Маркетинг сработал? Запишите выводы, чтобы в будущем не вестись на красивые обещания.

Вывод

Банковская подписка — это не привилегия статуса, а финансовый инструмент. Прежде чем оформлять её, задайте себе два главных вопроса, которые рекомендует Олег Зотов : Буду ли я пользоваться хотя бы двумя платными сервисами из этого пакета, если бы их давали отдельно? Потрачу ли я по карте достаточно, чтобы повышенный кэшбэк гарантированно окупил стоимость подписки? Если ответ «да» на оба вопроса — смело оформляйте. Если хоть один «нет» — проходите мимо. Ваш бюджет скажет вам спасибо.

Привет! Прошедшая неделя выдалась насыщенной — много финансовых событий, День святого Валентина и даже пятница 13-е. В Диалоге не менее интересно — собрали для вас очередной дайджест.

Раньше мы регулярно публиковали дайджесты — собирали самые интересные посты недели, отмечали авторов и помогали участникам находить обсуждения, которые могли остаться незамеченными.

Спасибо всем, кто прошел наш тест про «финансовые стихии» и честно разобрался со своим отношением к вкладам и накопительным счетам.

Жизнь полна неожиданностей — иногда деньги требуются буквально «здесь и сейчас». В Народном рейтинге микрофинансовых организаций мы регулярно видим отзывы, где заёмщики делятся опытом решения острых финансовых вопросов. Сегодня — подборка самых живых и показательных историй.

Представьте: вы стоите на кассе, очередь движется, время тикает. Какой способ оплаты для вас по умолчанию — достать купюры из кошелька или приложить карту/телефон к терминалу?

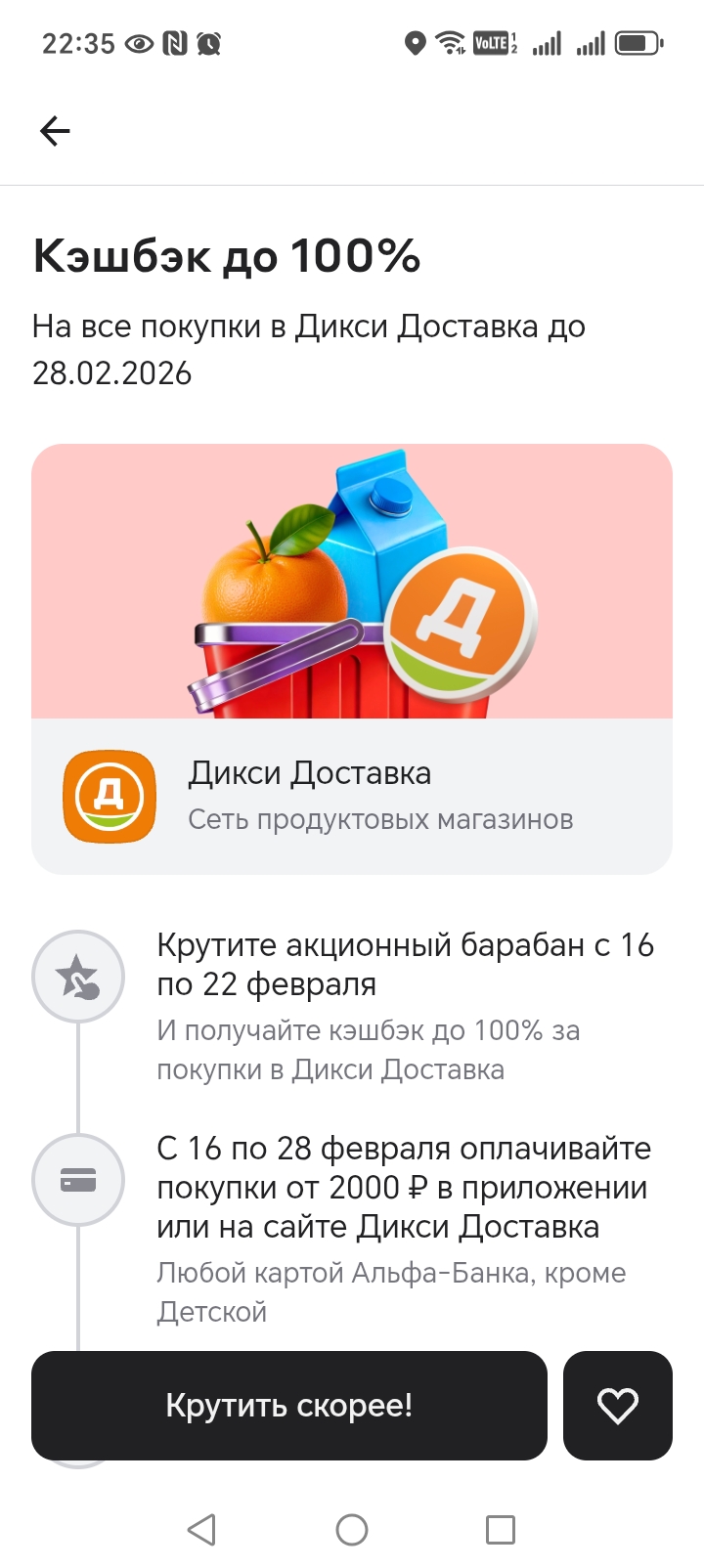

В предложениях партнеров по кэшбэку появилось новое предложение (надеюсь,что у всех) в продуктах от Дикси доставка. Кэшбэк до 100 %, у меня 30% выпало, что так же отлично, правда мой предел 600 рублей только. Попробуйте в своих приложениях, может повезет.

Здравствуйте любители выгоды и кешбека!

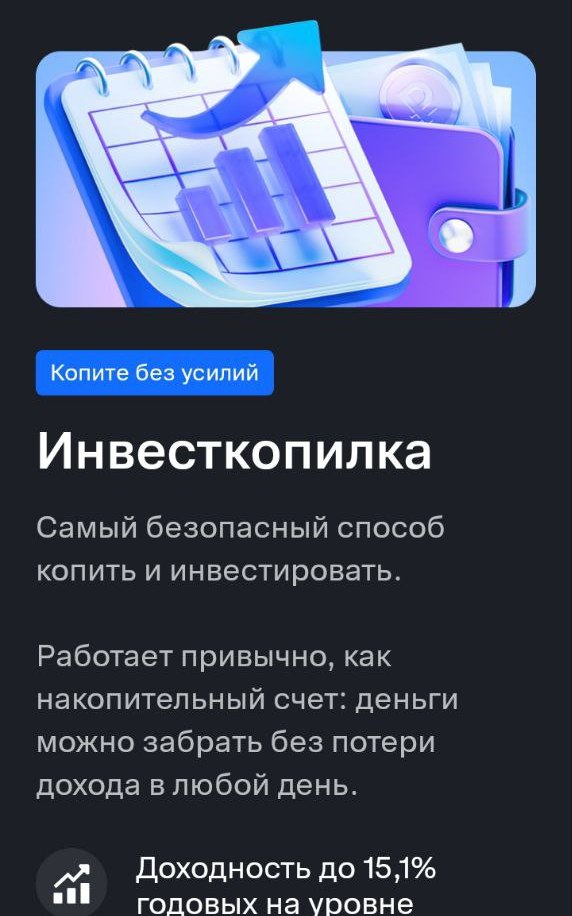

Столкнулся с такой ситуацией, что сейчас уже вклады уходят на спад и фиерия больших процентов кончаются и надо деньги перекладывать в какой-нибудь другой источник.

Мы считаем деньги в рублях. Но валюта - время. Примените технику "Цена часа".

Друзья, насторожитесь, если тема, содержание письма или название вложенного файла призывают вас к немедленному действию (переход по ссылке, клик на кнопку, открыть или скачать вложение, срочный ответ на письмо), либо вызывают обычное любопытство. Мошенники - хорошие психологи, и они используют любые способы, чтобы убедить вас открыть ссылку или скачать файл.

Шёл сентябрь 2025 года. Я уже пользовалась дебетовой банковской карточкой с кешбэком. И в октябре планировала посетить коммерческую стоматологию. А в сентябре, посмотрев на категории кешбэка, которые мне предложил банк на следующий месяц, поняла, что стоматологические услуги не подходят ни под одну из предложенных категорий. У меня не было даже 1% кешбэка на всё. Я абсолютно чётко осознала, что если ничего не менять, то ни рубля не получу кешбэка за стоматологическое лечение. А, как мы знаем, д...

Умение обращаться с деньгами — это не про «много заработать». Это про комфорт, спокойствие и свободу выбора.

Помните, как написано у Маяковского: "Послушайте! Ведь, если звезды зажигают —значит — это кому-нибудь нужно?"( Правда, это фразу ошибочно приписывают Экзепюри).

Практически никогда не пользовалась инвестиционными продуктами банков. В настоящий момент сотрудничаю с банком ВТБ. Появилась дополнительная сумма для вложения в какой-либо инвестиционный или накопительный продукт. Сегодня мониторила предложения по данному, интересующему меня, вопросу.

Блокировка осуществляется без правового и фактологического объяснения причин. Звонить в поддержку, перенаправлять сообщения о блокировке по указанному Газпромбанком телефону бесполезно. Блокируют личный кабинет. Денежные средства удерживаются без объяснения процедуры разблокировки кабинета и денежных средств.