Когда россияне начнут массово снимать деньги со вкладов, рассказал экономист

К январю 2026 года российская банковская система столкнулась с серьёзным оттоком средств, принадлежащих гражданам. По данным, на конец 2025 года, объём выведенных средств превысил триллион рублей, что привело к увеличению объёма наличных денег в обороте до 19,7 триллионов рублей. Особенно интересен тот факт, что эта тенденция наблюдается даже в традиционно спокойные месяцы — декабрь и январь, когда банки, как правило, активизируют предложения по депозитным вкладам, связывая их с ростом потребительской активности в новогодний период. Однако, несмотря на улучшенные условия по депозитам, предложенные банковским сектором, граждане продолжали массово снимать средства.

Основные причины оттока средств

Экономист Герман Ткаченко объяснил основные причины возросшей тенденции к снятию средств с депозитов. По его словам, существует несколько факторов, влияющих на эту ситуацию.

Во-первых, высокий уровень инфляции, рост цен на товары и услуги, а также снижение реальных доходов привели к тому, что многие россияне вынуждены тратить свои накопления на повседневные нужды. Реальные доходы населения не успевают за ростом цен, что заставляет граждан использовать сбережения, накопленные ранее, для поддержания привычного уровня жизни.

Во-вторых, одним из значимых факторов является ужесточение контроля за транзакциями по банковским картам. С сентября 2025 года участились жалобы на блокировку банковских переводов и заморозку счетов. Это создает проблемы для граждан, использующих безналичные способы оплаты, что стимулирует рост спроса на наличные деньги.

Наконец, нельзя игнорировать и снижение процентных ставок по депозитам. Хотя Центральный банк России не принимал решения о снижении ключевой ставки в 2026 году, коммерческие банки продолжают самостоятельно корректировать условия по вкладам, часто снижая ставки. Это делает депозитные вклады менее привлекательными, особенно в условиях растущей инфляции и понижающихся доходностей.

Почему ситуация может измениться в 2026 году

Экономист также отметил, что хотя в настоящее время отток средств из банков не является массовым явлением, тенденция может существенно измениться в ближайшие месяцы. В случае, если Центральный банк примет решение о снижении ключевой ставки до уровня ниже 14% годовых, коммерческие банки будут вынуждены уменьшить процентные ставки по депозитам до уровня 11-12,5% годовых. Это может стать критической отметкой для многих вкладчиков, которые начнут искать более прибыльные способы инвестирования своих средств.

Ткаченко уверяет, что именно в этом случае отток средств из банков может стать массовым. Люди, чьи сбережения по депозитам окажутся менее доходными, будут вынуждены искать альтернативы, что может привести к значительному увеличению доли наличных средств в экономике и ускорить процесс снятия денег с вкладов. Эксперт полагает, что подобная ситуация может наступить в 2026 году.

На данный момент депозиты в российских банках всё ещё остаются для многих вкладчиков надежным инструментом для сохранения средств. Однако, в условиях экономической нестабильности и снижения процентных ставок, банки могут столкнуться с растущей конкуренцией за привлечение клиентов. Если ставки по депозитам продолжат снижаться, а реальная доходность будет оставаться невысокой, вкладчики могут начать массово снимать свои средства в поисках более выгодных вариантов инвестирования. Это приведёт к увеличению доли наличных средств в обороте и возможным финансовым последствиям для банковского сектора.

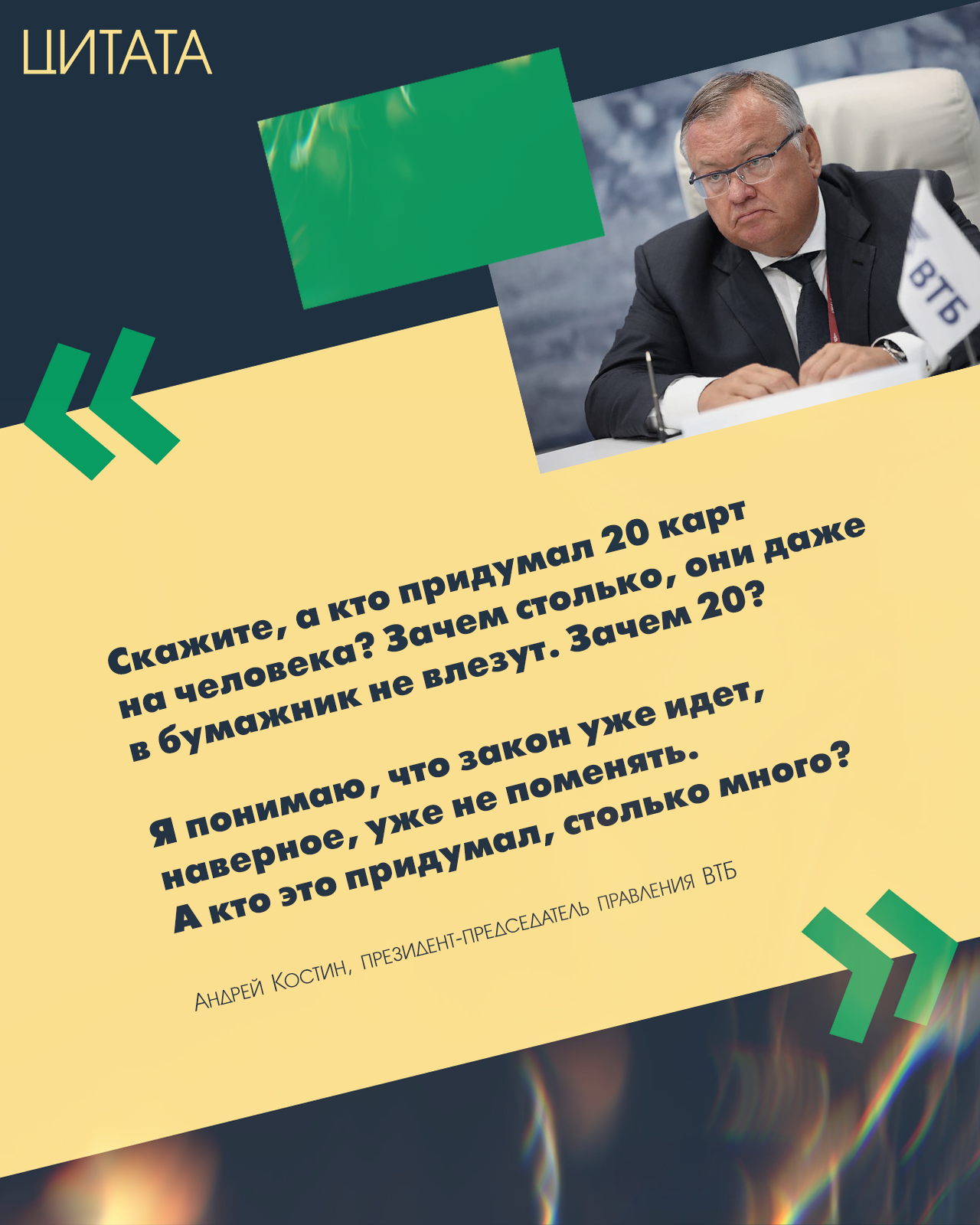

«Скажите, а кто придумал 20 карт на человека? Зачем столько, они даже в бумажник не влезут. Зачем 20? Я понимаю, что закон уже идет, наверное, уже не поменять. А кто это придумал, столько много?».

По заветам Масленицы: блины — это к деньгам!

Каждый день нам приходят пуши и эсэмэски от посторонних совершенно нам неизвестных людей врядли альтруистского типа : «Откройте вклад по уникальной ставке ХХ%!», «Только для вас — персональное предложение!», «Невероятная выгода — успевайте!».

Однажды, когда мне было лет так 20 с хвостиком, я узнала о том, что деньги могут делать деньги. Скопил нужное количество и можешь не работать. Работают деньги. Мне с тех пор понравилось "отправлять деньги на работу", но и я не настолько ленива до сих пор, чтобы не работать совсем и сколько бы я не скопила, мне всё мало.

В российском законодательстве существует понятие «выморочного имущества», которое означает принадлежащее государству имущество умершего гражданина, если отсутствуют наследники либо никто из них не принял наследство. Такое имущество приобретает особый правовой статус, регулируемый ГК РФ.

Банк Россия снизил ставки по вкладам. Наибольшая ставка предлагается по вкладу Россия на сроке 181дн с суммой от 10млн₽ - 14%.

Примсоцбанк снизил ставки по своим вкладам.

ТКБ снизил ставки по вкладам и анонсировал снижение ставок по НС с 28.02 .по Выгодному будет 14, 5% ( было 15), ТКБ счёт 14% ( было 14, 5)

С 24февраля 2026г Долинск банк объявил о снижение % ставок по своим дебетовым продуктам : вкладам и НС.

Т-банк с 20 февраля 2026 года поменял ставки по вкладу.

Банк Александровский анонсировал предстоящее снижение ставок по НС с 1марта 2026г

Банк Трансстррйбанк анонсировал предстоящее снижение с 24февраля ставок по своим вкладам : Емемесячный онлайн , Ежемесячный.

Банк Ак Барс предлагает ставку по НС - 15% от минимальной суммы размещения ( ранее такая ставка была только от 500т ₽ )

Быстробанк повысил ставки по вкладам и предложил своим клиентам для открытия : Щедрый плюс до 15, 1% , Оптимальный старт до 15,1% ,Новый Пенсионный до 15, 2%

Банк АТБ анонсировал о предстоящем снижение ставок по своим вкладам с 24фефраля