Стоит ли рисковать ради вклада с 30% годовых?

Разбираемся на примере предложения ВТБ.

Недавно в официальном правительственном издании "Российская газета" была опубликована статья с заголовком: "На рынке появился вклад со ставкой 30% годовых". В ней подробно рассказывается, как крупнейшие российские банки начинают улучшать условия по вкладам, а также приводится целый перечень предложений с доходностью в 22-25% годовых на срок от 6 месяцев до 3 лет. Однако особое внимание уделено загадочному предложению от государственного банка ВТБ — краткосрочному вкладу на 3 месяца с впечатляющей ставкой 30% годовых.

Что скрывается за высокой ставкой?

Статья привлекает внимание к такому привлекательному предложению, но при этом описывает вклад как "комбинированный продукт". Это понятие сразу вызывает вопросы, и, действительно, выясняется, что для того, чтобы открыть этот вклад, необходимо стать участником программы долгосрочных сбережений через негосударственный пенсионный фонд ВТБ. При этом первоначальный взнос в пенсионный фонд должен быть равен сумме вклада.

То есть, если вы хотите открыть вклад на 30 000 рублей, вам необходимо сделать взнос в пенсионный фонд также на 30 000 рублей. Если сумма вклада составляет 100 000 рублей, то и взнос в ПДС должен составлять такую же сумму.

Скрытые условия вклада

Однако, важно понимать, что для получения столь высокой процентной ставки необходимо выполнить ряд обязательных условий. Например, если вкладчик решит расторгнуть договор с пенсионным фондом, его ставка по вкладу будет пересчитана до 0,01% годовых. Если же расторжение договора произойдёт после 14 дней, то вкладчик потеряет до 20% первоначального взноса.

Что это значит на практике? Вклад с 30% годовых доступен только при условии, что ваши деньги будут заморожены на несколько лет в рамках программы долгосрочных сбережений, с риском потерять часть средств, если вы захотите забрать деньги раньше.

Какие риски скрывает предложение?

Если говорить простыми словами, чтобы получить 30% годовых на трёхмесячном вкладе, вкладчик должен заморозить такую же сумму на несколько лет через негосударственный пенсионный фонд, с возможностью не получить гарантированного дохода. Вместо этого, он получит различные «плюшки», такие как налоговые вычеты и софинансирование от государства.

Однако, как показывает опыт, это предложение выглядит очень рискованным. В первую очередь, текущая экономическая ситуация оставляет много вопросов. Во-первых, существует риск серьёзного роста инфляции, что может снизить покупательную способность вложенных средств. Во-вторых, невозможно точно предсказать, как изменится ситуация через несколько лет, что делает долгосрочные вклады особенно проблематичными.

Альтернатива: «Лесенка» вместо долгосрочных вкладов

Исходя из всего этого, если вы всё-таки решите инвестировать под высокие проценты, то разумнее будет сделать это с помощью стратегии "лесенка", когда вклады распределяются на различные сроки. Такой подход позволяет снизить риски и при этом сохранить доступ к части средств в любой момент. Размещение средств на год, два или три — это уже слишком долгий срок в нынешних условиях.

Я, например, не стал бы оформлять вклады на такой долгий срок при неопределённости в экономике, особенно если есть возможность вернуть только 80% своих средств без начисленных доходов, как в случае с предложением ВТБ.

Подытоживая, можно сказать, что предложение от ВТБ с доходностью 30% годовых на трёхмесячный вклад может показаться очень привлекательным на первый взгляд. Однако, скрытые условия, такие как обязательное участие в пенсионной программе и высокие риски при досрочном расторжении договора, делают это предложение сомнительным для многих вкладчиков. Если хотите избежать лишних рисков, то лучше воспользоваться более гибкими и доступными вариантами вкладов, которые не требуют замораживания больших сумм на длительный срок.

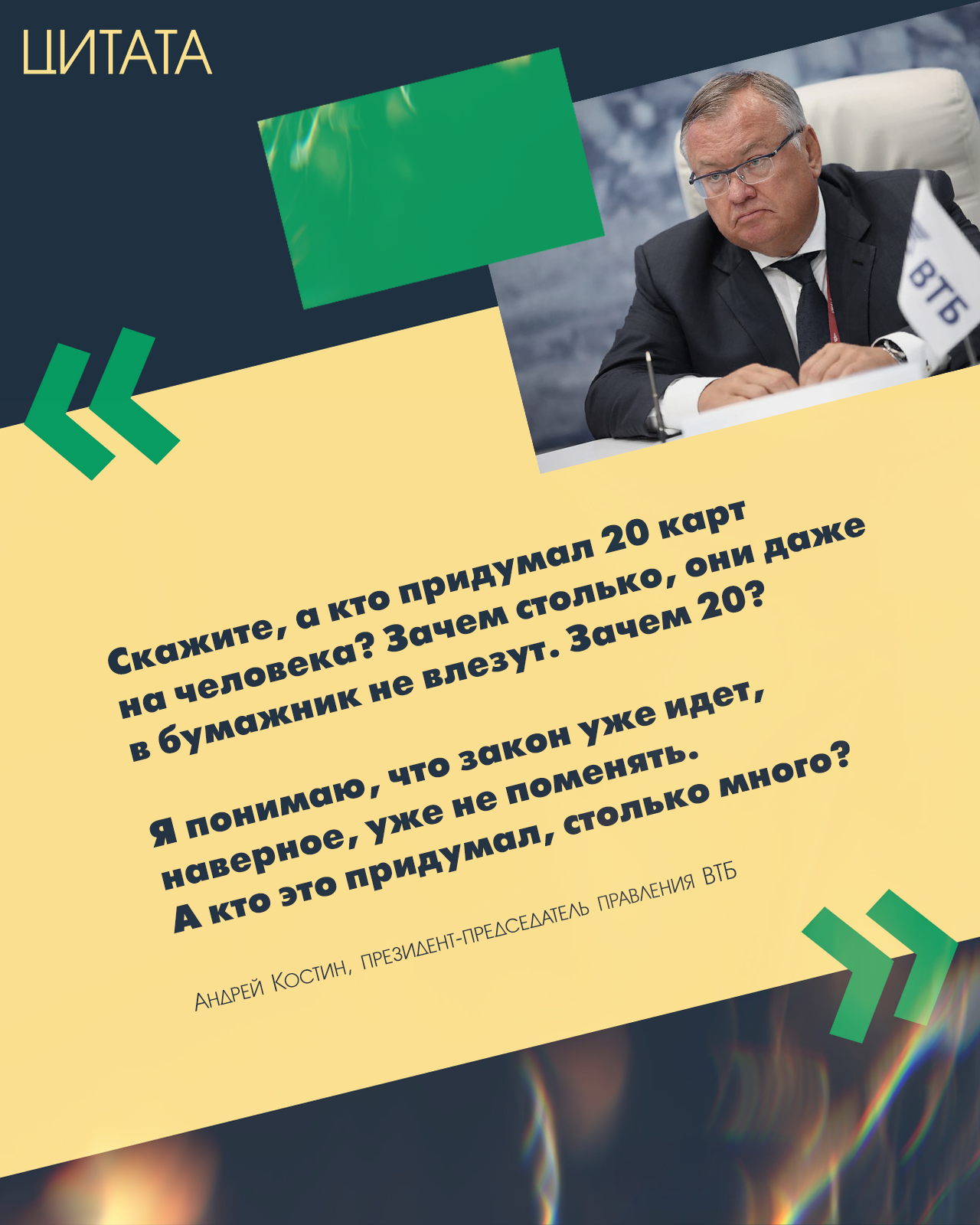

«Скажите, а кто придумал 20 карт на человека? Зачем столько, они даже в бумажник не влезут. Зачем 20? Я понимаю, что закон уже идет, наверное, уже не поменять. А кто это придумал, столько много?».

По заветам Масленицы: блины — это к деньгам!

Каждый день нам приходят пуши и эсэмэски от посторонних совершенно нам неизвестных людей врядли альтруистского типа : «Откройте вклад по уникальной ставке ХХ%!», «Только для вас — персональное предложение!», «Невероятная выгода — успевайте!».

Однажды, когда мне было лет так 20 с хвостиком, я узнала о том, что деньги могут делать деньги. Скопил нужное количество и можешь не работать. Работают деньги. Мне с тех пор понравилось "отправлять деньги на работу", но и я не настолько ленива до сих пор, чтобы не работать совсем и сколько бы я не скопила, мне всё мало.

В российском законодательстве существует понятие «выморочного имущества», которое означает принадлежащее государству имущество умершего гражданина, если отсутствуют наследники либо никто из них не принял наследство. Такое имущество приобретает особый правовой статус, регулируемый ГК РФ.

К январю 2026 года российская банковская система столкнулась с серьёзным оттоком средств, принадлежащих гражданам. По данным, на конец 2025 года, объём выведенных средств превысил триллион рублей, что привело к увеличению объёма наличных денег в обороте до 19,7 триллионов рублей. Особенно интересен тот факт, что эта тенденция наблюдается даже в традиционно спокойные месяцы — декабрь и январь, когда банки, как правило, активизируют предложения по депозитным вкладам, связывая их с ростом...

Банк Россия снизил ставки по вкладам. Наибольшая ставка предлагается по вкладу Россия на сроке 181дн с суммой от 10млн₽ - 14%.

Примсоцбанк снизил ставки по своим вкладам.

ТКБ снизил ставки по вкладам и анонсировал снижение ставок по НС с 28.02 .по Выгодному будет 14, 5% ( было 15), ТКБ счёт 14% ( было 14, 5)

С 24февраля 2026г Долинск банк объявил о снижение % ставок по своим дебетовым продуктам : вкладам и НС.

Т-банк с 20 февраля 2026 года поменял ставки по вкладу.

Банк Александровский анонсировал предстоящее снижение ставок по НС с 1марта 2026г

Банк Трансстррйбанк анонсировал предстоящее снижение с 24февраля ставок по своим вкладам : Емемесячный онлайн , Ежемесячный.

Банк Ак Барс предлагает ставку по НС - 15% от минимальной суммы размещения ( ранее такая ставка была только от 500т ₽ )

Быстробанк повысил ставки по вкладам и предложил своим клиентам для открытия : Щедрый плюс до 15, 1% , Оптимальный старт до 15,1% ,Новый Пенсионный до 15, 2%