Финансовые показатели банковского сектора на 01.02.2026

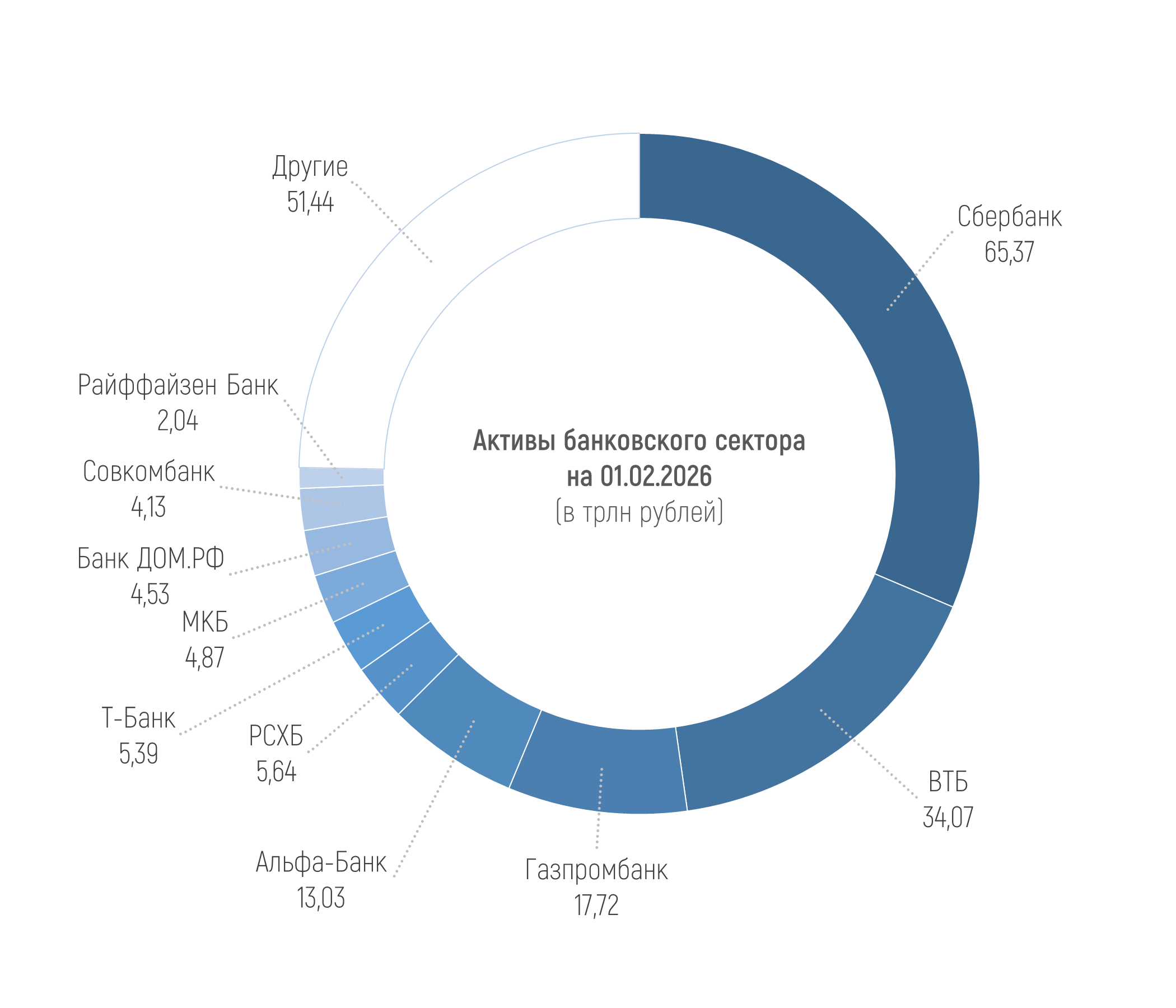

По данным материала ЦБ о развитии банковского сектора, активы российских кредитных организаций составили 208,23 трлн рублей на 01.02.2026, уменьшившись на 1,2%, или на 2,64 трлн рублей в январе. Напомню, что рост активов за весь 2025 год составил 5,8%, или 11,6 трлн рублей.

Только 7 из 20 крупнейших банков по величине активов в финрейтинге Банки.ру (без учета Национального клирингового центра и Национального расчетного депозитария) показывают рост активов за январь 2026 года.

Среди статей активов наиболее заметный (пусть и небольшой) рост за месяц показал портфель кредитов, выданных физлицам (+0,33 трлн рублей, или +0,8%). В структуре обязательств за январь сильнее всего выросли средства на текущих счетах юрлиц (+1,03 трлн рублей, или +4,7%) и средства, привлеченные от государства (+0,55 трлн рублей за месяц, или +5,4%).

При этом со срочных депозитов юрлица забрали более 1,58 трлн рублей (-3,9% за январь). Также заметно сократились остатки на текущих счетах физлиц (-1,4 трлн рублей, или -7,1%) и средства, привлеченные от ЦБ (-1,44 трлн рублей, или -22,9%).

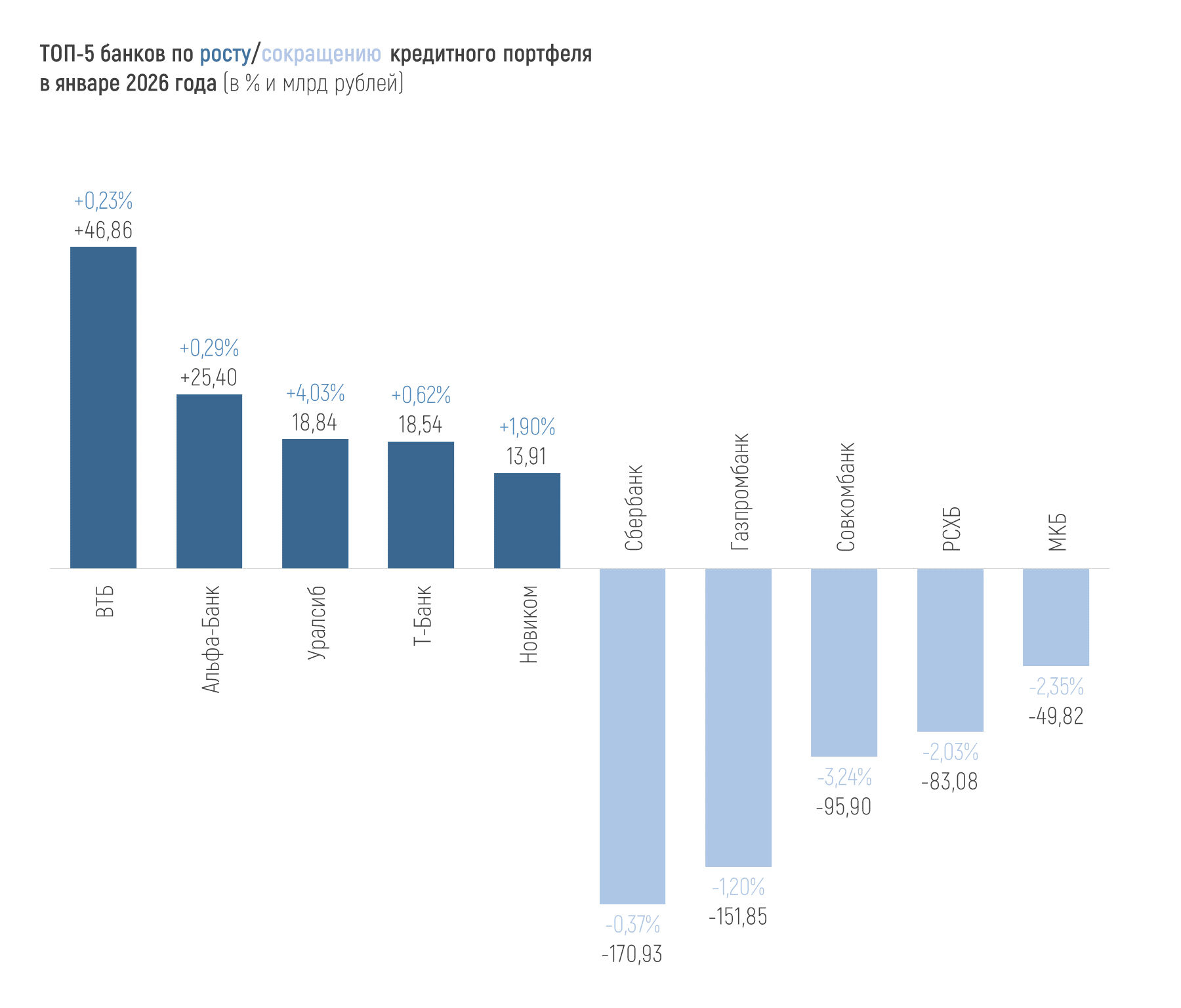

Совокупный кредитный портфель российских банков в январе уменьшился на 0,8% и составил 126,29 трлн рублей к 01.02.2026 года. За весь 2025 год кредитный портфель прибавил 7,71 трлн рублей, или 6,4%.

Только 8 из 20 крупнейших банков по этому показателю в финрейтинге Банки.ру показали положительную динамику кредитов за месяц.

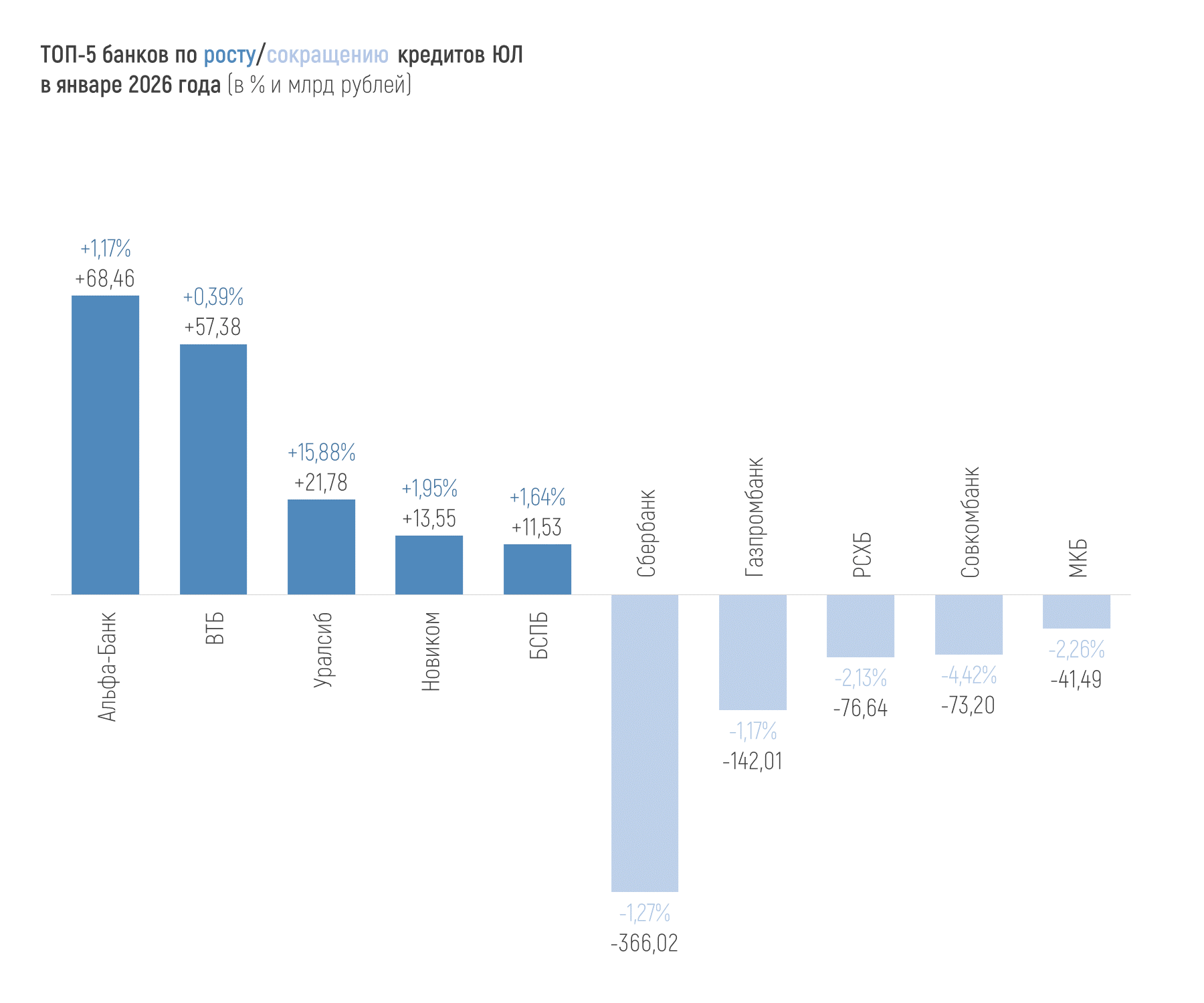

В январе 2025 года портфель кредитов, выданных юрлицам (с учетом начисленных процентов), сократился почти на 1,2% и к 01.02.2026 года составлял 95,46 трлн рублей.

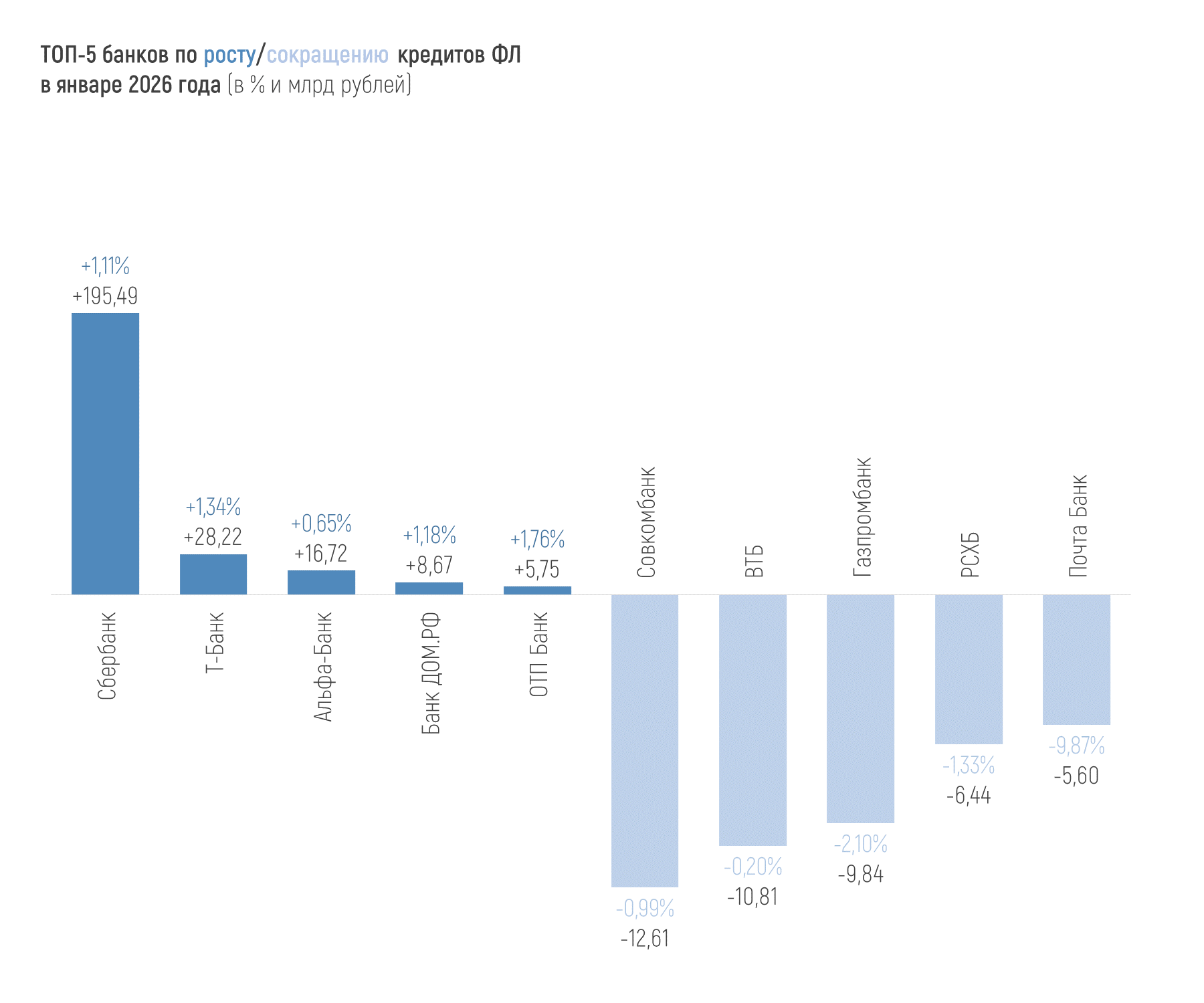

Портфель кредитов, выданных физлицам (с учетом начисленных процентов), за январь вырос на 0,8% и составил 38,99 трлн рублей (что на 3,8%, или на 1,44 трлн больше, чем на 1 января 2025 года).

Динамика портфелей по направлениям кредитования физлиц за январь:

+1,12% (+243 млрд рублей) – ипотека,

+0,8% (+106 млрд рублей) – потребкредитование,

-0,95% (-29 млрд рублей) – автокредиты.

Динамика численности выдач автокредитов (на новые автомобили и автомобили с пробегом) в январе 2026 года рухнула до 51,8 тыс. единиц (в декабре прошлого года выдали 95,7 тыс. автокредитов).

Отрицательная месячная динамика по потребительским ссудам фиксировалась ЦБ беспрерывно с ноября 2024-го и вот прирост. ЦБ связывает январское оживление в этом сегменте с существенными тратами населения в период новогодних праздников, в частности с большей активностью использования лимитов по имеющимся кредитным картам.

При этом выдачи кредитных карт упали до минимальных значений 2024 года, а в 2025 году каждый месяц выдавали карт больше (1,03–1,35 млн карт в зависимости от месяца). Всего в январе текущего года было выдано 940 тыс. новых кредитных карт (на 26,3% меньше, чем 1,27 млн карт, выданных в декабре 2025 года), средний размер лимита по ним составил 98,8 тыс. рублей (на 1,4% меньше, чем в декабре 2025 года), согласно данным НБКИ. Средний размер потребкредита наличными тоже сократился за январь на 17% и составил 150,8 тыс. рублей.

Продолжение роста в ипотечном сегменте ЦБ снова объясняет ужесточением условий господдержки с февраля 2026 года – вступает в действие правило «один льготный кредит на семью».

Долю проблемных кредитов (самых низких IV и V категорий качества – проблемные и безнадежные соответственно) по портфелю юрлиц ЦБ публикует с задержкой – на 1 января 2026 года она составляла 11,2% (месяцем ранее – 11,0%). По необеспеченным ссудам она еще выше – 13,2% на 1 февраля (13,0% на 1 января, рост с 9,1% за 2025 год).

На 01.02.2026 средняя просрочка по кредитным портфелям всех кредитных организаций, представленных в финрейтинге Банки.ру, составляет 0,81% (месяц назад была на уровне 0,76%).

От 1% до 5% просрочки в портфеле 51 кредитной организации. Больше 5% показывают 27 организации в финрейтинге Банки.ру, но часть из них санируемые банки и банки с особым статусом. У некоторых банков высокая просрочка (иногда даже больше кредитного портфеля), по сути, техническая, обусловленная особенностями отчетности и методологии.

Два системно значимых банка показывают просрочку выше 5% – это Московский кредитный банк с 8,09% и Юникредит Банк с 5,09%.

*

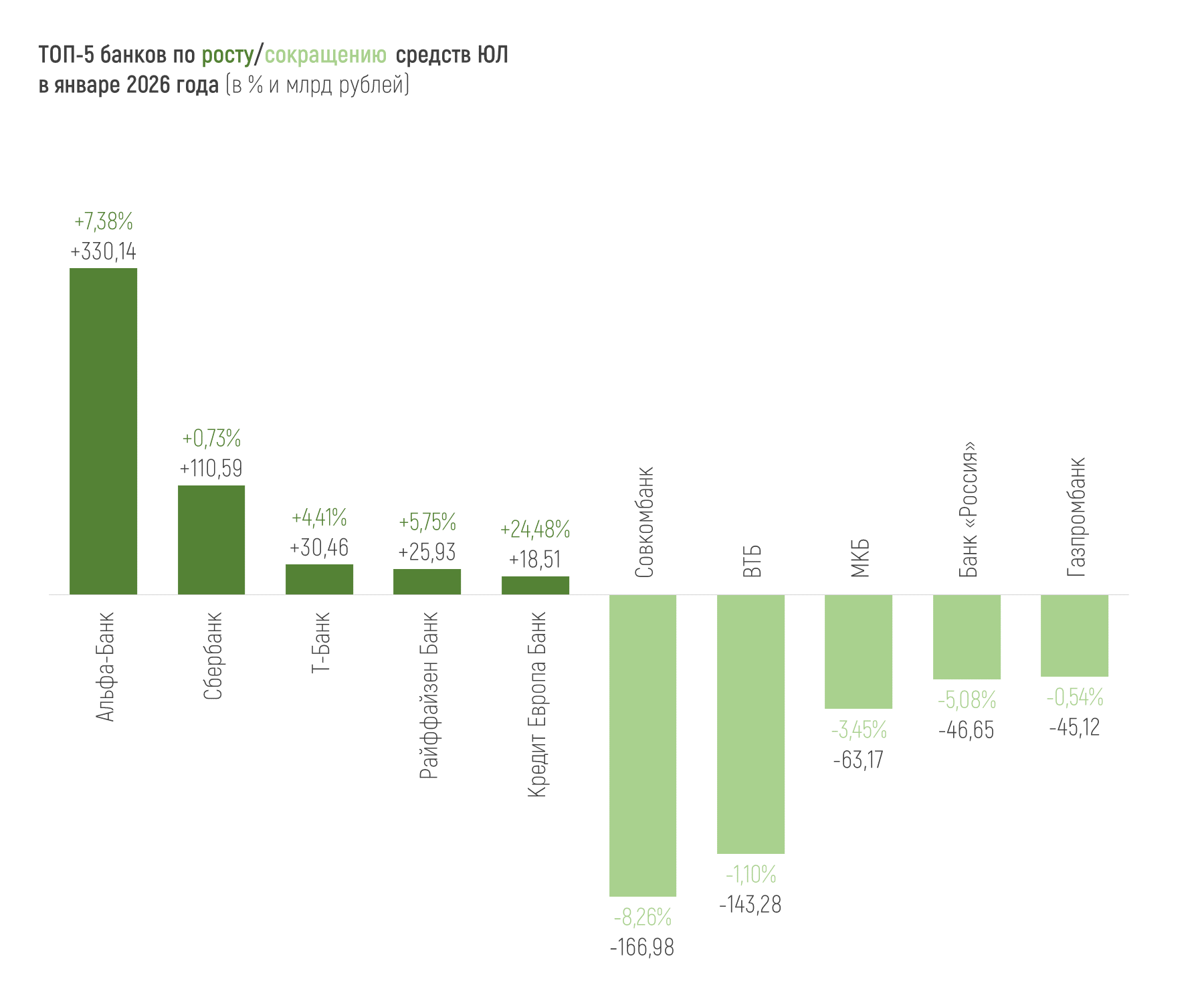

Всего объем средств предприятий и организаций в банках на 01.02.2026 составил 62,43 трлн рублей. За месяц он сократился на 0,9%, или на 0,59 трлн рублей, причем исключительно за счет уменьшения средств на депозитах. За весь прошедший 2025 год средств юрлиц в банках стало больше на 3,7%, или на 2,24 трлн рублей.

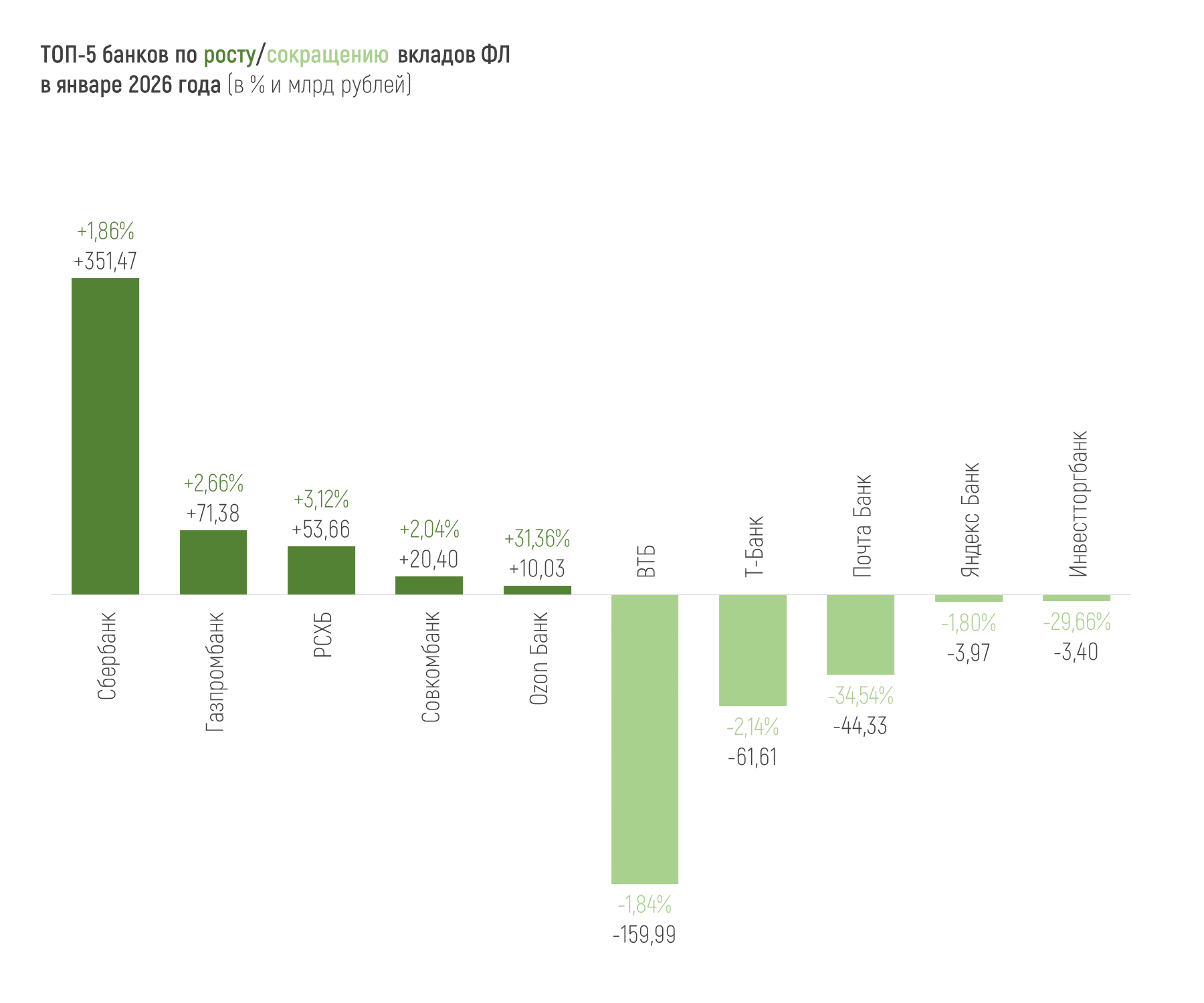

Объем привлеченных средств населения (с учетом начисленных процентов и без учета эскроу-счетов) составил 65,93 трлн рублей на 1 февраля 2026 года, сократившись за месяц на 1,6%, или на 1,06 трлн рублей. Причем, в отличии от средств юрлиц, тут отток произошел с текущих счетов (-1,4 трлн рублей за месяц). За весь 2025 год рост средств физлиц в банках составил 14,4%, или 8,44 трлн рублей.

Отдельно по эскроу-счетам регулятор приводит такие данные за январь: объем средств на этих счетах сократился на 114 млрд рублей, или на 1,6% после сокращения же на 1,8% в декабре. Эту динамику ЦБ снова связывает с ростом объема их раскрытия из-за ввода жилья в эксплуатацию.

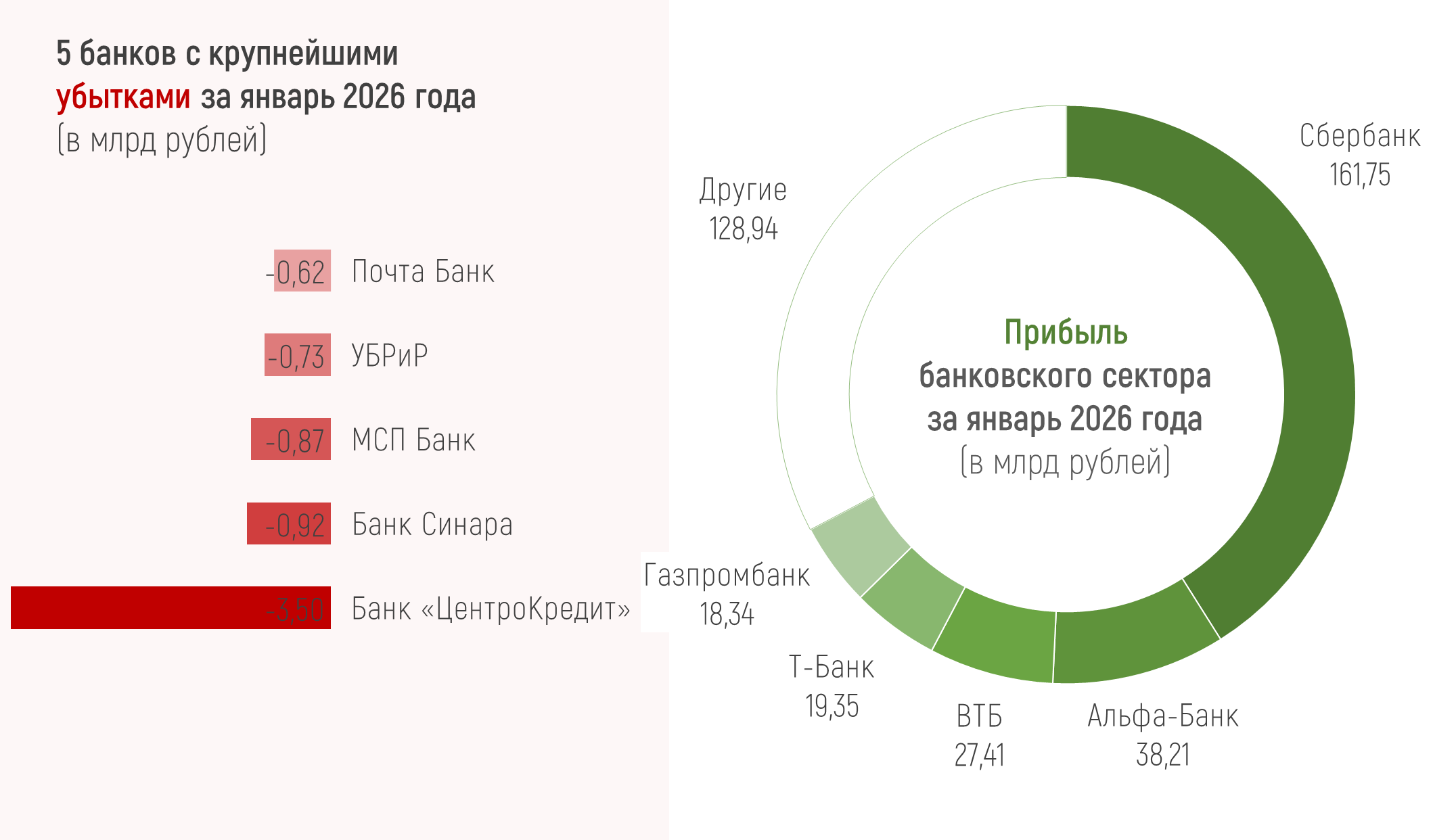

Всего за январь 2026 года российские банки заработали 394 млрд рублей чистой прибыли, что на 218 млрд рублей больше, чем декабрьская прибыль, и на 108 млрд больше, чем в январе 2025 года.

ЦБ отмечает, что на увеличение по сравнению с декабрем по большей части повлияли сокращение расходов на рекламу и резервы, которые традиционно выше в конце года.

Напомню, что чистая прибыль банковского сектора за весь 2025 год составила 3,72 трлн рублей (для сравнения, за 2024 год прибыль была чуть выше – 4,04 трлн рублей).

По одному месяцу динамику прибыли не оценить, но, например, Национальное рейтинговое агентство ожидает лишь незначительного сокращения прибыли российских банков по итогам 2026 года – до 3,4-3,6 трлн рублей. В прогнозе ЦБ верхняя граница та же, шире только диапазон – 3,1-3,6 трлн рублей.

Все 20 крупнейших банков в финрейтинге Банки.ру в январе 2026 года показывают чистую прибыль, а вот Почта Банк снова начинает год с отрицательного финансового результата (2025 год этот банк завершил с убытком в 9,2 млрд рублей).

В пятерке лидеров по прибыли за 2025 год привычные крупнейшие банки страны. Сбер традиционно генерирует прибыль, соответствующую размерам банка – 125,94 млрд рублей прибыли в январе (за весь 2025 год он заработал 1,69 трлн рублей, что больше 45% всей чистой прибыли банковского сектора).

Информации о последствиях просрочки сегодня более чем достаточно, но многие заемщики все равно нарушают график платежей и избегают общения с взыскателями. Почему так происходит и могут ли современные технологии изменить ситуацию, объясняет генеральный директор ПКО «Защита онлайн» Денис Загребельный.

Я давно понял: контроль над финансами — это не только про доходы и инвестиции, но и про защиту своих денег. Я веду учёт расходов, регулярно просматриваю категории трат, использую несколько банковских карт и стараюсь оплачивать покупки только безналично.

Для всех, кто пользуется онлайн-займами: с 1 марта 2026 года в России вводится обязательная биометрическая идентификация клиентов микрофинансовых организаций (МФО).

Ставки по банковским вкладам резко снизились до минимума за последние два года. Сейчас в большинстве банков средние проценты по рублёвым вкладам стали намного ниже, чем раньше: короткие вклады (до 3 месяцев) дают примерно 14–14,2 % годовых, полугодовые — около 13,9 %, а годовые — примерно 12,7–12,8 %

Совкомбанк снизил ставки по рыночной ипотеке на 1 - 1,5 процентных пункта в зависимости от программы кредитования.

Что изменилось:Теперь проценты по накопительным счетам рассчитываются следующим образом:🔹 Если сумма на счете до 5 миллионов рублей, процентная ставка составит 13% годовых.🔹 Для сумм свыше 5 миллионов рублей применяется ставка 5% годовых.

Специальные условия для новых клиентов:✅ Первые два месяца клиенты получают повышенную ставку — 16,5% годовых, при открытии первого счета и соблюдении определенных условий: отсутствие действующих вкладов в банке в течение предыдущих 90 дней.

Продолжение...

Если честно, разбираться в российских финансах — это как читать детектив: сюжет закручен, концовка неожиданная, и никогда не знаешь, что будет на следующей странице. Но давайте попробуем разложить всё по полочкам — без занудства и сложных терминов.

Вклад открывается на 120, 210 и 330 дней. Эффективные ставки

составляют 14,5%, 14,6% и 13,11% годовых соответственно.

Минимальная сумма — 50

тыс. рублей.

Дополнительные взносы и расходные операции не предусмотрены. При досрочном

расторжении договора проценты выплачиваются по 1/2 ставки вклада.

Проценты ежемесячно капитализируются. Оформить депозит можно до 31 марта.

Россияне с инвалидностью получают социальные и страховые пенсии, ежемесячные денежные выплаты, а также набор различных социальных услуг и другие меры поддержки, рассказал РИА Новости доцент кафедры общественных финансов финансового факультета Финансового университета при правительстве РФ Игорь Балынин."В Российской Федерации для инвалидов предусмотрен достаточно большой перечень различных мер поддержки: социальные и страховые пенсии, ежемесячные денежные выплаты, набор социальных услуг, сокр...

МегаФон лидирует в области качества голосовой связи, согласно исследованию «Ипсос Комкон». Это стало возможным благодаря постоянным улучшениям сети, внедрению новейших технологий и активному развитию VoLTE. Сегодня этот формат передачи голоса занимает 64% в сети МегаФона.

«Ипсос Комкон» провел телефонный опрос среди абонентов из более чем 70 регионов России, включая крупные города и отдаленные населенные пункты. Участникам предлагалось выбрать операторов с лучшим качеством голосовой связи и...

Недавно начал пользоваться картой ВТБ и хочу поделиться своими впечатлениями!Плюсы:✅ Удобная сеть — много банкоматов и отделений, что делает доступ к деньгам простым.✅ Кэшбэк — приятно получать бонусы за обычные покупки.✅ Мобильное приложение — очень функциональное и интуитивно понятное, все под контролем!✅ Надежный банк — ВТБ — один из крупных игроков на рынке, чувствуешь себя спокойно.Минусы:❌ Комиссии — некоторые операции могут обойтись дороже, чем хотелось бы.❌ Служба поддержки — бывают...

После неожиданного снижения ключевой ставки на первом заседании Банка России в 2026 году вкладчикам стоит готовиться к дальнейшему падению доходностей банковских депозитов. Эксперты полагают, что максимальные проценты банки по-прежнему будут предлагать по краткосрочным вкладам, однако присмотреться стоит и к более длинным горизонтам, зафиксировав выгодные условия до того, как ставка ЦБ достигнет однозначных значений. Что будет с банковскими вкладами в 2026 году, какие из них обеспечат...

Добрый день. Условно, для простоты расчетов, имеем месячный платеж 60 т., основной долг 20 т. проценты 40 т. Вносим досрочный платеж в день списания условно 20 т. Получаем следующую картину, в последующие месяцы банк меняет в графике процентовку, убирает частично или полностью основной долг и оставляет одни проценты. Вопрос, как этого избежать, как досрочно платить и оставить нормальный месячный платеж, без перекоса?

По итогам ежегодно организуемой финансовым маркетплейсом Банки.ру премии онлайн-сервис альтернативного кредитования Moneyman (входит в финтех-группу «Свой») вошел в шорт-лист номинантов сразу в трех номинациях — «МФО года», «Микрозаем года» и «№1 Народного рейтинга МФО».

Банки начали публиковать отчетность по МСФО за 2025 год. Уже можно констатировать, что результаты не будут такими впечатляющими, как в 2024 году. И это предсказуемо: давление на маржу оказывали и рост проблемных кредитов, и сужение процентных доходов и более слабая динамика кредитования, чем ранее. На 2026 год планы разные: некоторые из банков все-таки достаточно амбициозно ожидают и более высокой прибыли, чем даже в 2024 году. Например, такой прогноз делает банк ВТБ. по итогам 2025 года он...