Финансовая грамотность начинается в семье

Чем раньше вы начнете обучать ребенка основам финансовой грамотности, тем быстрее он научится контролировать свои спонтанные желания.

Полезные экономические навыки

Объясняйте ребенку, что предметный (вещный) мир — это мир рукотворный, так как в каждый предмет, в каждую вещь вложен человеческий труд, забота, желание, любовь, старание, усилия. Поэтому к вещам как продуктам труда следует относиться с уважением. Вещами следует пользоваться по назначению, а ломать, портить вещи, обращаться с ними небрежно, выбрасывать их зря — недостойно, это осуждается всеми.

Воспитывайте представления о своем, чужом и общем. Какими вещами и деньгами ребенок имеет право распоряжаться (дарить, давать в долг, выбрасывать и т. п.) самостоятельно, а когда необходимо совместное решение? Например, семейный бюджет, общие деньги семьи обсуждаются на семейном совете.

Учите прогнозировать последствия своих решений и действий с вещами и деньгами: «Если я выброшу (отдам, испорчу), то мне этого уже не вернуть…» и т. п.

Рассказывайте, что хороший хозяин или хозяйка — это тот, кто умеет правильно, в интересах семьи использовать доходы, распоряжаться семейным бюджетом, кто ничего не тратит зря. Хороший хозяин в семье — одно из условий ее благополучия.

Подарите ребенку копилку. Это очень хорошая игрушка, если научить его правильно ей пользоваться.

«Я: буду откладывать и инвестировать. Также я: снова делаю заказ, "потому что выгодно"». Узнаваемый сценарий? Это почти готовый мем. Осталось добавить картинку — и вот в Диалоге появится еще один формат, который хочется сохранять и пересылать другим в обсуждениях.

В Диалоге мы запускаем формат прямого общения с экспертами Банки.ру — возможность задать вопрос и получить ответ от человека, который ежедневно анализирует банки и финансовые продукты.

Пришло время подвести итоги конкурса, в котором вы делились вашими отложенными мечтами и искали способы их осуществления при помощи инструментов Банки.ру. Спасибо, что вы так искренне и открыто делились вашими трогательными мечтами!

Друзья, поздравляю всех с первым днём долгожданной Весны!

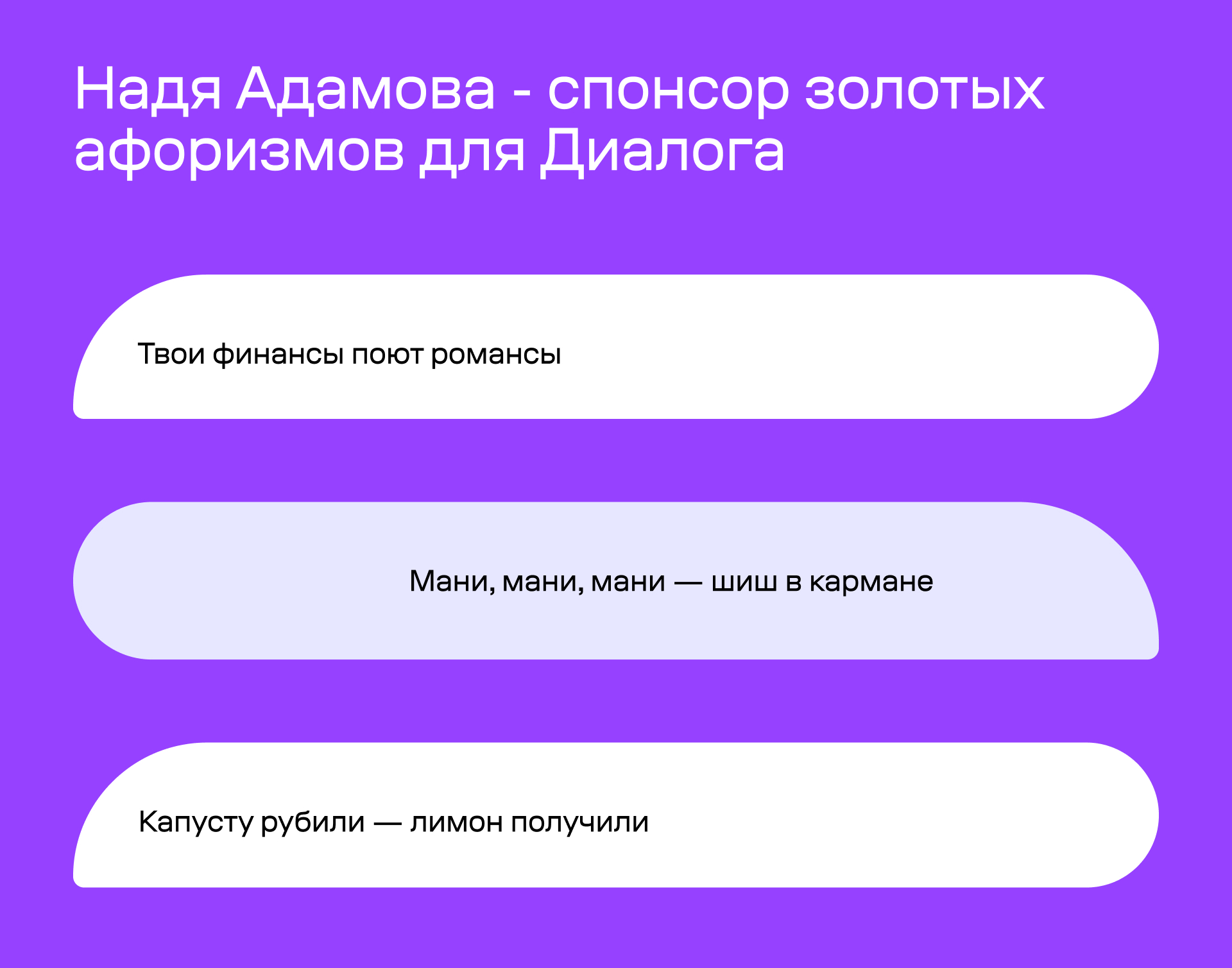

Спасибо всем, кто поделился своими присказками про деньги❤️ Получилась просто золотая коллекция, которую жалко прятать в комментариях. Соберу здесь самые яркие цитаты, чтобы они не потерялись.

Многие каждый год обещают себе начать копить на отпуск заранее, но в итоге билеты и отель оплачиваются в последний момент — с кредитной карты или из денег, отложенных «на всякий случай». В результате отдых заканчивается, а обязательства остаются. Чтобы этого избежать, достаточно простого и понятного плана накоплений без сложных стратегий и жёсткой экономии.

Многие откладывают начало накоплений, потому что уверены: чтобы сберегать, нужно много зарабатывать. На практике все работает наоборот — важно не сколько вы получаете, а есть ли у вас привычка откладывать. Даже 5–10% от дохода способны со временем сформировать ощутимую сумму. Главное — делать это регулярно. Удобнее всего настроить автоматический перевод в день зарплаты на отдельный накопительный счет, чтобы деньги «не мелькали» на основной карте и не тратились спонтанно. Еще один рабочий...

Я всегда думал, что финансовая подушка нужна «когда-нибудь», но одна маленькая непредвиденная ситуация полностью изменила моё мнение. Теперь я откладываю часть дохода каждый месяц, и это даёт невероятное чувство спокойствия. Не важно, внезапный ремонт или неожиданный счёт — я знаю, что у меня есть запас. Планирование и маленькие шаги делают финансовую стабильность реальностью.

Друзья, привет! 👋

Мороженое со 100% кешбэком

100 бонусов от Буквоеда (Читай-города)

Средняя максимальная ставка по вкладам в десятке крупнейших банков России в третьей декаде февраля продолжила снижение, потеряв еще 0,20 п.п.

Средняя максимальная ставка по вкладам в топ-10 банков в третьей декаде февраля снизилась на 0,20 п.п. и составила 14,06% годовых, сообщает Банк России.

Показатель опустился и держится ниже 15% со второй декады января 2026 года, тогда это произошло впервые со второй декады мая 2024 года.

Исторически наивысший уровень средней максимальной ставки по вкладам — 2...

Несмотря на прогнозы замедления инфляции, многие опасаются, что рост цен на товары и услуги продолжит опережать рост доходов. Особенно тревожит удорожание базовых категорий: продуктов питания, ЖКХ, транспорта и непродовольственных товаров (одежда, электроника, крупная техника), где доля логистики в цене может составлять 15–50%. Это заставляет людей более внимательно контролировать расходы и искать способы сохранения покупательной способности сбережений.

Финансовая подушка — это запас денег на чёрный день: если потеряете работу, сломается что‑то важное или появятся неожиданные расходы. Лучше накопить сумму на 3–6 месяцев обычной жизни — то есть столько, сколько нужно на самое необходимое (жильё, еда, транспорт и т. д.). Начать можно с малого: откладывайте хотя бы 3–5 % с каждой зарплаты — и настройте автоматический перевод на отдельный счёт, чтобы не забывать. Добавляйте туда кэшбэк, подарки деньгами, премии — всё, что приходит сверх обычного...

ЦБ РФ установил официальный курс доллара США на 5 марта 2026 года в 77.8009 руб. против 77.6093 руб. на 4 марта.

Курс доллара США за последние 5 дней:

04.03.26 — 77.6093 руб.

03.03.26 — 77.1734 руб.

28.02.26 — 77.2736 руб.

27.02.26 — 77.1218 руб.

26.02.26 — 76.4678 руб.